个人买社保和商业理财哪个划算?如何选择?

参加社保、商业保险和投资理财,哪个更划算呢?这实际上,是很多年轻人想知道的问题。这三种方式非常复杂,各有其优势。总体而言,一般是参加社保优于投资理财,投资理财优于商业保险。

参加社保的优势是什么?前提:我们所说的社保,指的是参加职工基本养老保险。毕竟社保有五种,养老保险都包括职工基本养老保险和城乡居民养老保险两种。非常复杂,就不再展开介绍。

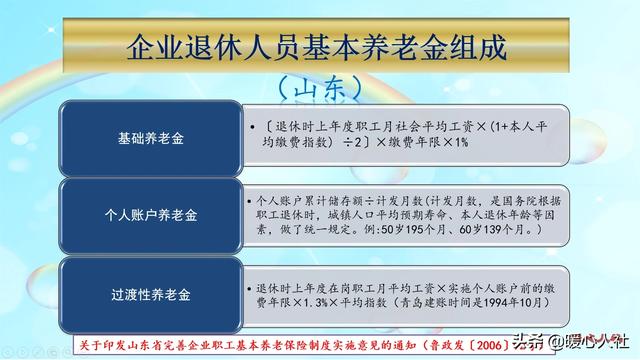

职工基本养老保险的待遇,是有2005年国家制定的养老金计算公式确定。参保缴费待遇只有基础养老金和个人账户养老金。个别人员会有过渡性养老金,不过参保时间一般在1998年以前,不再细说。

基础养老金是跟社会平均工资相挂钩的。缴费15年,按照最低60%的基数缴费,可以领取12%的退休上年度社会平均工资。跟社会平均工资相挂钩,能够有效调解各地生活收入水平的不同。同时也能够保障大家养老金待遇的购买力。

90年代初我们的社会平均工资可能只有两三百元,但是现在五六千元了,因此大家的养老金并不会因为当年参保缴费钱数少而有很大的差距。

社会平均工资的增长速度是远远超过投资理财收益的。

个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计发月数。过去我们个人账户的记账利率比较低,但是现在很高了。2016年高达8.31%,2017年高达7.12%,2018年是8.29%,2019年是7.61%。远远超过了投资理财利率。

退休以后,养老金也会根据物价增长和社会平均工资变动情况,通过国家下发通知的方式不断调整。我的岳母2002年退休时只有390多元的养老金,现在已经涨到了3000元。

所以,参加社保的优势就是稳定、有保障。越来越多的人发现了社保的优点,可是由于参加社保比较晚,到退休前养老保险累计缴费不满15年,可能会导致延迟退休。因此,参加社保也是需要提前筹划的。

投资理财的优点投资理财,最明显的优点就是钱都归自己支配。

参加社会保险,一般是不可以退保的,除非去世。而且去世以后统筹缴纳的部分不会退还,只可以领取个人账户部分、丧葬费和相应的救济金、抚恤金。

如果我们善于投资,能够带来的收益,可能会比缴纳社保会更高一些,比如买房。也有的人通过投资理财实现了财务自由。

目前投资理财的安全利率一般在4%~5%左右,并不是很高。

缴纳商业养老保险的优点商业养老保险收益不高,一般也就在3%上下,开户需要收取高额的开户费用。养老保险待遇在参保时就可以确定了。不过,商业养老保险最大的优势是其稳定。

很多有钱人别看手里有很多资产,他并不能保证一辈子都是这样的水平,因此商业保险能够很好的平抑我们收入的波动。李嘉诚为他的每一个孙子孙女都投保了1亿港币的分红保险,能够确保他们人人都是亿万富翁,每月都有几十万港币的分红,至少衣食无忧了。这种情况不论他的企业是否破产,都是有稳定收益的。这就是商业保险最优势的特点。

像社会保险,你只能按时缴费,不可以补缴,也不可以预缴。而商业保险是完全自由的。我们的投资理财产品,万一出现破产情况,会一分不剩的拿去还债的。

所以,保险最大的优势是其稳定。

综上所述,参加社保是社会的最基础保障,应当是最优先的选择。

个人买社保和商业理财哪个划算?如何选择?

对于普通工薪阶层和一般老百姓而言,作为一般性的结论,可以这么描述社保、商业保险和个人投资理财的关系——

考虑个人养老和医疗的问题,首选方式是社会保险,其次是商业保险,第三才是依靠个人投资理财。

富裕人群净资产上千万过亿的,凭自己的财力就可以完全保障养老和医疗,根本不需要社保来提供最基础的保障,所以没必要参加社保。

但是,对于普通收入人群而言,如果不参加社保获得最基础的保障,那就是把自己的人生完全暴露于意外风险中听天由命。

然而,众所周知富人都喜欢买商业保险,这又是为什么呢?这就不得不解释一下社保和商业保险之间的差异。下面打个比喻来讲。

社保就是普通的粗茶淡饭,可以解决基本温饱问题。而商业保险就好比是色香味俱全的饭食、高档的营养品,可以更好地满足人们均衡营养的需要。

如果有钱,人们谁不知道要享受高质量的生活?问题是,在肚子饥肠辘辘时,是馒头米饭对于解决温饱问题来得实在,还是鲍鱼海参更实惠?

不用我说,傻瓜都知道要量力而行,让自己的钱发挥出最大的功效来。当一个人财力有限时,社保就是性价比最高的养老和医疗保障手段,它可以提供最基础水平的保障;而商业保险是提高保障水平的方式,是对社保的有益补充和提高。

因此,当一个人不是可以天天吃得起吃海参鲍鱼时,就应该考虑以馒头米饭为主食,先解决温饱问题,等到条件好时再考虑荤素搭配、营养均衡。对于社保和商业保险也是同样的道理,绝对不能把社保和商保的先后顺序、主次关系搞混了。说的直接一点就是,在没有配置社保之前就购买商业保险,那是有钱没脑的人才干的事。

个人买社保和商业理财哪个划算?如何选择?

感谢邀请,更感谢楼主的提问。

楼主您好,个人买社保和商业理财哪个更划算,该如何选择呢?个人购买社保和理财行为,实际上这是两个不同概念,并且这两个都是可以同步来进行的,也就是说我既可以购买社保也可以进行理财。但是如果说你从二者当中非得要选择一种的话,那么我认为购买社保对于自己来说才是比较重要的。

因为如果说你购买了社保,那么将来你就可以享受到一份养老金的待遇,那么这个养老金的待遇是可以领取终身的,并且还会随着自己的退休年限的不断增长,自己退休金的待遇也只会是越来越多,所以说养老金对于我们个人来说是至关重要的。

那么至于说这个投资理财投资理财,一般指的是你拥有一定的剩余财富,也就是说你存款比较多,那么使自己的剩余财富,我们就可以将自己的剩余财富来进行一定的投资理财,从而获得相应的回报收益,所以说这是投资理财的一种做法,但是你没有社保的话,我们不应该首先去向投资理财,而应该首先去考虑购买一份社保。

感谢阅读,请加我的关注。

个人买社保和商业理财哪个划算?如何选择?

社保是最划算的啊,别看一个月从工资里扣了不少,其实大头还在公司那里,职工社保相当于公司给你一大部分,个人交小部分。

如果不交社保,相当于公司节省下了一笔开支,对公司有利,多个人无利。并且社保是有国家信用做背书,我们国家社保这款越来越完善,未来有一份社保是对退休后生活的一个基础保障,再说了个人职工社保费用真的不多。

再说商业保险,商业保险以盈利为第一目的,如果是理财型的保险,盈利性质更加明显,看上去保额比保费高很多,实际上保费是现在就要交的,保额等未来生效之后才会发放。因为通货膨胀的原因,等到了领保费的时候,实际上会非常少,这个收益还不如自己定投指数基金的收益高。

所以有交职工社保的条件,千万不要放弃缴纳职工社保,经济条件允许的话可以增配一些性价比高的商业保险作为补充。保险只是一种风险转嫁工具,更重要的是提升自己的收入以及投资能力。

个人买社保和商业理财哪个划算?如何选择?

感谢邀请,更感谢楼主的提问。

楼主您好,个人缴纳社保和商业的理财行为哪个更划算?应该如何选择,我认为他们二者是无法来相提并论的,而且他们二者之间也是不互为冲突的,也就是说你可以完全同步来进行,只要你个人拥有足够多的一个财富,完全能够负担自己的社保交费,并且还有相应的剩余财富可以理财,那么是完全可以同步进行的。

但是这里面需要注意的是,如果说自己的经济条件并不好,那么不可以拿理财行为代替社保,这个是不可以的。因为理财它是让你财产增值保值的一个作用,并且这个理财的本金和自己的收益完全是归个人所有,当然你在若干年以后有了这部分存款,那么实际上可以更好的让自己生活,但是它不能够代替社保。

因为社保的主要目的是让我们能够今后获得一份养老金的待遇,这个养老金的待遇是可以领取终身的,这一点实际上理财就无法来代替,而且养老金的待遇它是有抵御通过膨胀的能力,它不同于我们的理财产品,或者说一些存款产品,所以说我们在没有社保的前提下,一定要首先考虑购买一份社保,那么这样的话再去理财才是比较合适的。

感谢阅读,请加我的关注。

个人买社保和商业理财哪个划算?如何选择?

结论:社保是必要的,无论理财还是商业保险都只是补充。

社保是当代人行走江湖的必备保障,是现代国家给老百姓基本福利。

理财属于财富保值增值的手段。

换句话问,要命还是要钱?

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。