目前还有万能险产品吗?此类产品的利弊是什么?

万能险是什么?实际上并不是万能的,只不过是各项保险的复合产品而已。

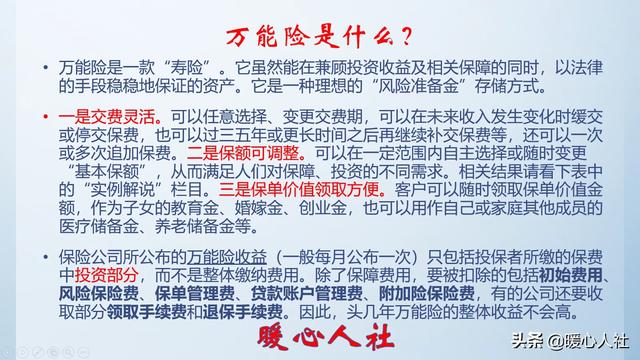

本质上说万能险是一款寿险产品,它是能够兼顾投资者利益的,同时可以做好相关保障。

它所谓的万能,实际上特重于缴费灵活、保额可调和领取方便三大项。

万能险,相当于我们多缴一部分钱交给保险公司打理,如果需要的时候随时可提。但实际上,参加万能险要被扣除初始费用、风险保险费、保单管理费、账户管理费以及附加保险保险费等等。

如果我们缴纳1万元的话,个人账户中的钱能有5000元就不错了。

一般还是建议直接购买消费型的寿险产品比较划算,保险费低,费用透明。剩余的钱可以自己拿出来投资,这样更有保障一些,而且利率一般会更高,毕竟4.025%的保险已经被银保监会要求停发了。而我们自己投资理财,很轻易可以拿到4%~5%的收益率。

所以,我们购买保险一定要深入的了解保险的内涵和作用,不要简简单单的看名字。虽然不会上当受骗,但是会有心理落差的。

目前还有万能险产品吗?此类产品的利弊是什么?

现在市场上还有这类型的产品,只不过是产品责任发生了很大的调整。

最早接触到的万能险最早供职于平安人寿,当时平安人寿热销的产品就是万能险,分为万能A,万能B,后来没有A、B之分,统一称为万能险。当时在平安人寿此类产品是主打产品,一度占到年度总保费的35%以上。当时的万能险含有保障功能,具有寿险责任和重疾责任。

现在这些产品遗留的问题还是比较多的,万能结算利率是一个方面,另外一个方面就是后期的保障成本扣除,属实比较高。而且在当初销售的时候讲述交费年期一般都是按照10年交费期来讲,很多年龄笔记大的客户在交费满十年以后,账户价值累计其实不是很多,导致部分保单失效。

万能险的利弊万能险整体比较灵活,主要是包括交费灵活和领取灵活,最早的万能险对于交费是没有限制的,可以是终身交费,也可以自行选择一个交费年期。导致很多客户在交费满十年以后就不再交费,而后期扣除保障成本的增加,导致万能账户里面资金越来越少。

由于我们很多人还是比较注重什么时候回本的问题,而万能险由于后期的保障成本扣除,会出现万能账户的价值低于所交保费的现象,导致很多人开始怀疑保险产品以及保险公司。

随着时间的发展,万能险的保障功能逐步的推出历史舞台,现在市场上很少有包含寿险责任和重疾责任的万能产品了。

现在的万能险现在的万能险主要是注重理财功能了,还是设置一个保证利率,然后可以和一些年金类保险组合销售,年金类险种返还的资金进入万能账户,享受万能的复利计息,也可以在投保规则之内在万能账户里面追加一定的资金。

现在万能险的有利部分就是可以将闲置资金追加的万能账户里面,享受万能账户的高收益,现在有些公司的万能结算利率可以达到6%或者是6%以上。在扣除完手续费之后,收益还是比较可观的。

现在万能险的弊端部分就是领取不像以前那么灵活了,根据现在监管机构的最新规定,万能账户的领取每年最多不能超过所交保费的20%,而且在前五年领取会有比较高的手续费。

总体来说,万能险从理财的角度来说,最起码有一个保证利率,这个是刚性兑付,无论未来发生什么,保证利率是写在合同里面的,必须兑现。但是未来的收益到底如何,主要看保险公司的资金运营能力。

目前还有万能险产品吗?此类产品的利弊是什么?

万能险如今市场上依然存在的。兼具保险保障功能与储蓄投资功能,在国际上是人寿保险市场的重要品类,直到今天,非美籍人士购买美国保险,万能保险依然是首选,Universal Life Insurance。

我国寿险市场上,万能险是波动发展,有升有降。

万能保险不是满足一切需求回归到万能保险的本源,是为了方便投保人交纳保费与满足投资需求而设计的,给出了一个交费弹性。在国内市场上,各种演绎之后,很多人理解成了能满足人们一切保障需求与收益预期的“万能”金融品;其实万能险的“万能”是可以根据人生不同阶段的保障需求和财力状况,自有调整保险金额、保费金额、交费期间,自有选择保障与投资空间的。

万能险的优势透明度高:万能险信息披露全面,投保人可以随时清晰了解产品费率及发行后每个月的结算利率。

功能灵活:交费灵活、保额可调整、保单账户价值领取方便。

保证最低收益:万能保险在合同中都会约定投资账户中资金的最低保证利率,且每月公布实际结算利率。

产品复杂不易理解:需配合产品说明书演示说明产品形态。

有成本:初始成本、死亡风险保险费、保单管理费、手续费,各项费用虽然在合同中约定好的,但经常被大家诟病,因为很多人在购买时只看重演示收益,就没关注过基础成本。这些成本都是进入投资账户前计提的。

只有保证最低收益:虽然演示时按中、高、低三档演示,通常结算时也高于中档演示,但保证利率之上的投资收益都是不确定的。而且随着近年投资市场的波动,产品实际收益率也有下行趋势,于是就又被喷了。其实,在相同风险水平下的同类型产品中,万能保险真的属于收益稳健、中高、最省心的金融品了。

目前还有万能险产品吗?此类产品的利弊是什么?

大家好,我是您身边的家庭理财专家“财富精算师”,欢迎点击右上角关注俺。

目前还有万能险产品吗?此类产品的利弊是什么?万能险产品,市场上还有很多。万能险,听上去名字很特别,主要来自英文翻译“Universal Life Insurance”,实际上并不是一个“万能”的保险。

万能险本质上算是一款寿险产品,加上了投资的功能。万能保险的概念最早由国外传入,指的是可以任意支付保险费以及任意调整死亡保险金给付金额的人寿保险。

万能寿险之“万能”,在于在投保以后可根据人生不同阶段的保障需求和财力状况,调整保额、保费及缴费期,确定保障与投资的最佳比例,让有限的资金发挥最大的作用。

产品优点:缴费自由:相对于传统寿险而言,万能险的交费基本上不具备强制性。在支付了初期最低保费之后,就享有追加投资的权利。未来想什么时候追加保费都是可以的。

费用透明:万能保险收费项目很多,都在合同中载明。

保证收益:扣除费用及保障成本后的保费进入单独账户,该账户有一个最低保证利率,若是投资得当,除此之外还有一个高于保证利率的结算利率。在万能险最为红火的几年,万能险的结算利率远高于保证利率。

产品弊端:产品复杂:与一般寿险的责任相比,万能险的险种设计非常复杂,不易看懂。

费用繁杂:除了保障费用,要被扣除的包括初始费用、风险保险费、保单管理费、贷款账户管理费、附加险保险费,有的公司还要收取部分领取手续费和退保手续费。这么多费用扣完,缴纳1万元,进入个人账户还有多少钱,可想而知。

保险,适合自己的才是最好的,选择保险的时候擦亮眼睛。

欢迎随手关注财富精算师,对保险独到研究的精算师哦。目前还有万能险产品吗?此类产品的利弊是什么?

万能险经过一段火红的曰子后,现在呈现的是尚存一丝火苗。

任何一个事物,经不起时间的洗礼,便会慢慢退去她的色彩。万能险也不例外。无一例外以虚构高额回报为诱饵,掩盖收取具额费的事实。因此,失去其生命力。

目前还有万能险产品吗?此类产品的利弊是什么?

这个万能险的在2006年左右开始在中国红火,平安是首次引进该产品进行销售的,但是这个万能险产品呢,也是退保率最高的产品,主要就是因为他的账户收费太高,并且它的交费时间其实是一辈子,这款产品其实适合于那些中高产以上的家庭收入呢?比较稳定,并且属于保守型的,愿意进行稳健的收益,不愿意冒风险的人比较适合,而对于我们普通家庭来讲,我们即便是有一些存款,但也不可能长期的质之不用,因此,往往投入几年就需要挪用去解决我们的生活问题,这里面包括看病了,学生上学了,以及购买一些商品来提高生活质量了,也就是说,这笔钱不可能长期不用,而如果选择退保或者时间短的情况下,甚至会面临投资的亏损,因为万能险,他前五年的账户收费相当高,第一年收费50%,第二年减半25%,第三年十5百%分之十,第五年也是10%,而从第六年开始,账户管理费用才会有所下降,因此,对于短期用钱的人来讲,购买这个产品是铁定亏损的,这也是为什么该产品退保率的原因,但是它的优势呢?它可以附加寿险和重疾险,并且这两款产品呢?在40岁之前,它的费率相当低,并且可以根据自身的情况来调整保额,比较灵活。因此,这款产品适合那些收入高,并且不愿意冒风险的,可以长期进行储蓄的人们。如果大家觉得不错的话,欢迎点赞,留言。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。