免赔额的设置合理吗?会有人真的用到百万医疗险吗?

免赔额的设置不是合理不合理的问题,而是风险防控的问题。

我们购买商业医疗保险都会遇到免赔额。一般的商业医保,基本上免赔额额都是1万元。其含义就是你住院医疗花费1万元,以内的我们不赔。其实,通过家里人住院的经历来看,10次有8次花费不会超过1万元。因此,免赔额度大大降低了赔付的风险。

商业医疗保险赔付还有另外一个原则叫做合理且必须。不是说你购买了商业医疗保险,住院得病,想怎么花就怎么花。花费超过1万元了就使劲造,商业医保给你全部报销。一切的一切都是合理且必须的,有点儿像必须纳入医保报销范围一样。

如果不是可以纳入医保报销的,合同中又没有约定,一般就不会认为这是合理的花费或者必须的花费,商业保险公司会不予报销。这也是为了防止道德上的风险。

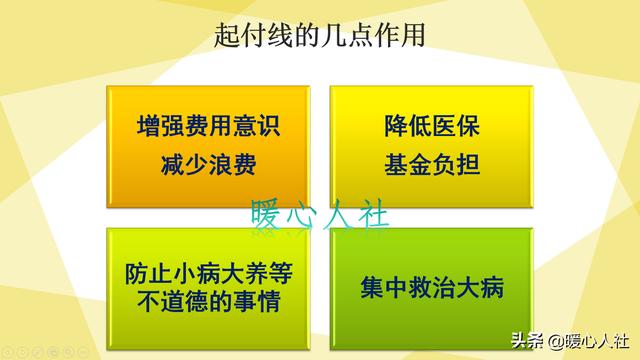

实际上商业保险公司的免赔额,就跟我们社会医疗保险的起付线一样。它主要有四大部分作用:第一,增强大家的费用意识,减少医疗资源的浪费。第二,能够有效降低医保基金的负担。第三,能够仿制小病大阳等不道德的事情。第四,可以集中医保基金救治大病。

商业保险公司是为了挣钱的,在通过费用测算,保证合理利润以后才出台的收费标准。这都是经过银保监会严格监管的,既不能有过高的收费,也不会亏本。

所以,我们可以认为起付线是保险公司经过合理精算以后得出的结果,想参加商业医保就需要接受罢了。

免赔额的设置合理吗?会有人真的用到百万医疗险吗?

免赔额就是保险公司为了不亏钱设置的。

首先,我们来看一下什么是免赔额?所谓的免赔额其实就是,保险公司设置一个额度,低于这个额度,保险公司是不会赔付的。

举个例子来说:

我们投保了一份保额为100万的医疗险,保险条款约定有1万元的免赔额,那么,如果我们因为意外原因,住院治疗花了8000或9999块钱,这时候因为该医疗费用在1万块钱的免赔额度内,保险公司是1分钱都不会赔付的。

这就是1万元免赔额对我们保障权益的影响。如果说我们投保的是一份没有免赔额(0免赔),不设报销门槛的百万医疗险的话,我们住院治疗花多少钱都可以直接实报实销。

其实,免赔额高低跟产品的费率是有直接关系的。在保险精算师眼里,1万元的免赔额远远比100万的保额更值钱。

因为免赔额越低,就表示我们发生风险,理赔的概率越高,也就意味着保险公司承担的风险就越大,所以这个时候保费就涨上来了。当然啦,免赔额越低,我们可以享受的保障也就越全面。

选择免赔额,在保费等同的情况下,自然是越低越好,因为这意味着赔付率会更高,也就能够获得更多的保费了。

不过这种情况是比较少见的,毕竟这意味着保险公司很可能要赔偿大量金额。在家庭之中,给家庭支柱配置保险是很重要的,非经济支柱成员遭遇变故,还有经济支柱支撑着。但是,一旦经济支柱遭遇变故,那么便意味着家庭收入可能会骤然清零,甚至还有可能产生债务纠纷。

总而言之呢,百万医疗险主要还是针对大额支出医疗费的疾病而设的重要保障之一。当我们真的钱到用时方恨少,到了真需要大笔医疗费用时就不会再去计较这1万元为何不赔了。

如果很在乎那笔免赔额的话,大家可以通过小额医疗险来补充保障。

但要明确的观念是,所有产品的设计都有其合理科学性,不要抓着一个点就嫌整个产品不划算,这是非常不理智、不负责任的。

所以说,千万不要拿这1万元免赔额,而跟未来未知的风险对赌。

免赔额的设置合理吗?会有人真的用到百万医疗险吗?

存在即合理。免赔额的设置有其重要的作用。

首先说,免赔额,就是保险公司免于赔偿的额度。说句人话,就是说花的钱低于这个额度,保险公司就不会赔偿。

为什么保险公司会设置免赔额呢?

对保险公司来说,如果做社保外费用报销,不一定的免赔门槛,就肯定会遇到客户不顾一切的去选进口药,贵价药。而保险公司就不能控制医生的行为,容易对费用的控制束手无策。最终导致保险公司亏损。而保险公司它是一个企业,是以盈利为目的的。

百万医疗险,将报销门槛提升到一万元以上,跟目前的三甲人均住院费用差不多,而且再加上必须是自付1万以上这个要求,使得大部分的住院达不到这个水平,可以更好地控制赔付风险。

站在客户的角度,最好的百万医疗险是便宜,赔付额高。

而保险公司的角度肯定是,有钱赚,赔付率低。

无疑,百万医疗险的一万元免赔额就是两种角度的平衡点。

作为一种损失补偿险,百万医疗肯定会有人用到的,尤其是一些大的疾病。这就能达到这样的目的,小病我能自己看的起,大病我能通过百万医疗转嫁风险给保险公司,这是普通人的福利。

免赔额的设置合理吗?会有人真的用到百万医疗险吗?

免赔额是保险产品定的,无法论定合理不合理,但是百万医疗真是有人用到,我的一个熟人前年600多块钱买了一份百万医疗险,不到两年时间生病了,治病花费28万多,医保报12万多,医保报过后剩余的部分保险公司全报了,没花自己一点钱。

免赔额的设置合理吗?会有人真的用到百万医疗险吗?

大家好,我是您身边的家庭理财专家“财富精算师”,欢迎点击右上角关注我!

第一,免赔额设置是非常合理的。对于百万医疗保险来说,为我们提供了一个应对大病支出的对冲手段,主要是用来支付大病医疗的支出费用。

设置免赔额,第一个目的是降低低频医疗的支付。说到免赔额,其实大家也比较熟悉,就是当免赔额为1万的时候,你一年看病花了不少钱,除去基本医保报销后,还有九千,这个百万医疗是不报销的;看病费用是两万,保险公司理赔的时候要减去10000元,只赔你1万。

通过免赔额的设置,将日常门诊的费用排除,降低了保险公司的赔付率,其实对投保人和保险公司都是好事。

保险的基本原理是精算平衡,就是赔付和保费支付在概率期望值上是相等的。如果不设置免赔额,百万医疗肯定不会这么便宜咯,价格大大提高,也达不到以小博大的效果了。

如果不想要免赔额,可以选择没有免赔额的医疗保险,这种保险的保费相对较高。

第二,会有人用到百万医疗吗?当然会有人用到。看看朋友圈 经常有各种筹钱治病的,他们的医疗费用普遍高昂。若是花几百块买过百万医疗保险,在看病的时候就不用求人了。

当我们遇到大病时,比如癌症、手术,费用支出一般会超过10万以上,这个时候,如果有补充医疗保险,我们的压力就会小很多。

保险的目的是对冲风险,最大的希望是投保以后用不上啊。

个人推荐大家都买百万医疗,但是额度不用选择超过百万。

欢迎随手点击右上角关注财富精算师,谢谢您。

免赔额的设置合理吗?会有人真的用到百万医疗险吗?

免赔额就是保险公司免于赔偿的额度。也就是说,花的钱低于这个额度,保险公司是不会赔偿的。

保险公司为什么要设置免费额呢?通过设置的免赔额,保险公司能省下大量的成本啊,比如说小额索赔,运营成本,还有就是可以降低投保人的道德。正因为保险公司省下了这一部分成本,才可能在一个比较低的保费的基础上给我们一个较高额的医疗险。百万医疗对这种可能发生的,费用比较高的住院的保障效果是非常的好的。小风险我们就自留了。

大家在选择产品的时候,尽量选择没有免赔额,并且赔付比例比较高的产品。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。