40年工龄,社保以前缴费档次是100%,现在按300%缴费划算吗?

养老保险缴费的误区

很多人都知道,我们养老保险基本原则是多缴多得、长缴多得,而且他们也知道我们养老金一定程度上是跟社会平均工资挂钩的,因此很多人在想如果退休前一年按照300%基数缴费划算吗?会不会计算养老金的时候,就按照300%的社平工资计算呢?这种想法有点脱离实际了,实际情况要复杂的多。

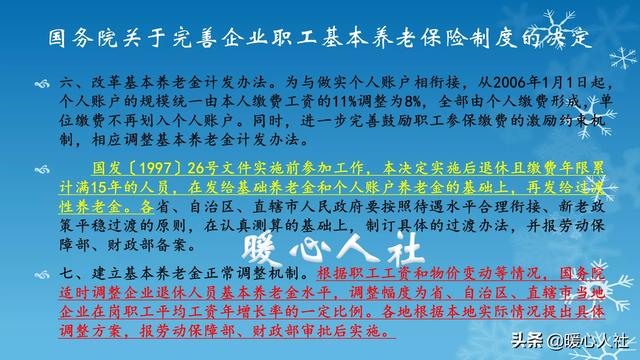

养老金待遇由哪几部分组成?养老金的计算公式是全国统一的。2005年由《关于完善企业职工基本养老保险制度的决定》明确,主要有基础养老金和个人账户养老金两部分构成。国家也规定在实施统账结合养老制度以前参加工作的人员,应当在发放基础养老金和个人账户养老金基础上再发放过渡性养老金。主要是由于当时的年代没有建立个人账户养老金制度,缺少个人账户养老金,所以要发放过渡性养老金做补偿。

如果现在工龄有40年,差不多是1979年参加工作,肯定有这样的工作年限。国家规定实施养老保险制度以前,国有企业固定工人的连续工龄可以视同缴费。视同年限也会计算过渡性养老金。

所以,养老金计算公式可以分为基础养老金、个人账户养老金和过渡性养老金三部分。

养老金待遇的具体计算过程1、基础养老金。

基础养老金等于退休时上年度在岗职工的月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。基础养老金内容中的退休上年度社会平均工资、本人缴费年限都没有问题,主要是本人的平均缴费指数。

缴费指数实际上就是缴费档次,如果按照100%的基数缴费,缴费指数就是1;如果按照300%,缴费指数就是3。

平均缴费指数是所有缴费年限缴费指数的平均值。不过有的地区有视同缴费年限的缴费指数,有的地区只有实际缴费指数。比如上海的企业退休人员视同缴费年限指数是1,也就是说过去不管工资待遇,还是级别都是按照100%基数视同缴费了。有的地区是按照实施养老保险制度以后,本人实际缴费的平均指数来计算。因此,产生的影响就不相同了。39年缴费指数是1,第40年缴费指数是3,这样平均起来缴费指数只有1.05。实际缴费25年,前24年缴费指数是1,第25年缴费指数是3,平均缴费指数则是1.08。

因此,如果最后一年缴费指数变化,基础养老金待遇可能是41%或者41.6%的社会平均工资。比40%的社会平均工资高出1%或者1.6%。

(2)个人账户养老金。

个人账户养老金非常简单,等于退休时个人账户的余额除以退休年龄确定的计发月数。划入个人账户的钱数都是按照缴费基数的8%划入,因此300%基数缴费,一年会进入个人账户288%的月社会平均工资。100%基数缴费只有96%的月社会平均工资。

如果不考虑个人账户记账利率和工资增长率的差异,60岁退休,待遇可以多领取1.4%的退休上年度社会平均工资。

(3)过渡性养老金。

过渡性养老金比较复杂,各省市的计算方案并不一样,而且过渡系数也不一样。按照山东省过渡养老金计算方案计算:

过渡性养老金等于退休上年度在岗职工月平均工资×建立个人账户前的缴费年限×1.3%×平均缴费指数假设有15年过渡性养老金计算年限,300%基数缴费可以领取20.475%或21.06%的退休上年度社会平均工资。比按照100%基数缴费,能够多领取0.975%或者1.56%的退休上年度社会平均工资。

4.养老金增加的总和。

以社会平均工资粗算,由于各地政策不同,按照300%基数缴费可以多领取2.375%或者4.56%的退休上年度社会平均工资。相应结果,每月能相差150到300多元。

综上所述,按照300%基数缴费,每月能多领取很多养老金,相对于退休后我们还有二十多年的预期寿命,肯定是划算的。

40年工龄,社保以前缴费档次是100%,现在按300%缴费划算吗?

你已经40年工龄了,应该马上就要退休了,最后几年缴费档次提高到300%,会让你的养老金更多一些。

大家好,我是社保专家思之想之,40年工龄,社保以前的缴费档次是100%,现在按300%缴费划算吗?

现在你已经40年工龄,意味着你是1979年参加工作,一般人应该早已经退休了,但是你现在还没有退休,说明你参加工作的时间比较早,20岁之前就参加了工作。

也就是说,你可能只有一两年或者三四年的时间就要退休了,此时在最后这几年,社保缴费提高到最高的缴费档次划算吗?

300%是目前社保缴费的最高档次,你选择在最后几年的时间提高到这个最高水平,毋庸置疑,会让你退休后的养老金更多一些。

因为养老金是多缴多得,缴费档次越高,意味着你的缴费金额越高,那么自然,以后的养老金水平也会随之水涨船高。

缴费水平提升,个人账户养老金变多,这个显而易见,更为重要的是,它会提高你个人的平均缴费指数,进而提升你的基础养老金。

假设你是两年后退休,一共42年的工龄,缴费档次没有提升的话,个人缴费平均指数是1。

如果在最后两年你的缴费档次提高到3,那么个人平均缴费指数就会涨到1.1左右。

假设当地平均工资为6000,工龄42年,个人平均缴费指数是1的话,基础养老金可以拿到2520元,个人平均缴费指数是1.1的话,基础养老金可以拿到2646元,仅仅基础养老金就可以多出126元。

另外,个人账户养老金和过渡性养老金都会多出一些钱,所以整体上养老金还是可以多出不少钱的。

所以,提升最后几年的缴费档次,帮助还是挺大的,你的养老金基数会变高,而且以后每年养老金调整中也会涨得更多一些,所以还是比较划算的。

更多社保问题,关注思之想之。欢迎点赞留言。

40年工龄,社保以前缴费档次是100%,现在按300%缴费划算吗?

这个想法当然是比较好的,如果作为灵活就业人员缴费,你这个想法完全可以按照你的思路去办,但如果是单位缴费这个想法是很难实现,除非你是单位的一把手。

第一,工龄长短用处不大,关键看是否有视同缴费年限。你有40年的工龄,如果属于机关事业单位人员,或是国有企业的正式职工,那么国有企业1996年之前的工龄、机关事业单位2014年10月之前的工龄可视同缴费年限,只有视同缴费年限加实际缴费年限才能合并计算为退休工作年限,对退休才有用,如果是民营企业、合资企业的工龄,即使工龄再长,没有缴费或是不能视同为缴费年限是没有用的。你今年工龄40年,按照时间来推算,应该是1979年参加工作,如果是国有企业职工,那么从1996年开始计算为视同缴费年限,缴费年限为17年。实际缴费年限为23年,应该是工龄比较长的人士了,到现在为止应该接近60周岁了。

第二,以前按100%缴费,养老金应该是比较高的。按照100%缴费来计算,你的养老金也是比较高的。假如你是明年退休,当地的社平工资在6000左右,那么你基础养老金也是比较高的,每月可达到2800元以上,加上个人账户养老金,过渡性养老金,你的养老金水平可接近6000元左右。

第三,临近退休按照300%来缴纳,对养老金的影响不大。由于按照你20岁参加工作,到现在已经接近60岁,所以按照300%来缴纳这么一年到两年,对平均缴费指数的影响很小,对增加个人账户养老金也不是很多,但是从总体养老金的水平的增加还是有帮助的,如果按照300%能够交纳两年左右,由于你前面的缴费基数已经比较高,视同缴费年限的缴费指数一般应折合为按照140%来缴费,这样计算下来的你的平均缴费指数是140%缴费指数17年,100%缴费指数23年,300%缴费指数2年左右,总的缴费年限为42年,养老金水平应该在65000左右,算是比较高的了。

总之,你现在40年工龄,以前缴费档次都是按照100%来缴费,现在300%来缴费,如果前面的40年有17年视同缴费年限,加上实际缴费年限,到退休时你的视同缴费年限加实际缴费年限能够达到42年,养老金水平应该在6500元以上,还是非常划算的。40年工龄,社保以前缴费档次是100%,现在按300%缴费划算吗?

感谢邀请,感谢楼主的提问。

楼主您好,40年工龄社保以前的缴费档次是100%,现在按照300%来交费划算吗?那么如果说你想提高自己的缴费指数,当然对于自己来说是划算的,因为这个平均缴费指数是决定今后养老金计算条件的一个重要依据,所以说适当的提高自己的缴费指数,对于将来所能够享受到养老金的待遇也是有所提高的。

40年的工龄社保,以前的缴费档次都是100%,如果说现在按照300%来进行交费的话,那么相对应的你的这个平均缴费指数肯定会提高一部分,当然,因为你很多年都是按照100%来进行交费,所以说即便现在几年按照300%,可能你最终的一个平均缴费指数在120或者是150左右这样的一个水平内,不会提的很高,但是对于你的养老金的待遇是会有所提高的,因为平均缴费指数是决定养老金的一个重要条件。

那么我们选择300%的缴费指数是一个最高的标准,当然所交纳的费用相对来说也是比较高的,如果按照个人灵活就业的形式来交纳自己的职工养老保险,那么300%的缴费甚至来说要超过3万元的每年的标准,所以说自己能否承受这样的一个交费压力是一个前提条件,在承受这样的一个交费压力的前提下,那么我认为选择300%的缴费对于自己来说是非常合适的。

感谢阅读,请加我的关注。

40年工龄,社保以前缴费档次是100%,现在按300%缴费划算吗?

实事求是,淡然处之

厘清概念,答案自有

工龄与参保年限的区别

工龄是你参加工作的年限,他依据你的档案记载为准。参保年限是指参加社会保险的年限,他一般是1996年起(各地各行业有另行规定的依据规定)。

身份的界定

工作那么早,按照历史情况估计,要么你是事业或公务员,要么你是国有企业员工(全民所有制、集体所有制)。你的问题提及上限300%,估计企业身份可能性大。

具体情况

很明显,你40年工龄还未退休,参加工作就很早了,基本也就在这两年退休。事业身份不会出现此问题。企业身份退休会按照账户余额进行计算,这样就会产生工龄大于保龄的问题,这个国家有明确规定,符合政策的按照视同缴费进行,而区区几年的上限缴纳金额按照缴费比例缴纳后,退休按照百月平均,数字影响不会出现数量级变化。

很明显,面对退休的你,关注的重点应该是档案记载是否详实完整?是否有遗漏疏忽和历史变更不完整?你具体的情况在当地是否有特殊规定?即使现在退休办理简化很多,但涉及有视同缴费等问题的还是会进行必要的审查。还有别忘了在当地人力资源和社会保障局查询是否要提前一年进行退休预申报。

一定要重视视同缴费年限的问题,这是重中之重。

意见仅供参考,应以当地退休待遇审核部门实际政策为准。

40年工龄,社保以前缴费档次是100%,现在按300%缴费划算吗?

养老金待遇由哪几部分组成?

养老金的计算公式是全国统一的。2005年由《关于完善企业职工基本养老保险制度的决定》明确,主要有基础养老金和个人账户养老金两部分构成。国家也规定在实施统账结合养老制度以前参加工作的人员,应当在发放基础养老金和个人账户养老金基础上再发放过渡性养老金。主要是由于当时的年代没有建立个人账户养老金制度,缺少个人账户养老金,所以要发放过渡性养老金做补偿。

如果现在工龄有40年,差不多是1979年参加工作,肯定有这样的工作年限。国家规定实施养老保险制度以前,国有企业固定工人的连续工龄可以视同缴费。视同年限也会计算过渡性养老金。

养老金待遇的具体计算过程1.基础养老金。

基础养老金等于退休时上年度在岗职工的月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

基础养老金内容中的退休上年度社会平均工资、本人缴费年限都没有问题,主要是本人的平均缴费指数。

缴费指数实际上就是缴费档次,如果按照100%的基数缴费,缴费指数就是1;如果按照300%,缴费指数就是3。

平均缴费指数是所有缴费年限缴费指数的平均值。不过有的地区有视同缴费年限的缴费指数,有的地区只有实际缴费指数。比如上海的企业退休人员视同缴费年限指数是1,也就是说过去不管工资待遇,还是级别都是按照100%基数视同缴费了。有的地区是按照实施养老保险制度以后,本人实际缴费的平均指数来计算。因此,产生的影响就不相同了。39年缴费指数是1,第40年缴费指数是3,这样平均起来缴费指数只有1.05。实际缴费25年,前24年缴费指数是1,第25年缴费指数是3,平均缴费指数则是1.08。

因此,如果最后一年缴费指数变化,基础养老金待遇可能是41%或者41.6%的社会平均工资。比40%的社会平均工资高出1%或者1.6%。

2个人账户养老金。

个人账户养老金非常简单,等于退休时个人账户的余额除以退休年龄确定的计发月数。划入个人账户的钱数都是按照缴费基数的8%划入,因此300%基数缴费,一年会进入个人账户288%的月社会平均工资。100%基数缴费只有96%的月社会平均工资。

如果不考虑个人账户记账利率和工资增长率的差异,60岁退休,待遇可以多领取1.4%的退休上年度社会平均工资。

3过渡性养老金。

过渡性养老金比较复杂,各省市的计算方案并不一样,而且过渡系数也不一样。按照山东省过渡养老金计算方案计算:

过渡性养老金等于退休上年度在岗职工月平均工资×建立个人账户前的缴费年限×1.3%×平均缴费指数

假设有15年过渡性养老金计算年限,300%基数缴费可以领取20.475%或21.06%的退休上年度社会平均工资。比按照100%基数缴费,能够多领取0.975%或者1.56%的退休上年度社会平均工资。

综上所述,按照300%基数缴费,每月能多领取很多养老金,肯定是划算.

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。