现有120万放在银行,按5%的月复利率存15年后,应该有200多万,可以养老吗?

题目中有一个重大的错误,那就是5%的月复利。

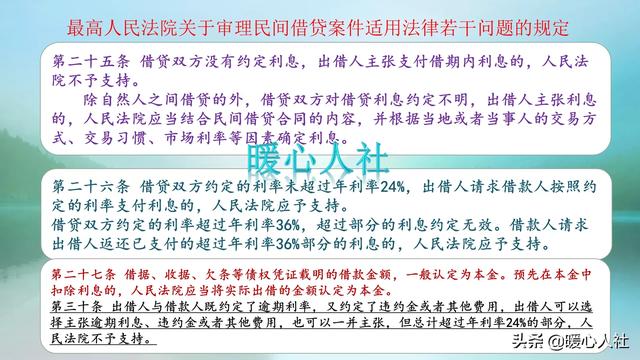

国家能够保障的民间借贷,利率只有最高24%。5%的月复利,相当于年化利率80%,实际上是属于违法行为。法律是不予保护的。

即使是借款人偿还了相应的利息,一旦后悔也可以申请法院让出借人返还,法院会支持超过年息36%的部分予以返还。

15年是180个月,如果按照每月5%利滚利的话,本金将会增加6516倍,也就是说120万元经过180次5%利滚利,将会变成78.2亿元。很明显不靠谱。

题目可能是想问,按照每年5%的利率计算。按照每年5%的利率计算,15年后将会变为2.08倍,120万元将会变成250万元左右。

这种情况下,如果每年还有5%的收益率一年就是12.5万元,能不能用来养老呢?

假设我们的社会平均工资增长速度是每年10%,15年后社会平均工资会增加3.17倍。12.5万元差不多相当于现在的3万元,相当于每月平均2500元。对于现在就拥有120万元的家庭可能就有点低了。

实际上,从长期来看我们的利率都存在着风险变化。现在多数银行理财产品的利率在4%~5%,能够达到5%的很少,尤其还是复利计算的情况。

生成利息的钱不是天上掉下来的,都是通过借款人支付的。是借款人通过劳动和创业获取的,最终还要反馈到我们生活中的各种消费产品。

当大家都看好存款的时候,觉得每年5%的收益很不错,那么社会上的消费和投资都会减少,大家都去存钱了,这样经济发展就会乏力。就跟过去我们投资去炒房、去股市一样的道理。

一旦出现上述情况,国家肯定会降息、降准释放货币。随着国家经济体量的不断增大,基本上可以注定我们的存款或理财收益率会越来越低。未来是很难实现每年5%左右的收益率的。像日本、丹麦等地都实行零利率政策了。

所以,答案是不确定的。因为我们的收入增长是明显高于理财收益的,单纯投资理财会相对贬值不少。可是你有钱不投资理财又能干什么呢?去股市可是有更大的亏损风险的。

现有120万放在银行,按5%的月复利率存15年后,应该有200多万,可以养老吗?

月复利??

月复利形式,月利率=年利率÷12。(是除以12个月,并不是开12次方!)你确定是月复利吗?

如果是月复利的话,

先给你算一笔账,有120万放在银行,按5%的月复利率存15年后,应该可以有:

120万*(1+5%)^15x12=7820870000元。

15年后相当于拥有78亿的本利和,别说养老了,都已经可以进入全中国富豪排行榜了。

所以,你大概率说的应该是年复利吧,年复利的话得到的结果就是:

120万*(1+5%)^15≈250万元!

按照你的意思,意思就是15年后,你应该进入了养老的年纪,那这个钱是绝对够了!

250万的话普通的存款利息可以达到4%左右,一年就是10万,对于一个老人来说真的是足够用了。

如果比较激进,买一些5%-6%的低风险理财,一年也有15万左右的收益,更是可以获得如鱼得水了。

所以说,当你的年纪达到了40多岁,15年以后马上要退休,进入养老了,那么120万的资金是够多了。但是如果你的年纪是一个20-30岁的小伙子,那肯定是不行的。

要知道,未来的通货膨胀率会一直保持一个高位区域,所以你的财富是会贬值的。

根据2017年的中国通货膨胀率来看,目前中国的通胀率达到了7.5%左右的水准,银行定存为4%左右。所以说,如果你只是做理财的话,每年还要面临一个(7.5%-4%=3.5%)的贬值率!

那么5年后,你的100万可能只有目前83万的购买力;

10年后,你的100万可能只有目前70万元的购买力;

20年后,你的100万可能只有目前49万元的购买力;

30年后,你的100万可能只有目前34万元的购买力;

50年后,你的100万可能只有目前16.8万元的购买力;

因此,不同人,不同年纪,不同的养老标准。按照你的情况来看,是够了!换成许多年轻人,可能就不一定咯!

一家之言,欢迎批评指正。⭐点赞关注我⭐带你了解财经背后更多的逻辑。现有120万放在银行,按5%的月复利率存15年后,应该有200多万,可以养老吗?

感谢邀请,更感谢楼主的提问。

楼主您好,如果说有200万的存款,那么对于自己养老来说应该是没有问题的,为什么这样讲呢?我们想想看一个人有退休金,退休金能够拿到3000元的人算是比较高的,所以说咱们就平均退休金按照3000元来计算。那么一年也仅仅只有36,000元我们就按4万元来计算。因为还要考虑部分养老金的增长,所以说每年按4万元来计算是比较合理的一个数值。

那么我们退休10年之内按照4万,来算就是40万。10年以后那么我们要按照5万元来计算,那么就是50万,因为考虑养老金的正常增长。那么再过10年也就是按照60万来计算。那么退休以后也就是60岁退休活到90岁,算是比较高寿的年龄了,这样的话也就是150万左右。所以说你拥有200万的存款,100%可以保证你的正常养老,这个是没有问题的。

但是我认为,拿存款当成养老是不切合实际的。为什么这样讲呢?因为本身自己所参加的社保是可以获得稳定养老金待遇的,并且这个养老金待遇,他得到的回报远远大于自己所交纳的费用,所以说让这部分钱参加养老保险绝对是花不了200万的,因为一个人终身参加,30年也好,40年也好,每一年养老保险的交费大概也就是几千块钱,所以说也就交个几十万块钱就可以获得这么高的一个回报,所以说参加社保获得养老的回报是比较合适的,这部分钱我们可以用来改善自己的生活品质,何乐而不为呢?

感谢阅读,请加我的关注。

现有120万放在银行,按5%的月复利率存15年后,应该有200多万,可以养老吗?

首先,月利率不可能达到5%,其次,不可能复利达到5%。从银行存款角度来看,月利率如果达到5%的话,年利率就是5%×12=60%,这根本不存在。其次,年利率也没有银行存款能够达到5%,更不存在15年长期存款和复利达到5%的存款了。因此,题主这个问题本身就无法成立。

应该说,题主本身根本不具备120万存款,否则不可能不具备基本的利率的概念。也不会提出这样的问题。

很多人对利率和年化两个指标无法理解,而银行存款一般说“利率”多少;理财产品则一般说“年化收益率”多少。

利率是一个千分制的概念(对比题主所说5%而言),也就是专业叫“厘”的概念,所谓的几厘,指 的是“月息”和“千分之几”的意思。比如利率为3%指的是年利率为3%,而对应的月利率就是3%÷12=2.5‰!

而如果银行说某大额存单利率为年化,或者理财产品利率为“年化”多少,意思意思也是上述算法。而比如“七天理财产品年化收益率为5%”则是如下算法:

5%÷12÷365这个值算出来的为日息。

因此,首先从利率和单位制角度纠正一下题主的提法和多数人对利率单位的误解和银行产品的故意误导。很多人在取款和理财产品到期才和银行争论,事实上是自己不懂具体利率的“表述”方式,而银行选择性误导共同的责任。

其次,从银行理财产品或者存款角度,也不存在题主的“15年”和“复利”“5%”等所有的关键词。

只能说,从个人自身具备投资或者理财能力,的确有可能做到连续15年,年化5%的收益率,从复利角度的确数额巨大。具体就不详细解释了,本身没有多大意义。

现有120万放在银行,按5%的月复利率存15年后,应该有200多万,可以养老吗?

楼主,您这是在外星球吧。

哈哈,貌似目前全球利率最高的国家,也到不了月利息5%吧。

月利息5%还复利,那年化都快有100%了,根本不要等15年,1年就能到200万。

所以,您这计算应该是按照年化5%的利率,而不是月利率。

15年后的200万,还真不够养老哦。如果没有别的收入来源的话。

即便是2%的通货膨胀率,15年后的200万,大概也就150万吧。

按照现在的平均寿命,退休后至少能活30年吧,30年只靠这150万,是很不够的。

当然,若是还有别的收入,而150万只是作为额外补偿,那估计日子会更好过一些。

之前还开玩笑地算了一笔账,希望退休的时候,至少能有500万,按照现在的购买力,大概能安安心心养老。不过显然很难实现。

总之,也只有多做计划,到时候再随机应变吧。有钱有有钱的活法,没钱也有没钱的活法不是。很多老人家,还在每个星期捡纸箱子去卖呢,或许那时我也可以干这事。

现有120万放在银行,按5%的月复利率存15年后,应该有200多万,可以养老吗?

现有120万存银行,按照5%的利率既然,而且是月复利,意思就是这笔存款是大额存单为准,有种大额存单就是月结息,利滚利的存款模式。至于可以不可以养老要分情况而定,下面根据不同情况来分析。

首先来计算一下,120万银行存款,按5%利率月复利存15年,按照这种方法如果不复利的话15年后本息为210万元。假如按照月复利的话,15年之后本息大约有230万元左右,至于这230要元可不可以养老就要根据情况而定了。

第一种情况:15年后已经到了退休年龄

假如米现在是45岁,已经有120万元,按照5%月复利存款,15年之后你刚好60岁。而在60岁手中有230万左右,如果是这种情况是这笔钱足够养老了。

假如在60岁之时,你同样把这笔230万元利息年利率5%存月结息的大额存单,每个月利息有9583元,每年有11.5万元,每年有这个利息收入完全可以养老了。每个月有9583元的开销生活已经过的非常充实了,完全足够你养老了。

第二情况:15年之后还没到退休年龄

假如说你现在是25岁或者30岁,15年之后你依旧只有40多岁,距离退休年龄还差一大截,在这种情况之下,你手中有230万元,可不可以养老是不同情况而定了。

假如你是家庭的话,而且小孩子读大学,或者已经到了谈婚论嫁的阶段,家庭还是有很大压力的情况之下。留凭借你这230万存银行吃利息显然是不够的,在这种情况之下选择养老是错误的选择,还是建议你安心上班赚钱,为你以后养老铺路。

假如你一人吃饱全家不饿,没有任何压力,已经有房有车,每个月开销就是自己日常生活费,这种情况的话。手有230万存银行吃利息,尽管40多岁等着养老也是可以的,毕竟每个月有9000多元,这是一笔不错的收入,只要不生大病的情况之下等着养老也是可以实现的。

综合分析

根据上面针对不同情况进行了分析,15年之后120万按5%月复利,可不可以养老,这个问题并没有绝对答案。需要根据你自己年龄情况,自身开销情况,生活质量如何,有没有其他很大压力,或者有没有什么重大疾病等等之类的情况。

每一种情况对于这个问题都是有不同的答案,但我个人认为,假如15年后你已经达到或者临近退休年龄的情况,手有230万吃利息是可以养老的了。如果15年后还年轻的话,建议你还是上班好,先不管可不可以养老,都建议你继续上班赚钱为好,为以后养老提供更好的生活质量。

看完点赞,腰缠万贯,感谢阅读与关注。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。