年金的意义是怎样的?

年金,我不知道指的是补充养老保险机制,还是年金保险?总体来说,都是一份有效的养老待遇。

补充养老保险机制目前,我们国家建立了两种补充养老保险机制企业年金和职业年金。

企业年金是企业自主建立的补充养老保险机制,大约有2300万职工参加了企业年金,企业年金积累已经超过了1.5万亿。

职业年金是由国家为机关事业单位工作人员统筹实施,目前有3100万职工参加了职业年金。到2019年6月份,差不多已经实账积累6100亿元。

这两种年金到达退休年龄后,都可以购买商业养老保险,领取一辈子。如果不买商业养老保险,企业年金可以分一次和多次领取;职业年金必须按照养老金计发月数按月领取。

年金商业养老保险年金商业养老保险,主要用于形成未来稳定的现金流,好对养老有所规划。

不过跟所有的商业养老保险一样,年金商业保险无法对抗通货膨胀率。特别是我国近些年来仍然处于经济社会、收入水平快速发展的快车道。大家的收入每年会增加8%~10%,没有什么安全投资理财,利率能够达到这样的水平。

像商业保险能够保底的收益也就是3%,通过投资策略可以实现另外高额的浮动收益,最优的情况下一般也不会超过6%,毕竟商业保险还是以安全稳定为主。

但是购买商业养老保险需要注意的是其高额的初始费用。并不是说我们购买1万元的商业养老保险,投资会按照1万元为基础进行收益。

实际上要扣除了佣金、管理费用等初始费用,比如全民保终身养老金这样的保险,初始费用高达1840元。个人账户的现金价值,要以8160元为起点增值计算。

但是,年金商业保险真的就一无是处吗?错了,年金商业保险,实际上适合收入极不稳定的人群。比如未来会破产的企业家,容颜易老的网络主播、明星,未来可能面临着下岗失业风险的网络工程师等等。

比如按照上述的养老保险计算,30岁投资1万元,每年可以领取1010元的养老金。如果这个数字变成100万元呢?未来每年可以领取10.1万元的养老金。相信再怎么样贬值,未来的10.1万元也相当于现在的五六万吧?毕竟我们现在由于水平较高,发展速度开始放缓了。我们还没有考虑到,这种保险会每年给予我们一定程度的分红。如果钱放在自己手里,极有可能会因为破产或者自己花费,最后分文不剩。保险,是不能被强制执行的。

李嘉诚,为每一个孙子孙女都投保了1亿元的分红保险,确保每一个孙子孙女从出生都是亿万富翁。孩子们每个月都有几十万元的分红,可以使用。李嘉诚说,真正属于我我的财富并不是我的企业,而是给我和家人购买的充足的保险。

综上所述,年金保险也是有非常重要的作用,不过还是较为适合收入较高的人群。年入10万、8万的工薪阶层,就不要考虑了。

年金的意义是怎样的?

年金的种类也有很多,比如教育金、养老金、理财类年金。

教育金

教育金就是在孩子小的时候存一笔钱,这笔钱能够按照一定的利率复利增值,等孩子20几岁上大学时,每年能够返还一笔钱作为孩子教育经费。

教育金特别适合那种收入不稳定的家庭,在年收入较多的时候为孩子买这个产品,保障孩子未来关键时候的教育经费充足。

养老金

养老金这个词,很多人肯定并不陌生,就是等你退休之后,每月依然能另一笔钱用于生活。养老金从宏观上分为社会养老金和商业养老金。平时所说的五险一金中的一金是社会养老金。我在这里说的养老金是指商业养老金,二者并不冲突。

养老金是在自己年轻有钱的时候,存一笔钱,让这笔钱按照一定利率复利增值,然后等到了退休的年纪,可以每年或每月领一笔钱用户养老。

很多人可能会说,现在单位给交养老金,不需要这个所谓的商业养老金了。但是你可以看看单位现在每个月给你交多少钱,然后支付宝上搜一下养老金计算器就能算出你退休后的月领养老金。算算有多少,够不够花,那点钱能提供什么样的生活质量。所以商业养老金是社保的一种补充。对于那些认为社会养老金给钱的不够自己退休后用的客户,商业养老金就会体现它的价值。如果现在是自由职业者,那就更需要为自己的养老做准备。

理财类年金

理财类年金购买目的一般都是为了资产增值,基本购买产品五年后就开始返还,因为时间太短,所以增值的效果并不明显,每年拿到手的钱也不多。为了能起到增值作用,很多年金产品都会对接一个万能账户,也就是年金每年返回来的钱,直接放到万能账户,万能账户的钱一般都是有专人管理投资,如果收益好,能实现不错的增值盈利,拿到个6%以上的利率,但如果收益不好,就只能拿到保底的利率,一般都是2.5%或3%左右。收益不稳定。

这也就是现在市面上的主要年金产品类型。我个人比较喜欢教育金和养老金这种模式,因为是针对特定的目的,实现资金规划。

年金它既然属于保险,就有个特别的属性,就是资金安全性。

购买年金更多的是为了实现资金规划,资金稳定增值,资金的安全。如果想投资获取更高的收益,所有的年金类产品都不建议你考虑。

年金险相比较股票、基金、债券等最大的特点就是锁定周期长,充分发挥资金在长周期下,复利增值的优势,也正是因为这样,你才能体会到年金真正的威力。

年金的意义是怎样的?

年金就是存钱,理财方式的一种,和银行理财、国债、基金等一样,各有特点。

年金首先是中长周期的理财产品,特点是保本、生存金返还确定,适合需要长期、稳定现金流的人。

我认为年金最适合现在准备,老了作为养老金。一个是有二三十年复利的空间,增值效果好;一个是能做到被动、确定、终身的年金发放,其实和社保养老金的原理一样,但比社保养老金确定性更强。

举个年金险的栗子

30岁女性

存:1万/年(约833元/月)x 30年

领取方式一:

60岁起,每月领取2572,至终身,保证领取20年(保证领取金额671,280,未领完部分一次性赔付给家人).

领取方式二:

60岁起,每月领取2467.5元,至79岁,保证领取20年(保证领取金额592,200,未领完部分一次性赔付给家人),80岁一笔领取290,300,合同结束。

年金的意义是怎样的?

年金,对于不同人来说,意义各不相同。

买年金,就像是买了一只母鸡,以后可以源源不断的为我们下鸡蛋。

那年金的意义都有哪些呢?下面是我作为保险从业者也是保险消费者的一些总结和感受。

一、在利率下滑,投资风险高的时代,4.025%预定利率的年金保险可以帮我们长期锁定相对较高的市场利率。

二、年金保险,可以帮我们实现专款专用。我们身边可能也会经常出现这样的事情:父母操劳了一辈子,儿女都大了,给自己留了一笔养老钱,存在银行账户里,可是儿女要换房换车,就缺这么多首付,这钱是给还是不给?如果提前通过年金保险做了养老配置,那么自己的养老金就不用担心被挪用。

三、年金保险,可以帮我们实现强制储蓄。现在很多年轻人都存不下钱,或者说花钱没有规划,有时多花没时可以不花。这种情况下我们就可以强制自己做一份年金保险的配置,可以按月或者按年缴费,每月收入到账后,先储蓄剩余的在进行消费,这样在未来的某一天,你会发现这个年金账户通过时间的复利一定会给我们一个惊喜。

四、年金保险,是我们给孩子的一个确定的未来。很多父母会想着给孩子存一笔教育金或者希望孩子以后就算没有稳定的工作也不至于饿肚子,那么用什么方式更好呢?答案一定是年金保险。因为年金保险所有利益都是确定以及肯定的,我们与保险公司约定好缴费金额缴费年限,在约定的时间,保险公司会以约定的方式按时按量返还生存年金,不管父母还在不在世,也不管孩子是否需要这笔钱,这就是父母留给孩子的一份确定的爱和未来。

年金的意义是怎样的?

年金的意义是对养老保险制度的进一步完善。是对社会生活水平发展到一定高度相适应的体现,也是对职业的认可,年金也不是白拿的,是自己缴存的。

年金的意义是怎样的?

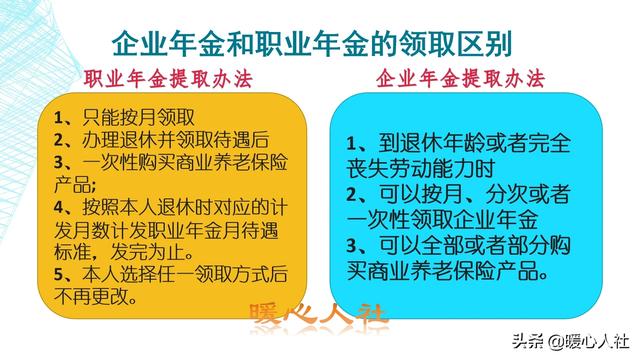

非商业性年金,有两种,一个是企业年金、另一个是职业年金;年金,是普通老佰姓的奢望!

企业年金:

企业年金、也叫补充养老保险,是企业的自主行为、不带有强制性;企业根据生产、经营与赢利的效益而定,企业与职工代表、或职工大会商定;企业出资占8%、个人出资占4%,由企业管委会管理;职工达到法定退休年龄,可以按月领取、也可以分段领取、也可以一次性领取;

企业年金,是企业对本企业职工的福利、是对养老金不足的补充;企业年金,企业交费、最高不能超过9%、职工交费可少于4%,单位与个人所交的、全归职工个人所有;目前,只有央企与少数大型国企、才具备企业年金的条件与待遇;

职业年金:

职业年金,是政府出面、为政府机关、事业单位的工作人员,所筹集、发放的福利待遇,是对退休金的补充;政府财政出资8%、公务人员出资4%;公务员、事业人员退休后,与退休金一齐、按月发放,不受年龄限制、临终为止;职业年金,约占退休金的50%左右;

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。