2019年上半年,保费收入2.55万亿元,赔款支出却只有6232亿元。该怎么看?

2019年上半年保费收入再创新高,让人看到了保险的发展希望,也不能忽视保险的问题。

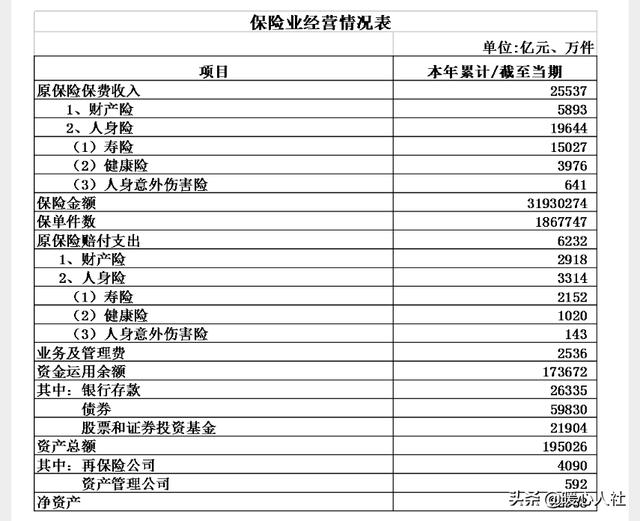

2019年上半年保费收入2.55万亿根据银保监会披露的数据显示,2019年上半年保险业共实现原保险保费收入25537亿元,增长速度16.16%,差不多2019年全年会突破5万亿元。

根据数据显示,2019年上半年保险公司共赔付了6232亿元。很多人觉得赔付不及收入的1/4,保险公司太赚钱了。

保险分为人身险和财产险,人身险原保费收入1.9644万亿元,增速16%;财产险原保费收入5893亿元,增速8.29%。

人身险又分为寿险、意外险和健康险,收入分别达到了15027亿元和641亿元以及3976亿元。

2019年上半年财产险赔付2918亿元,约占保费收入的49.5%。寿险赔付2152亿元,约占保费收入的14.3%;健康险赔付1020亿元,约占保费收入的25.6%;人身意外伤害险赔付143亿元,约占保费收入的22.3%。其实像寿险、健康险,很多都是长期支付使用的,有沉淀资金。寿险保险期限有的是50年甚至100年。

所有保险公司拥有的资金运用余额高达17.3672万亿元。

保险公司的主要成本其实保险公司最主要的成本就是保险推销人员的佣金了。2016年三季度签约保险销售的人员高达628万的人。

保险最让人头疼的就是保险推销员了,他们会各种亲朋好友的反复游说,他们每卖出一份保险可以获得很高的业务提成。

我们一旦购买了保险,过了犹豫期,如果选择退保损失非常大。有时候1万元退回8000元就不错。而且保险在赔付的时候就开始变得斤斤计较了,理赔难是困扰很多参保人的问题。

2019年上半年保险的业务和管理费是2536亿,差不多原保费收入的10%用于业务和管理费用。

保险公司的盈利水平2018年中国平安集团的总利润高达1000亿元以上。不过平安人寿贡献的利润只有732亿元,中国人寿利润113亿元,太平人寿利润139亿元,新华人寿利润79亿元,未上市的泰康人寿利润133亿元。保险业务也是相当挣钱的,估计2018年全部保险公司的盈利能够超过2000亿元。也就相当于2018年保险公司全部原保费收入3.8万亿元的百分之全部营收的5.2%。

总体来看,保险公司为了维持庞大的保险推销员队伍以及一定的利润,现行的收支模式还是很难改变的。

2019年上半年,保费收入2.55万亿元,赔款支出却只有6232亿元。该怎么看?

金融业里,保险最为诟病

2019年上半年,原保险保费收入2.55万亿元,同比增长14.2%。赔款与给付支出6232亿元,同比增长4.1%。保单件数高速增长。2019年上半年保险业新增保单件数186.8亿件,同比增长39.4%。

怎么看这个数据?

金融行业普遍暴利,这个我们已经都非常清楚。但是在金融行业里面,银行,保险,券商这三者最为诟病的还是保险行业,为什么呢,因为很多人都对保险有偏见。

为什么不对银行有偏见?因为银行是存钱的,还会给我们利息,这个对普通人来说是感受不到他的暴利存在的。

但是保险,是我们要给他钱,他赚我们的钱,所以对保险的吐槽就相对来说会多一点。

这是第一点。

那么第二点呢,就是保险的从业人员在营销的过程当中确实有时候有点出格。比如平安保险就有100万营销人员。那如果每个人一年年薪5万到10万的话,那100万就是500到1000亿的工资支出。这是一笔多么可怕的一个数字啊。要知道,平安去年业绩最好,保费也不过7000多亿元!

第三点,就是在理赔的过程中,保险公司经常会出现推脱的现象,很多人开始买了保险,觉得很有保障,但是等到赔付的时候,竟然保险公司开始扯皮,很多买了保险的人大呼上当,这些事情多了以后,就形成了对保险行业的集体吐槽。

第四,最关键的一点,就是保费实在是太高了,尤其是行业的领头羊平安保险,保费在全行业也算是顶尖的,我曾经写过一篇问答,就是对比了平安和全球最大的保险公司安盛的这个利润率以及资产回报率,发现平安的净利润率和资产回报率普遍都是安盛的三倍以上。

在互联网技术不断发展的眼下,能够利用技术手段降低对营销人员的依赖,继而降低保费水平,就成为各大保险公司未来新的目标。

谁能够给用户更多实惠,谁就能占有更大的市场份额。而不是谁有最多的保险推销员,谁就最赚钱,这个导向明显不是以用户为导向的。

2019年上半年,保费收入2.55万亿元,赔款支出却只有6232亿元。该怎么看?

保险是个好东西,国家应该大力提倡,个人应该积极参与,但是,中国的保险却不是个东西,文字隐晦难懂,条款格式化严重,每一句话都是保险公司聘请律师经过反复推敲的,以期实现公司利益最大化,风险尽可能推给消费者,推销产品的时候夸夸其谈,绝口不提对消费者不利的条款,实在避不过去了,弄上几句蝇头小字,等到你需要理赔,拿出放大镜念给你听了,白纸黑字写在那里,消费者就只能吃哑巴亏,所以人们常说,保险容易理赔难。中国的保险,不是为了保障国民的生活、健康和财产,而只是一个产业,一种追本逐利的企业行为。一款健康合理的保险产品,是每个人都需要的,但中国的保险,总让人处于两难之中。

2019年上半年,保费收入2.55万亿元,赔款支出却只有6232亿元。该怎么看?

保险是骗子,保险是骗子,保险是骗子。重要事情说三遍。

保险请了很多高手,字斟句酌,在合同里面挖了很多坑,普通人哪里搞得清,只听推销员一张利嘴。

2019年上半年,保费收入2.55万亿元,赔款支出却只有6232亿元。该怎么看?

中国的保险业就是一个笑话。精算师算计到人骨头里去了,平民百姓怎么能招架得住,事故后各种不赔理由能找出1000条,和流氓能讲道理吗?

2019年上半年,保费收入2.55万亿元,赔款支出却只有6232亿元。该怎么看?

金融的三大支柱,保险,证券,银行。

存在即合理,虽然还是有不少老百姓消费者对保险不感冒,抵触,一直抱怀疑的态度。

但生活中又离不开保险,财产险,车保险,医疗报销等等,老百姓要么主动了解接受保险,要么被动接受保险。

国家既然不但让保险这个金融工具存在,且大力提倡发展。必然有其道理。可以客观地看看发达国家的人们对保险的认识和运用肯定更透彻。保险只是个金融工具,有没有用,关键在于运用的人懂不懂用,工具本身没有好坏之分。

理赔是风险出现后,根据保额赔偿给投保人或被保险人的金额,出险并不会发生在同一时间段,所以阶段性的理赔数据说明不了什么。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。