30岁需要规划养老吗?商业养老保险多大年龄买好?

很多人认为,30多岁年纪轻轻正值奋斗的时候,就不要分心考虑养老问题,等到四五十岁再考虑也不晚。实际上关于养老问题,实际上越年轻规划越好。

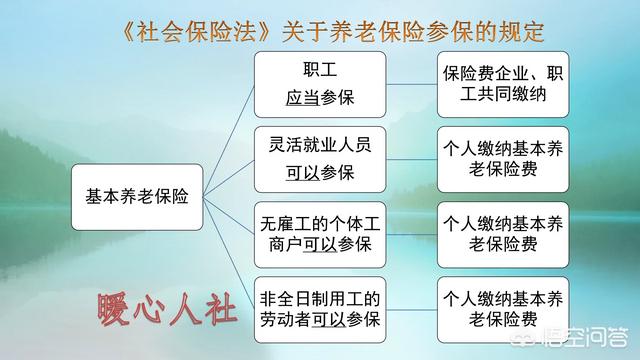

基本养老保险我们国家强制规定,用人单位和职工必须参加社会保险,有职工和用人单位按照法律规定承担相应的保险费。

我们一入职就应该参加社保了。社保的待遇基本原则还是多缴多得、长缴多得,基本养老金待遇跟社会平均工资、缴费基数、缴费年限、退休年龄等很多因素有关。

实际上,由于过去我们的社会平均工资增长速度非常快,一直保持在8%~10%以上的速度增长,因此越早参加社保越划算。现在社平工资和30年后的社平工资是完全不一样。

个人投资理财人生进入就业阶段以后,除了创业要拼尽一搏以外,其他情况都要充分考虑到各种意外的发生。应当将个人暂时使用不到的收入予以投资理财,而不是将之全部消费。这就是我们中国人朴素的理财观念。像美国一样,有40%的美国人拿不出400美元现金,这种超前消费和信用消费的社会,也确实让我们不敢苟同。

年轻人可以通过合理的投资分配,获取更高的投资收益,最终通过实现资产增值,进而实现财富自由。

年轻人是最具活力的时代,也是抗风险能力最强的时期。他们可以将自己的收入投资于高收益高风险的投资产品,比如股票基金等理财产品。但是前提是不要虚假的投资理财产品骗了,毕竟现在流行的很多网络借贷平台和传销、庞氏骗局都让人血本无归。

随着年纪增大,人们的理财产品应当逐渐向稳定的理财产品靠近,比如国债、存款和风险较低的银行理财产品。

商业养老保险是属于非常稳健的理财产品之一,只要投保保险合同约定就是最明确的保障。如果是商业养老保险,应当在四五十岁以后再考虑购买。主要原因是一方面可以减少通货膨胀的影响,另一方面就是年轻时可以通过投资理财获取更高的投资收益。

综上所述,为了我们老年时有一份稳定的养老金保障,一定要参加社会养老保险。如果在参加社保的基础上,还有一定的资金到达四五十岁以后,再去考虑商业养老保险也不迟。

30岁需要规划养老吗?商业养老保险多大年龄买好?

感谢邀请,更感谢楼主的提问。

楼主你好,30岁需要规划养老吗?商业养老保险多大年龄购买好呢?30岁的年龄规划养老,时间上比较早,但是越早规划养老对于自己来说是越有好处的,因为你距离法定的退休年龄越长,所以说你可选择的余地就越大,那么对于你将来能够获得一个更多的养老金,能够奠定一个非常好的基础。

而且商业性的养老保险购买的年龄越早,对于自己来说是越有好处的,因为商业性的养老保险相当于是一种投资理财的行为,也就是说你购买的这个年龄越早就意味着你到达法定退休年龄,领取的时间也就越晚,相对来说投资的期限也就越长,所以说最终你得到的回报也就会越多一些。

所以说30岁的年龄购买商业性的养老保险,完全是没有任何问题的。只要自己具备一定的经济条件,比方说你每年交费1万元,那么只要具备这样的一个条件,那么果断的给自己购买一份商业性的养老保险是可以的。因为购买年龄越早,最终对于自己来说获得的回报和收益就会更大。

感谢阅读,请加我的关注。

30岁需要规划养老吗?商业养老保险多大年龄买好?

感谢邀请,更感谢楼主的提问。

楼主你好,30岁需要规划养老吗?商业养老保险多大年龄购买好?我觉得任何年龄都应该规划养老这个问题,因为每个人都会有老去的那一天,提前规划养老就意味着自己能够提前开始缴纳基本养老保险的待遇,那么这个基本养老保险的待遇缴纳的时间越长,最终意味着自己所能够享受到养老金的待遇也就越高。

商业性的养老保险,实际上它是作为我们社保的一种补充养老保险来使用的,因为每个人终身只能购买一份社保,所以说他是不能购买两份社保的,但是有很多人认为,光靠社保当中的养老金不足以保障自己的晚年生活,所以这个时候就体现出了商业养老保险的一个重要性,因为你购买商业性的养老保险可以增加自己养老金的一个额外收入。

多少岁买比较合适的商业性的养老保险,你购买的年龄越小,购买的时间越早,那么你最终享受到的待遇也就是越高的。所以说,今年30岁开始购买完全是没有问题的,你可以选择购买10年或者20年的都是可以的,因为你购买的早,所以说进入到你个人账户计息的时间也长,所以最终你获得的总额相对就是比较高的。

感谢阅读,请加我的关注。

30岁需要规划养老吗?商业养老保险多大年龄买好?

买保险的最佳时间要么刚出生,要么就是现在。

30岁开始规划养老有的人会觉得太早,实际并不如你想象。

举例:我们设定一个主人公,X小姐,30岁,工作稳定,每月工资1万元,X小姐想为自己规划养老补充。以现在养老金的替代率60%为例,X小姐退休能拿到的养老金是6000元,还有4000元的缺口,在不考虑通货膨胀前提下,假设X小姐60岁退休,以上海目前女性的平均寿命,假设X小姐活到85岁,养老期为25年,每年想一共领取1万元的养老金,4000元x12月x25年=120万。也就是说,我们的X小姐至少需要准备120万作为养老金的补充。如果,X小姐现在通过养老年金保险来准备这笔钱,她只需要每年准备4.5万x10年,一共45万,到X小姐60岁退休时,每年可以领取5.1万的养老年金,活多久领多久。假如X小姐40岁开始准备这笔养老金,每年需要准备7万;假如X小姐50岁开始准备则每年需要准备11万。

诺贝尔奖得主弗里德曼,他做了一个假设叫“平滑消费”,他假设所有老百姓都是理性的,一生平滑消费。也就是你算一算你要工作多少年,才能把你退休后的生活费给赚出来。

养老是我们每个人都会发生的刚性需求,未来我们需要过怎样的老年生活,取决于我们为老年生活做了多少准备。

30岁需要规划养老吗?商业养老保险多大年龄买好?

没有必要,努力奋斗,自然成功。

30岁需要规划养老吗?商业养老保险多大年龄买好?

30而立,30岁恰好是肩负责任最重的时候,如果已经结婚生崽的话,那么这个年龄肩负着上有老下有小的责任。

在这个责任最重的阶段,首先我们应该要配置适当的健康保障,即重疾险+定期寿险+意外险+医疗险。

也就是作为家庭中的经济支柱,首先我们要考虑的是我们整个家庭,就是无论我们在与不在,都能保障我们家庭成员的生活不会因此受到太大的影响。

而后有钱我们再考虑我们自身的养老,毕竟买保险是为了我们的生活更美好,不能因为买保险而降低了我们的生活质量。

意外和疾病或许是偶然,但养老问题是必然。也就是说如果健康问题没有发生或者发生的比较晚的话,那养老是100%会发生的。如何配置?这个是根据家庭生命周期来计算的,30岁只需要拿出年收入的10%来为自己未来的养老去做一个硬性的强制性的储蓄,如果40岁以后再去做这个计划的话,那就需要拿出年收入的15%-20%来为自己的养老去打一个基础,因为离65岁退休的年龄更近了,时间就是金钱,因为养老保险最大的特性就是复利,所以越早规划越好。确保我们在不确定的未来有一笔确定的钱可以支配,专款专用,强制储蓄。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。