哪个银行利息高,不是理财产品?

我们向银行存款,肯定希望选择利息更高的那些银行。

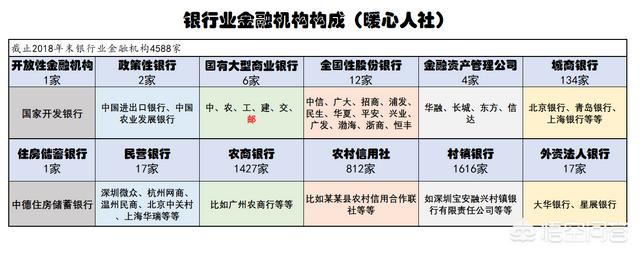

2018年底我国银行共有4588家,除了大家熟悉的中农工建交和邮政银行,还有大量的农村信用社(812家)和农商银行(1427家),另外还有很大一批村镇商业银行(1616家),另外全国有17家民营银行。

目前来讲,只要是正规的银行金融机构,都应当参加央行统一规定的存款保险制度,截止目前各大银行已经缴纳了821亿元的存款保险基金。

存款保险基金主要用于应对银行倒闭以后的存款兑付。前些天包商银行刚刚被央行通知进行接管,相关业务有建设银行承接开展。2018年底,我们的住户存款已经高达68万亿元,这些钱全部会受到保障。

因此,单一存款人在一家金融机构的存款50万元以内就会得到全额保障,自然利息越高越好。

但实际上银行存款利率高,也还是有个限度。银行存款一方面要向央行缴纳法定存款准备金,自2019年7月15日起,下调服务县域的农村商业银行基准档人民币存款准备金率至8%。另外,我们还有超额准备金、备付金、坏账准备等等。一般来说,存款利率和贷款利率利差达到2%~3%之间才是正常的。

比如邮政储蓄银行2018年年报显示,目前共有各种存款8.6万亿元,平均支付利率只有1.46%;邮政储蓄银行2018年底的总生息资产是8.775万亿元,平均收益率是4.1%,存放中央银行的款项利率只有1.62%。

也就是说,如果银行给我们的利率是6%,银行的贷款利率,需要达到8%~9%才有的赚。

因此,我们也可以看绝大多数大型国有银行是很难超过4%以上利率的,用他们的平均贷款利率也就在4%上下。

但是对于地方性中小银行和民营银行,他们可以减少一些政策性低息贷款,收取较高的利率以后能够给出的利率也较高,比如8%~15%的信用分期贷款。比如,民营银行中的吉林亿联银行最高利率能够达到6%,威海蓝海银行利率能达到5.3%。但是这都是5年期的存款,流动性也比较差。

由于,我们对民营银行的接触普遍比较少。因此,他们给出的利率再高吸引的资金也有限。

对于这些没有银行网点的网络银行,很多人还是担心他们跟P2P平台搞混的。如果我们去当地的实体银行找,那么一般就建议去当地的农商银行或者农村信用社以及当地的村镇银行询问一下,他们能给出的利率会高一些。

也不要太担心,只要不购买成保险或者其他理财产品,存款都会受到存款保险制度的保护的。

哪个银行利息高,不是理财产品?

当下人们对理财的需求越来越多,也越来越重视,银行作为提供理财产品的金融机构,自然受到大众的格外关注。我们不禁会想,这么多的银行,到底哪个银行更安全,又是哪个银行的利息会更高呢?今天,我们就看看大众所熟知的六大银行,包括中国银行、建设银行、交通银行、农业银行、工商银行以及中国邮政储蓄银行。

1、 首先,分析各个银行的安全性总的来说,我认为这几个银行的安全性都是一致的。他们都属于国有银行,信誉度很高,而且有着丰富的资金储备,其背后的资产规模巨大,能够扛得住绝大多数的风险,此外,由于信誉度高,也积累了相当多的储蓄客户,储蓄客户多也代表着可供银行进行其他领域的投资的流动资金也多,如此一来,银行的营销成果就会非常显著,收益状况实际上也是逐年上升的。这是具体概况,但如果实在要分一分高下,基本上只能从资产规模来看,六个银行中,资产规模最大的是工商银行,目前已经达到了4万亿美元,此外,建行的年营业额(2019年)也达到了1511亿美元,这两个银行是发展态势最好的,从这个发展状况来看的话,工行和建行就是相对稳定,也相对更安全的。

2、 银行的存款保险条例我国早在2015年就已经颁布了《存款保险条例》,进一步规范了金融市场的秩序,也更好的保护了所有存款的权益。根据条例的相关规定,每一个存款人,在任何一间银行的同一个账户的存款,都有50万元的最高偿付额度。意思就是,即便银行可能破产,但是你的储蓄资金仍然可以得到保障,并且只要本金与利息在50万以内,那么你的所有资产都可以安全取回。这个条例是适用于整个银行业界的,所以,不管你的存款是在哪一家银行,只要在50万以内,就都是很安全的。

3、 哪家银行的利息更高其实,利息的高低主要就是看利率的高低,而银行的利率制定,是以央行的基准利率为标准,进行上下适度的浮动的,因此每一个银行的利率,都会有些许的差异。首先,是活期存款,基本上,国有银行的活期存款利率,在最近十年以内,都是保持一致的,因此如果存的是活期,那么在哪一家银行都差不多。

定期存款,则有时候会有区别。

工商银行:3个月存期利率1.54%;6个月存期利率1.82%;一年存期利率2.1%;3年存期利率3.85%;五年存期利率3.57%。

建设银行:3个月存期利率1.35%;6个月存期利率1.55%;一年存期利率1.75%;3年存期利率2.75%;五年存期利率2.75%。

中国银行:3个月存期利率1.35%;6个月存期利率1.55%;一年存期利率1.75%;3年存期利率2.75%;五年存期利率2.75%。

交通银行:3个月存期利率1.35%;6个月存期利率1.55%;一年存期利率1.75%;3年存期利率2.75%;五年存期利率2.75%。

农业银行:3个月存期利率1.35%;6个月存期利率1.55%;一年存期利率1.75%;3年存期利率2.75%;五年存期利率2.75%。

中国邮政储蓄银行:3个月存期利率1.35%;6个月存期利率1.56%;一年存期利率1.78%;3年存期利率2.75%;五年存期利率2.75%。

也就是说,基本上工商银行的利率相对比其他的银行更高一些,利息收益也多一些,而其他的银行中,邮政储蓄银行的,六个月,和一年的存期的利率也比其他的银行略高。简单来说,安全性和收益率最高的银行,目前来看,工商银行相对领先了一丢丢。

哪个银行利息高,不是理财产品?

从目前来看,非银行理财产品的一般性存款利率最高的就要属亿联银行,作为亿联银行的一款智能存款产品亿联智存(利添利A款)满期持有的综合利率最高达6.0%,但通过京东金融购买的已下降至5.8%。

总之,在银行存款类产品中,除了这个亿联银行的智能存款外,再也没有达到6.0%的一般性存款。另外,亿联银行和蓝海银行的5年期定期储蓄利率也都达到了5.3%,几乎也是国内银行定期存款利率之最。就算是部分城商行或者信用社等也不过就是5.0%左右。

可能很多人都已经通过京东金融平台完成了购买,如果不出意外的话,按照监管部门今年5月9日召开的定价自律机制会议释放出来的信号来看,接下来很有可能智能存款产品面临着停售或者收缩的可能性。

因此,需要购买此类智能存款产品的人,还得抓紧时间,毕竟当前已经处于限购状态下,每天只能是在特定时间去抢购。就好比很多人在支付宝平台抢购那些收益较为稳定的定期理财产品一个道理,稀缺性资源总是不太容易得到的。值得一提的是,智能存款确实是属于一般性存款,已经纳入存款保险的保护范围,50万元本息以内可享有限额赔付。

哪个银行利息高,不是理财产品?

2019年,要论哪家银行存款利息最高,非民营银行智能存款莫属!比如,亿联智存(利添利A款)产品,持满5年即可享受到6%的存款利率,还支持随存随取、靠档计息,十分的方便灵活,且存款利息较高!

除了亿联智存产品之外,还有自贡银行、营口沿海银行、客商银行、蓝海银行、新网银行等5年期存款利率能超过5%以上,最高可达5.425%,相当于基准上浮97%,都是目前国内存款利率比较高的银行!

至于说,资金的安全性能,这并不用担心,智能存款属于银行一般性存款序列,也会受到《存款保险条例》的保障,50万元以内(含本息),100%可确保安全,

但是,购买民营银行智能存款产品,有三个方面要特别留意:提前做好资金安排,一旦买入,至少得持满三年以上,否则并不是很划算!以亿联智存来说,持满三年以上方可获得5.45%的利率,而未满三年的话(含三年),最高只能有3.77%的利率,比普通中小银行存款利率还低(3.85%)!

民营银行,采用“一行一店”的原则,规模较小,抵御风险的能力也偏弱!因此,累计超过50万元以上的存款,还是选择规模较大的银行存款,比较合适!

一般只能通过线上购买,需在银行开通电子账户功能。虽说资金很是安全、发生风险的可能性极低,但无法看到真实的存单,对于很多谨慎型、保守型投资者,尤其是老年人来说,并不是很放心啊!

欢迎大家在评论区留言交流!财经问题就请点击关注【财经者思】,记得多多点赞哦!!!

哪个银行利息高,不是理财产品?

只是计算银行存款利息的话,不同银行利息不同,不同存款时间利息不同,不同存款本金利息也不尽相同,总之银行、存款时间及本金这三个因素决定了银行存款利息的差异,而目前民营银行也登上舞台,提供了很多高收益产品。总之在国家实行利率市场化之后银行对于利率设定有了一定话语权,市场上出现了利率逐渐差异化的特点。

第一,国有六大银行。国有六大行包括中国工商银行、中国农业银行、中国银行、中国建设银行、中国邮政储蓄银行、交通银行,都是大家耳熟能详的银行。作为龙头银行给出的利率却不是很让人满意,但是大家依然趋之若鹜。基本上一年期2%,两年期2.7%,三年期及五年期3.3%左右的利率水平。

第二,股份制商业银行。主要有招商银行、浦发银行、中信银行、中国光大银行、华夏银行、中国民生银行、广发银行、兴业银行、平安银行、浙商银行、恒丰银行、渤海银行。这些银行大家也是比较熟悉的,尤其是在大城市,基本都有相应营业网点。期存款利率相对国有银行差别不是很大,一年期2%左右,两年期2.4%,三年期及五年期3%。

第三,城市、村镇银行。这些银行太多了不一一列举,相对于上述的银行利率,城市与村镇银行拿出了诚意,由于其自主定价能力较强,充分发挥了作为地方性银行的特点:利率偏高,不管是存款还是贷款。存款利率上来看一年期4%,两年期4.5%,三年期5.2%的水平。

第四,民营银行。民营银行排在最后,成立时间及规模上也远不如上述几种银行。但是作为后起之秀敢于拿出最好的一面给客户,从产品利率及可选择性方面都进行了创新。产品期限从30天起存,产品利率一年期可以直接给到4.7%的水平。从办理方式上看,全程线上办理,省心省力,当天计息也很贴心。从产品种类上看定期、靠档计息、活期等等应有尽有。如果选择三年期产品利率达到了5%的水平,五年期甚至达到了5.5%的利率。

综合分析上述几类银行,还是民营银行利息比较高,并且目前我国的存款保险对于民营银行也是有效的,不用担心安全问题,所以我建议如果只是选择存款产品,民营银行是首选。

我是谈财论道,每天分享财经观点,欢迎关注。

哪个银行利息高,不是理财产品?

当前我国的银行类金融机构分为国有大行、股份制银行、城商行和农商行、民营银行、村镇银行和农村信用社六大类型。此外,还有部分外资银行。这些银行都可以向公众吸收存款。因此,它们也都要接受银监会的监管。这些年,由于银行存贷款利率市场化的逐步推进,各家银行利率已经不再是铁板一块,基本都会在央行的基准利率上进行不同程度的上浮,但是同类型的银行利率相差还是不大。按照定期存款利率从低到高依次排列,大体上为:国有大行<股份制银行<城商行(农商行)<民营银行。

在存款产品上,当前比较受储户欢迎的是大额存单,利率远较普通定存为高,如11月份平均利率达到了4.489%。由于具有较高吸引力,国有大行、股份行和城商行、农商行发行较多;其具有按月付息、提前支取靠档计息、质押贷款等功能。

而民营银行这两年的主打存款产品是智能存款。这种存款因为具有定期的收益和活期的便利,而且起存点较低,特别受到网络用户的喜爱。最近利率也一度在4%以上。

此外,还有一种最新定位有争议的存款产品——结构性存款,有些人把它定位为理财产品,实际上它还是存款。其产品形态为“存款+金融衍生品”,比例上大致是90%存款+10%的金融衍生品(有风险),因此利率是浮动型的。由于这两年银行基本都把它用来高息揽存,实际上等同于一年期内的定期存款,利率基本上是固定的。被众多储户当做是保本型理财产品退位后的最佳替代品。某外资行在上个月发行了一款利率高达7.2%的结构性存款,而某著名国内零售银行业发行了一款利率在3.87%—6.2%的结构性存款。

不管是哪一类的银行,只要是存款性质,其都受到《存款保险条例》保护,包括结构性存款的存款部分,也就是说本息在50万以内都保证兑付。因此,在50万以内的资金,要选择存款产品的话,安全性都没问题,可以只看利率因素;而超过该金额的资金,则要参考银行的实力和股东背景了。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。