现在普通老百姓家里感觉都有几十万存款了,很好奇大家钱都是放在哪里的?

有人说普通老百姓家里人人都有几十万存款,是不是有些太吹了呢?

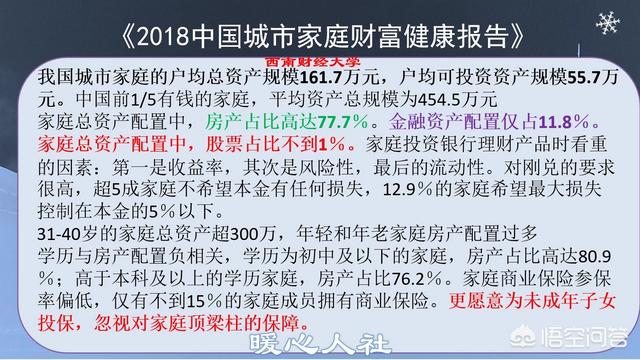

看两个统计数据现实确实有可能让人大吃一惊。根据西南财经大学发布的《2018中国城市家庭财富健康报告》,我国城市家庭户均资产总规模达到了161.7万元,户均可投资资产规模55.7万元。因此,说老百姓家里都有几十万存款也有一定的道理。不过,实际金融资产配比约占11.8%,也就是说户均19万元左右。

经济日报社、中国经济趋势研究院,发布的中国家庭财富调查报告(2018)》显示,2017年我国家庭人均财富为194,332元,城镇家庭人均财富为27.4724万元,农村家庭人均财富为84099元。家庭房产净值约占家庭财富的66.35%。金融资产占家庭财富的比重是16.26%。相当于人均金融资产3.1万元,城市家庭人均金融净资产4.14万元,按照4口之家计算,城市家庭金融净资产也在16.56万元左右。

两个统计数据,从一定角度上也能找平。也就是说我们国家家庭金融资产平均在16~19万元之间,不知道大家有没有达到平均数。

大家选用的投资方式有什么?第一,毋庸置疑,房产投资。房产升值价值增速在15~25%之间,投资房子的人发了大财,造就了很多千万富翁乃至亿万富翁。两个统计显示,房产投资约占城镇家庭财富的77.7%和69.7%。

第二,现金、存款。定期存款、活期存款、现金是人们持有金融资产的主要形式,大约占人们总资产的16%左右。

银行也开发了大额存单这样的存款产品,利率能达到4%以上,深受大家欢迎。

第三,基金。人们现在投资方式希望多样化,很多人过去几年,将财富投资到余额宝这样的货币基金中。不过随着余额宝收益的不断降低,天弘余额宝货币基金收益率已经降到2.354%,理财基金回归银行才是常态。

除此之外,不少股票型基金随着2019年股市的优越表现正在成为新宠。

第四,国债。国家也开始推动国债常态化发行,试点“随到随买”。储蓄式国债三年期利率是4%,5年期是4.27%,按年付息也很划算。

第五,股市。真正投资股市的几万亿资金,和2019年住户部门的70万亿存款,完全不是一个数量级的。我国家庭投资股票的钱数不到家庭资产的1%。

第六,商业保险。我们国家家庭普遍对保险的认识还不充分,很多人只重视对老人孩子的投保,却忽视了对家庭顶梁柱的保障,抗风险能力偏弱。有不少家庭连社保都不想参加,这实际上是大错特错的。

所以,我们国家的金融投资市场还有非常大的发展空间,未来人们会更加依托专业化的金融机构给我们理财,而不在自己耗费精力去钻研投资了。这也是社会理财意识和金融市场成熟的一种表现。

现在普通老百姓家里感觉都有几十万存款了,很好奇大家钱都是放在哪里的?

对于别人家的存款,不能以感觉衡量,这是不准确的。有的人感觉别人存款几千万,可是银行存款中却没有几万元;有的人感觉别人存款几万元,可却银行存款却有几千万。

一般存款几十万的储户,有几种存放资金的方式:1、将资金就是放在活期储蓄中。一般这样的储蓄方式,不是老板,就是不会理财。老板,是因为日常需要很多的活期储蓄应对资金的流转,比如一时间的进货、补货,还有应对四面八方来,可能使用到资金的地方。这种情况,应该算是普遍情况。而另外一种情况,则是不会理财。有一朋友,之前并不会理财,常年将所有赚来的资金,就单一放在银行里。不会理财,然后将资金放在银行中的情况,也是比较多。

2、理财。稍有理财概念的投资者,就不会将几十万的资金单纯的放在银行吃活期利息,这样十分不划算。活期的年化利率只有0.35%,而现在理财产品普遍的年化利率在3%-6%,这就相差了很多倍。比如,50万元的资金放在活期储蓄,每年的年化利率就只有1750元。而,如果进行理财呢?就算是年化利率为3%,那么一年的利息收入也是15000元,这中间相差甚远。

如果会理财的投资者,当然会将钱放在各种理财产品中,而不会放在活期储蓄。而理财产品,也有分别,绝大多数更加偏爱中低风险理财产品,风险低、收益适中。也会做很多期限的合理性规划,有的会是进行不同期限的理财,有的会进行不同产品的理财。

3、股市,也是投资渠道之一。很多投资者除了银行储蓄、理财,有的也会选择股市投资。虽然风险性高,但依旧阻拦不了投资者的偏爱。这就需要看投资者的情况了,有的投资者能在股市中实现盈利,甚至超过理财利息收入。当时,有的投资者却频频出现亏损而不得志。

总的来说,有几十万的储户,有着各种各样的存放方式,有的放在银行活期,有的放在理财,还有的做股市投资。

现在普通老百姓家里感觉都有几十万存款了,很好奇大家钱都是放在哪里的?

几十万存定期很奇怪吗?今儿就在银行大堂看见两位老人几十万存定期了。如果关注最近的新闻,就知道一些中小银行在网上的特色存款,5年利率接近6%(比如某联银行),恐怕是一部分人买基金投资匹凸匹都赚不来的收益。

有几十万存银行定期的人,其实是对生计很有底气的人。不是每个人手里有了钱,都一定会想着做高风险投资,对于自己不熟知的投资领域,很多人宁可资金放银行,也不涉猎。

不敢做高风险投资≠没赚钱能力,很多人的钱其实是通过自身的专业技能或经商赚得,对于他们来说,把钱稳稳守住,再源源不断赚进,生活水平就很美好了。

就拿今天来说,一对老夫妻,穿着打扮属于非常普通。但是他俩正在比对两款银行定期产品的性价比,一款是5年期的大额存单,年利率4.18%,一款是月月分红的特色存款,复合年利率4.3%左右——要说明的是,银行大额存单必定是20万元起步,两位老人想必手上一定是不只20万的。

大额存单这样的产品,一般没点积蓄实力的年轻人,是不会买的。一存三五年,年轻人的流动性需求根本满足不了,能买大额存单的,一般都是中年以上,没有太多投资经验,闲钱,想保本,手上有几十万上百万。

家有几十万的老百姓,依据风险偏好不同,各有各的投资风格。按道理说,如果要一个家庭的资产保持稳健增长,那么传说中有个4321比例,4成稳健投资(各类趋于保本的理财产品),3成中高风险投资(股票、黄金、基金等),2成家庭备用金,1成保险。但现实中那就未必是这么回事了——

有些人天生对理财投资没啥兴趣,就比如我一位在银行中后台工作的朋友,几十万的资金,居然只放余额宝。吃饭的时候常常高兴地说,一天又赚了多少。而他所在的银行销售的存款产品、理财产品,收益高出余额宝一大大大截。

有些人则属于高风险偏好型,比如我认识的一位年近五十的小学语文老师,女性。看上去应该挺保守的,可她其实把积蓄都放在了匹凸匹里,只不过,这些匹凸匹有实力机构背书,年化收益大约在6%-7%,她有时候也问,这些应该没事吧?但谁说得好呢?匹凸匹的产品逻辑很简单,钱放出去就是借给人的,人不靠谱跑掉了,那就是废债。要么平台兜底,要么就雷了。

小区里还有一户四口之家就更厉害了,爸爸妈妈都全职在家,一儿一女读小学全部自己带。唯一收入来源,爸爸做投资(分级基金),也曾听妈妈说,她不管打理钱,也就是说,家里的大钱都基本在爸爸手上做投资运转了。

现在普通老百姓家里感觉都有几十万存款了,很好奇大家钱都是放在哪里的?

你这个问题应该换成感觉老百姓每年收入几十万的人很多,但是却没有存款,钱到哪里去了?是不是更合适呢?

目前有存款的人很多,但真正有几十万存款的人真的不多。改革开放以来我国经济取得了举世瞩目的成就,经济飞速发展了几十年,老百姓不论是生活水平还是收入都有了很大的提高,比如2018年,全国城镇非私营单位就业人员年平均工资为62029元,而类似北京,上海这种超级城市,年平均工资已经超过10万块钱人民币。

也正是因为得益于经济的整体快速发展,目前年收入几十万人是非常普遍的,在一些大企业,比如阿里巴巴,华为,腾讯这些企业的员工年收入几十万非常正常,而那些自己做生意的年收入几十万也是很普遍的事。

但收入多并不意味着存款多,目前家庭资产达到几十万以上的,大街上随便砸一块石头下来都会中一个,但是要说银行账户里面有能有几十万的人估计真的不多。这里面我们可以通过几个数据去验证一下。

第一个数据:储蓄率

一直以来,我国居民储蓄率在全球范围内都算是比较高的国家,不过自2008年开始,居民储蓄率就呈现了下降的趋势,到了2018年我国国民储蓄率为44.91%,与2008年的历史高点(51.84%)相比出现明显下滑。 而根据IMF的预测到2023年中国国民储蓄率将降至41.61%。由此可见,目前我国居民的储蓄跟经济的增长并不是同步的。

第二个数据:居民人均存款余额。

截止2018年末,我国住户的存款余额约为72.44万亿元,平均算下来人均有五万多的存款。但注意了,这里指的是平均,就说这里面有很多人是没有存款的,而有很多人存款可能达到上亿以上。

第三个数据:居民存款余额增速。

下图是过去10年我国城乡居民储蓄存款余额增速情况,从图中可以看出从2008年之后,我国居民的存款余额增速明显有了较大幅度的下降。

第四个数据:50万存款以上的人数比例。

2015年我国存款保险条例正式推出期间,央行曾经对全国范围内的银行账户进行过一次调研,调研的结果发现,在2014年末的时候我国存款额度在50万以内的人数比例达到了96.63%,意味着有50万存款以上的人数比例为3.4%左右,按照2014年人口基数计算,那有50万存款以上的人数大概是500万。就算过去5年时间,我国50万以上存款的人数以年均10%的增长率在增长,截至2018年末,我国50万存款以上的人数有750万人左右。

那为何大家的收入不断增长,但存款却没见有多少,大家赚的钱都到哪里去了呢?虽然大家的钱挣多了,但大家用钱的地方也多,而且可以投资的地方也很多。总体来说,目前大部分人的钱去向主要有3个。

第1个去向是房地产。

过去10年,我国的楼市发展比较迅猛,房价也是不断上升,与10年前相比,很多城市的房价都涨了一倍以上,部分城市甚至涨了好几倍。正因为房价不断的上涨,大家购房的成本不断上升,而且还款的成本也不断上升,所以很多人的收入都用在支付首付以及还月供上,根本就没钱放在银行存款。

第2个去向,其他投资渠道。

最近几年我国的理财市场发生了很大的变化,特别是随着互联网理财的兴起,大家可以选择的理财渠道更多,理财也变得更加方便。更关键的是,很多理财的收益都要比银行存款更高,所以在通货膨胀比较高的情况下,很多年轻人更倾向于把钱放在其他投资渠道上,比如股票,基金,货币基金,债券,信托,P2P等等。

第三个去向,还债。

目前除了房贷之外,很多年轻人都有其他债务,比如信用卡透支,比如网贷,比如消费分期等等。这几年随着大家对超前消费观念的不断接受,目前在年轻人当中,超前消费是非常普遍的事情,有很多人不要说有存款,没有负债已经算是富裕阶层了。

比如最近几年我国居民的杠杆率就呈现不断上升趋势。2018年,我国居民的杠杆率超过了50%,达到了53.2%,全年上升了3.8个百分点。

也正因为背负了债务,所以很多人每一个月的收入当中,很大一部分都是用来还债务,真正能结余下来拿到银行存款的人毕竟是少数。

现在普通老百姓家里感觉都有几十万存款了,很好奇大家钱都是放在哪里的?

现在老百姓的确很有钱,家里存几十万的人大有所在,大家究竟是怎么打理这些存款的呢,按照过去的老思维一些人觉得肯定是存在银行做定期了,我认为恰恰现在存款的人不多了,要不银行的大额存单的利息为啥会涨的那么快,竟然给出了4%的年化收益率,这说明银行是缺钱的,而这背后恰恰说明储蓄率变低了。

在以前更多的人把钱都买成了银行的理财产品,在新监管措施没有出来之前,也就是没有打破刚性兑付的时候,理财产品不仅收益高,出了问题或者亏本还有银行赔付,所以很多人不愿意存款,都拿钱去买了理财产品。

而在打破刚性兑付以后,买理财产品有了风险,存在亏损的可能,这个时候大家都不去买理财了,此前有监管说银行的理财产品收益超过年化6%都是有问题的,所以现在理财的收益都徘徊在5%左右,而且还存在亏损的可能性,这个时候银行就钻了空子,推出了大额存单,年化收益率基本在4%左右,几乎和理财产品相差一个百分点,于是人们就想清楚了,毕竟存款没有亏损的可能,收益和理财也相差不了多少,所以当下很多人都去拿钱参与了银行的大额存单,这个很火。

还有一种途径,就是随着股市的活跃,基金的收益也显著提高,仅仅2019年部分公募基金的年化收益率达到了60%,这个也吸引了部分存款去投资基金,从未来的一个长远趋势看,如果全球利率普遍下调的话,我们的利率向下浮动也是迟早的事情,这就逼迫资金更多的倾向于基金理财投资。

现在普通老百姓家里感觉都有几十万存款了,很好奇大家钱都是放在哪里的?

提问题的是情感方面的专家,或许,显然是财经的门外汉。连起码的数据都不了解。隔着一五年之前,老百姓的储蓄还是相当可观的,现在说早沉到房地产的池子里去了。现在存款十万的都没有多少了。多少用点功,看一眼一八年公布的数据再提问,能靠谱的多了……

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。