参加城乡居民养老保险,应该怎样选择缴费标准或档次?

参加城乡居民养老保险应当根据自己的收入水平,选择自己的缴费档次。

大家都知道我们老了之后有一份养老金待遇比较好,但是我们应当如何计算自己需要的养老金水平呢?

简单来讲,如果想保持生活水平的稳定,退休后的养老金水平最好是跟退休前的收入水平差不多。

如果按照人均寿命75岁计算,单纯考虑积蓄。

我们20岁工作到60岁,有40年的工作时间,收入水平不变;60岁到75岁,有15年的养老时间。

如果我们将每年收入的27.3%用来继续,每年我们实际可以花费的收入是72.7%。

这样退休后的15年,我们每年可以使用72.8%的历年平均收入。

但是,实际情况却远比定态计算复杂的多。

第一,我们一个人一生的收入水平并不是平衡的,完全可以在年轻时多花一些,中年事多积攒一些,老年时适当积蓄,完成整个的累积过程。

第二,我们收入水平跟经济社会发展情况密切相关。三四十年前我们每月可能只剩几十元到100元,但是现在每月四五千元并没有更多的满足感。

第三,物价有上涨,通货有膨胀。过去我们理发可能只需要三毛钱,但是现在可能是30元。可能我们现在存30万元觉得够多,但是一旦拿到养老不确定的未来,真的没有更多的安全感。

第四,我们的储蓄会有利息。在过去一些年,我们的长期存款利率能够达到5%以上。每年复利计算的话也能达到4~5%。

第五,我们个人会有其他相应的养老收入,比如房产租金、户籍福利、个人储蓄与投资、退休后再就业等等收入。

所以,我们不能恪守每年拿出1/4的收入来储蓄,用作未来的养老。

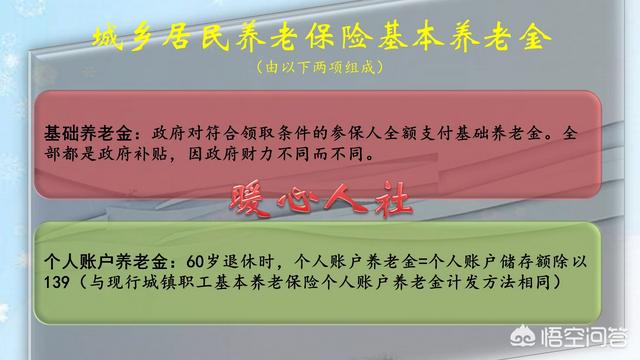

我们可以参加社保,按照国家统一的社保公式保障退休后的生活。目前城乡居民养老保险的待遇计算公式,包括基础养老金和个人账户养老金两部分。

基础养老金是由国家全额补贴的福利性养老金,不动用参保人一分钱,全部由国家财政支持。不过相应的标准却根据当地政府的经济发展情况、财力承受情况和供养人数情况而不同。比如国家目前执行的城乡居民养老保险基础养老金标准是88元每月,中西部地区是由中央财政全额补贴,东部地区中央财政补贴一半。像黑龙江的基础养老金只有90元,但是青海的养老金却能够高达175元。

城乡居民养老保险待遇的第二大部分是个人账户养老金。个人账户养老金等于退休时个人账户的余额,除以退休年龄确定的计发月数。城乡居民养老保险由于退休年龄都是60岁,计发月数一般都是139个月。

如果我们退休需要的个人账户养老金是500元,这样实际上我们累积个人账户的余额应当达到69,500元。

这样的话,我们每月养老金能够达到600~650元,也就是一年养老金7200元到7800元。

这样的待遇,如果按照15年缴费计算,相当于我们每年缴费4633元,而如果我们能够达到这样的缴费水平,其实每年收入一般也会在3~5万元以上。这样的话,我们的养老金替代率就只有20%左右,很难维持住生活水平

所以,如果想维持住较好的退休生活,一般建议拿20%以上的收入缴纳养老保险,而且缴费时间最好不低于30年。

不用太担心物价情况。国家越发达,物价必然会越要保持稳定。我们跟房产无关的消费者价格指数增长率每年一般都在2%左右。

参加城乡居民养老保险,应该怎样选择缴费标准或档次?

城乡居民养老保险,是将以前的新型农村养老保险和城市居民养老保险合并而成的,统称为“城乡居民养老保险”,合并后的城乡居民养老保险打破了户籍限制、区域限制,提高了统筹层次,基本实现了城乡养老一体化,使农村居民也能和城镇居民一样,老有所养,能够按月领取退休金,这无疑是一个巨大的历史进程。

第一,缴费档次的设计有利于实现“全覆盖”

按照城乡居民养老保险制度的设计,采用财政补贴和个人缴费相结合的缴费方式,分为100到2000等十二个缴费档次。这个缴费档次的划分,更加符合农村经济发展的实际情况,对于实现养老全覆盖,扩大受众面,使各个不同年龄阶段、不同经济态势的群体都能参加养老保险,这对于推动养老保险的覆盖面是非常有利的。

第二,基本原则

城乡居民养老保险的原则和职工社保一样,其基本原则是,多加缴多得、长缴长得。这个原则不仅体现在养老金的计算过程中,同时也体现在退休后退休金的调整中,所以在选择缴费标准或缴费档次时,在经济能力承受的情况下,尽量做到长缴、多缴。

第三,如何选择缴费档次和标准

城乡居民养老保险共有12个缴费档次,其中最低的为每年100元,最高的为每年2000元,最高缴费档次不得高于以灵活就业人员身份参加职工养老保险的缴费档次。

一是对于家庭经济困难的群体。建议每年500左右的缴费标准较为合适,每年500元说句老实话,就是养十几只鸡,养一头羊就能解决的问题,大多数家庭是能够负担的。

二是年轻的群体。没有参加城镇职工养老保险的年轻群体,可采取由低到高的缴费方式。比如今年30岁的人,如果到60速办理退休,可以有30年的缴费年限,第一年可采取缴费1000元,根据经济情况,逐年增加的方式,到退休前5年,可增加到最高缴费标准。通过这样不断累积,使自己个人账户资金量不断增多。

三是中老年群体。可直接选择最高缴费标准。中老年了,由于缴费缴费时间短,个人账户资金太少会影响养老金。城乡居民养老保险的养老金主要是由基础工资、个人账户资金来组成的,个人账户资金越多,个人账户养老金就越多。所以中老年群体缴费时间短,增加缴费标准是比较实际的,其资金来源可由全家人来负担,这样资金压力可相对较小。

总之,参加城乡居民养老保险的人员,具体缴费标准如何选择,主要是根据自己的年龄结构,经济情况来灵活掌握,每年的缴费标准在每年缴费前都是可以变化和进行选择的。

参加城乡居民养老保险,应该怎样选择缴费标准或档次?

感谢邀请,感谢楼主的提问。

楼主您好,参加城乡居民养老保险应该怎样选择缴费标准或档次?这个城乡居民养老保险我们都知道,每年交费从200元到2000元不等都是可以自由选择的。那么它的原则也是一样的,就是多缴多得,所以说你选择一个较高的档次,你今后退休可以获得一个较高的养老金待遇,那么你选择一个较低的档次,获得的养老金待遇,相对也是比较低的,所以说我觉得应该要根据自己的个人实际情况,和经济能力来决定选择一个什么样的缴费档次。

这个缴费档次没有刻意的去纠结的必要,因为每一年在交费之前都有一次改变缴费档次的机会。而且每年交费的时候都可以更改这个缴费档次,所以说它并不是固定不变的,你完全可以正常的更改你的缴费档次。

比方说你初始建立的时候,选择了1000元的缴费档次,那么你完全可以在第2年交费的时候选择乘1500的或者是2000的,这个是完全没有问题的,那么在第3年交费的时候又可以把它改回1000元的缴费档次,所以说,这个缴费档次上面相对来说还是比较灵活的,只不过就是我们一定要保证他的,累计缴费年限在60岁之前达到15周年就可以了。这样的话就可以保证自己,能够正常的领取到养老金的待遇。

感谢阅读,请加我的关注。

参加城乡居民养老保险,应该怎样选择缴费标准或档次?

参加城乡居民养老保险,应根据自己的经济情况选择缴费档次。经济宽裕,就选择高一点的格次;经济偏紧,就选择低一点的档次。这叫做量力而行。

参加城乡居民养老保险,应该怎样选择缴费标准或档次?

我对农民交养老保险的看法是,要么多交,要么不交。理由是:

交养老保险的目的必须清楚,交钱的目的是养老和保险,保险的目的是养老。如果你交的钱不能养老,不够养老,那就不应该交,很显然,交多少钱是关键。也就是说,你交的钱数,十五年后你得到的钱数是多少,够不够养老钱。

比如,你一年交100元,十五年后是1500元,每月得10.8元,用10.8元养老,岂不是开玩笑。

比如,你一年交1000元,十五年后是15000元,每月得100.8元,这点钱能养老吗?

因此,要交就多交,交最高档次。十五年以后,每月至少也得得500元以上,才勉强够养老用。这就是我说的要么多交,要么不交的理由。

当然,至于有没有交足够养老的钱数的能力,是另外一回事了。

参加城乡居民养老保险,应该怎样选择缴费标准或档次?

城乡居民养老保险应当和职工社保一样,要下任务订制标,要有硬性规定。农民的思想和看法及眼光都不是很远,他们想的是先到先得,早上栽树晚上乘凉,立杆见影的效果。要把标准适当提高,要让他们紧跟形势不掉队,要提倡一次性补缴的办法。在农村要加强政治宣传,基层组织监督的办法。言而总之,参加城乡居民养老保险是一项利国利民的一件好事,只要认识到位缴费,大部分人都愿意缴费的。缴费档次应每个家庭和成员而定,标准根据收入而定,光靠缴费养老还是微不足道的,按照最高档次每年2000元,十五年三万元,60岁后能拿的钱,按现实生活标准养老还是不够的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。