保险公司的理财险到底划算不划算?

理财应该找专业的理财公司,保险有其独特的用途。

保险公司实际上有很多保险种类,有人说保险公司有理财险吗?这个我还是没听说过。

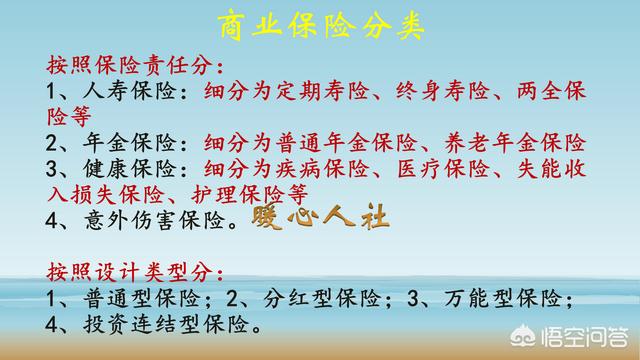

首先按照保险的设计类型分,可以分为普通型保险,分红型保险,万能型保险和投资连结型保险。

如果按照保险的责任划分,可以分为人寿保险、年金保险、健康保险、意外伤害保险。然后人寿保险又可以分为定期寿险、终身寿险、两全保险等等。

怎么看都没有所谓的理财保险。实际上理财保险就是分红型保险或者投资连结型保险。

保险公司一般设计的是有个人账户或者现金价值的一些保险。

收益问题保险公司的投资理财是相当保守的,一般以货币基金的类型,所涉及的收益是稳定、安全、有保障的。涉及的收益率一般是非常保守,一般也就在3%左右。

其实我们大家都知道,投资银行的各种理财产品,甚至定期存款,长期来看,获得4~5%的利息都是比较正常的。

投资连接险跟公司的经营情况相挂钩,它的收益这一点就不好说了。

不过,保险公司为什么会把保单做得那么漂亮?感觉收益率能够达到5~6%呢?

其实有些情况下,单利计算和复利计算差距很大。

比如一笔钱10万元我们存上30年,按照6%的利息计算,30年后理应得到28万元对不对?

可是这笔钱如果我们按照4%的利息计算,实施利滚利,1.04的30次方,结果是3.24。可以说,如果我们按照4%利滚利计算,30年后将拥有32.4万元。

这就是复利的魅力。

总体来看,商业保险为什么将各种偿付期和缴纳期拖得很长,足足有30年到50年?主要是通过长期的复利收益获取资金上的弥补。

保险的本质不管怎样,保险就是保险。它会包含一定的寿险或者意外险、重疾险之类的各种种类。我们在投资分红的时候,能够保障我们出了意外或者丧失劳动能力,得到10万或者30万的赔偿,这种就是保险。

这些保险都不是天上掉下来,当然是每月或者每年要缴费的,相应的费用就会从收益或者个人缴纳的保费中出。

比如经常会出现一些保险,我们第1次缴费1万元,但是保单的现金价值只有5000元的情况,一部分扣取了相应的开户管理费,然后再支付相应的保费,就是于这么多余额用来滚存收益了。

为什么有人缴10年就可以保一辈子呢?可以通过多缴的方式,然后通过理财,形成稳定的现金流。确保每年能够支付得起保费就可以了。

综上所述如果想要看划不划算,主要还是看你的用途,如果单纯理财不要找保险公司。但如果你害怕意外,还是缴纳商业保险的好。

如果我们怕亏本的话,就购买这样的分红险或者投资连结险之类的保险,最终我们所谓的投入都会得到一定的补偿。但是我们要牺牲的是一些看不到的投资收益,对于懒人来说还是很不错的。

保险公司的理财险到底划算不划算?

其实吧,好不好看个人情况而定,但保险公司的理财险确实不适合大部分人购买。

1、收益低。保险公司的理财险收益不高,但是保险公司的人再宣发广告的时候会存在销售性的误导。保险理财是很复杂的产品,由于消费者没有专业的知识,很难辨别一款产品的实际收益率。开门红产品普遍采用“固定年金/分红年金+万能账户”的形式。万能账户保底利率在1.75%-3.0%之间,目前实际结算利率在4%-5%左右,这个收益同(国债、基金定投、P2P)等其他的理财手段来讲,一定是不高的,但保险的优势就是安全稳健100%的确定性。

2、投资时间过长。理财险如果想获得比较高的收益,一定是要投资时间比较长,通过牺牲流动性来换取稳定的收益。无论自己买房、结婚、生子,甚至身患重病都是没办法把本金取出来,只有退保一条路。100%资产锁定谁也取不出,甚至自己着急用钱也是没办法灵活地使用。

3、流动性差,收益较低。一份保单通常十年以上或是终身,流动性极差。通常年化收益4%左右,分红型保险稍高,但是收益并不稳定。

这时候就会问了要不要买呢?我们买东西前,都要明确其目的,这个产品是不是我们要的。理财产品其实是一种金融理财规划工具,一般用作教育储蓄、养老传承规划,抵御通胀等。

那么,如果你没有任何保障型的保险,这类产就不适合你;如果你想要短期获得收益,这类产品也不适合你;如果你想发财,这类产品更不适合。

保险公司的理财险到底划算不划算?

我觉得,要从两个角度看:

1、资金流动性

2、收益性

先看流动性:

钱,作为一般等价物,只有流通才有价值。简单的理解亲,一笔钱你只有发挥了用处才是有价值的,不然就只是一个数字停留在你的账户上。在这个时候,就要看你自己对于金钱的规划是怎样的了。保险产品,都属于10年以上的中长期。如果几年内你要买房,买车等支出,恰好这笔钱也是准备全部用在这个用途没有结余的,那么保险在流动性上讲就不适合。而如果几年内,你可能也就偶尔有可能资金需要周转一下,那买理财险是适合的,毕竟保险有保单贷款功能。目前大部分贷款利率并不是很高。

再看收益性

既然是中长期的产品,收益我们就得看长期收益。有一个国内的背景不得不提,那就是利率的全面下行。而未来利率会进一步走低。尽管目前有5%左右的保本银行定期存款,但最长无非5年,5年后利率可能降低到只有1%。所以相比下来,保险产品真实预订利率在2-4%之间,有些匹配万能账户,保底利率1.75-3%复利,目前依旧都在4.5%以上。这样的收益,看来已经是非常不错了。

当然,保险产品也有很多细分领域。比如年金险,终身寿,投连险。对于大部分人来说,适合前两个,投连险往往国内的收益不高也有风险,并不适合投。

综合以上几点可以给结论:保险理财险属于中长期理财,基本上是最为家里的储蓄的,那这样的产品肯定划算!但如果短期需要流动,而且可能就是大额消费,就不划算了!

#理财大赛第三季#

保险公司的理财险到底划算不划算?

保险公司的理财属于低风险理财,往往是保守型、稳健型投资者的最爱。对于保险公司推出的理财,不能说值不值得,而是需要切合自身条件看待。怎么讲呢?

一、简单了解理财的风险,为什么保险理财是低风险理财。理财产品的标识有五个等级:低风险、中低风险、中等风险、中高风险与高风险。当然,很多人会说,有些时候见到的也不是这些风险标识,而是R1-R5。是的,银行理财对于风险有了细致的划分,将产品划分为了投资者适合的投资产品:R1(谨慎型)、R2(稳健型)、R3(平衡型)、R4(进取型)、R5(激进型)。其实是一个道理,相互对应,R1对应的就是低风险,R5对应的就是高风险。

那么,保险理财属于什么风险等级的理财呢?属于低风险理财。为什么属于低风险理财呢?这主要取决于保险理财的投资渠道:国债、国债逆回购、大额存单、银行储蓄、银行理财等低风险货币类投资。可以说投资的渠道,风险性很低很低。所以,保险理财由于投资渠道风险低的存在,所以风险等级为低风险等级。

二、保险理财的优缺点在哪里?保险理财的优势很多,存在的理财方式丰富,可以一次性投资也可以长年累月进行分批次投资,并且安全系数很高。而缺点又在哪里呢?由于保险理财绝大部分投资者对其的了解并不深入,所以常常将其单纯的理解为与储蓄一般,但实则是不相同的。

保险理财通常有固定的期限,三年、五年、十年、二十年等,而在这个期限范围内如果进行了违约,那么就需要支付一定的现金价值折损,不仅仅利息不能收到,反而却需要造成本金的折损。只有当期限满足以后才能够进行取出,这一点对于现金流动性稍强的投资者较为不便,特别是应急需求时,现金会造成损失。

保险理财的收益通常分为三个等级,低、中、高档,在宣传的时候往往是对于高档收益进行宣传,可是实际最后呈现的是哪一个档次谁也不知道。如果是低档收益,那么可能面临着还不如银行同期的定期存款利息收入多。如果能够达到高档收益,自己也能够赚的利息会更多,往往是能够达到中档水平。

三、保险理财最为合适的投资方式。对于普通投资者保险理财而言,如果有着丰富的资金,那么投资保险理财既是低风险,又能够扩大资金年化收益率,是一件十分不错的选择。但是,要是对于日常现金流动性较强的投资者而言呢?这项理财就不是一件好的投资,因为在违约的时候可能面临着本金的折损。

最为合适的方式就是将手中的资金分为几份进行理财投资,这样既能够满足安全投资又能够满足可能存在的应急资金的需求。市场金融产品主流有着:货币基金、银行理财、保险理财,其中货币基金能够达到随存随取的程度,银行理财虽有不同的风险等级,但是风险等级的标识也是很清楚,选择中低风险、低风险的产品即可,当然,银行理财不仅仅年化收益率稍高,也有着不同的期限,1天至360天,不同期限都有。保险理财呢?多为长期理财,可以将适当长期不使用的资金进行。这样,就能够既满足日常所需、应急资金以及理财需求。

作者不易,多多点赞,十分感谢!

保险公司的理财险到底划算不划算?

其实年金险或者我们经常说的理财险,可以单独写篇文章来分析一下。这里简单的说一下。

1什么是年金险或教育金。指的是以被保险人的生存为给付条件,被保险人存活,则按照合同条款规定每隔一段时间,给付一笔生存金。这次生存金根据被保险人的年龄,所交保费,保额然后再算出来。

2注意几个细节。首先是每年所交的保费,确定自己每年缴多少钱,缴多少年。其次看清楚自己的保额是多少,年金险跟其他险种不一样,会出现保费大于保额的情况。最后看清楚自己什么时候领取生存金,每年领取多少。

这里举一个例子,以某公司某款产品来说。

每年缴费3万,3年缴费,一共9万。

从第五年,第六年,每年的生存金是3万保费的50%,这两年每年1万5,两年共3万。第七年开始,每年领取保额的30%,22636*30%=6790,从7岁一直领取到14岁,8年一共领取6790*8=54326

最后一年满期,领取保额22636。

这些生存金一共是,30000+54326+22636=106962

3要特别注意年金险的利率计算。一般来说年金险有两个收益来源。一个是保单分红,这种年金是分红险,根据分红险的三差来分配利润。一个是万能账户收益,指的是把保单的生存金存入万能账户,这也是业务员经常说的日计息月复利。

刚刚这份年金险,只有万能账户收益,没有分红的收益。

保险公司的理财险到底划算不划算?

你好,独立保险经纪人,不为哪家公司代言,只为客户负责!很高兴回答你的问题

划算不划算是指比较而言,所说的划算不划算是把理财保险和哪个金融产品对比呢?

就理财来说,很多人把理财理解成为赚钱,要收益!其实,理财在家庭财务中的作用是让家庭资产稳步上升从而达到某些方面的需求,比如说买房贷款,在还款期间就要保证收入稳定支出平衡,能保证按时完成还贷任务,如果只是想着赚钱要高收益,但极有可能会被高收益诱惑,造成资金损失,那就好达不成还贷任务了

任何金融理财工具都不可能同时达到收益高 安全稳定 灵活性强这三点

保险公司的理财保险实际上是生命与财富的平衡器,就是在现在有结余的时候,把现在的结余顺利的带到未来所需要用钱的时间点上

就拿养老来说,这是每个人每个家庭都需要的,那么未来养老的钱从哪里来?一定是现在保存下的,不准备这笔钱,未来一定没得用,所以,需要的是这笔钱的安全,当然这笔钱可以存在银行,但因为银行存款有一定的灵活性,在漫长的时间段内,我们是没法保证绝对不动用这笔钱的,而保险则不同,它是通过规划未来需要的这笔钱,通过保险特性从而可以强制留下这笔钱,(取出损失比较大)从这方面来说,理财保险实际上应对的风险是人性的弱点(喜欢消费)

通过保险来规划养老,还有一个最重要的目的,就是这是一笔与生命等长的现金流,活的久其实也有一种风险,那就是“钱花完了,人还在”,而有了一笔活多久领多久的现金,那么还要担心家庭积蓄会因为活的久花的多而枯竭吗?

但是如果你买保险理财产品是只为了短期内较大的收益,建议还是不要了,保险一定要较长时间才可以看到收益,而且收益不能说大小,因为虽然虽是理财保险,但保障的标的还是人本身,而人的生命是有时间的,年龄越大算起来的收益会越高,那么划算不划算真的无从说起

要提醒的是,为什么要配置理财保险才是根本,只有规划未来需要的目的,才可以通过合适的金融工具去实现目的,否则,是难以造成需要可能还要造成损失

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。