为什么银行保本理财产品的比例在收缩呢?

银行保本理财产品的比例不仅在收缩,而且未来要取消掉。不过我们说的“取消掉”,是指禁止宣传保本理财。

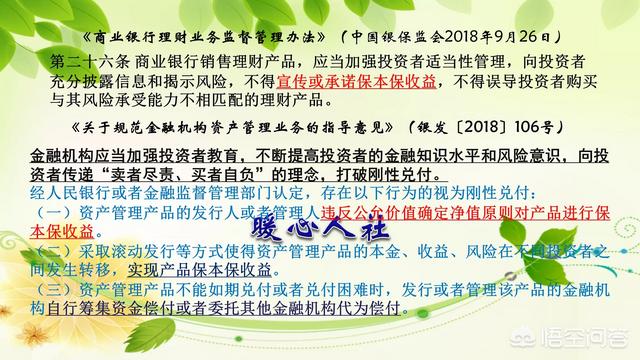

2018年9月,银保监会发布的《商业银行理财业务监督管理办法》中明确,银行销售的理财产品不得宣传或者承诺“保本保收益”。

到2020年,各个银行不得再发售保本保收益产品。现有的保本保收益产品不得再增加。越来越多的银行理财产品开始转为净值计算,而不是收益率计算。

这实际上为的是贯彻“卖者尽其责,买者自负责”的理念。要求银行专门设立理财子公司,专门设计开发理财产品。而不在那银行自己设计开发。

其实大家都知道银行追求的是利益最大化,在过去的理财产品中经常会出现这样的情况。一款理财产品的可能收益是-1%到7%,最大的概率是实现收益率5%。那么银行就承诺是5%,而且在有关售卖合同中明确超额部分作为银行的收益留存。这样,银行就有可能赚取2%的收益。

但是,万一收益率达不到5%怎么办?银行会通过滚动发行理财产品或者自己掏钱。一旦规模越滚越大,出现黑天鹅事件,很有可能造成银行巨额亏损乃至倒闭。这样风险性很高,因此需要把理财公司剥离出来。

而且通过理财产品净值显示的好处,在于一切费用的明确化,银行究竟是收0.5%的手续费还是1%,都会有明确的规定。不会出现银行留存超额的2%收益了。这样对于消费者来说也是更公平的。

相对而言收益更高,风险也是更高了。

最后值得说的是,即使国家不允许宣传保本保收益的理财产品,但是这样的产品还是会存在的,比如结构性存款。结构性存款属于本金能够保障收益不能保障的类型。因此,资金拥有者也应当加强自己的理财知识学习了,这样才能够更好的买到适合自己的产品。

为什么银行保本理财产品的比例在收缩呢?

因为政策要求的啊。

1、资管新规要求打破刚性兑付,取消保本理财,政策还给了缓冲时间,截至2020年底,在这样的背景之下,各家银行在售的保本型理财产品越来越少。

2、未来,净值型理财产品将会成为主流,要么你保守一点,选择国债、定存等无风险产品,要么选择和基金类似的净值型理财产品,未来我们更常见的购买理财产品的场景可能是:1.1元买入某款理财产品,1.2元或者1.3元赎回。当然也有可能弄反了,那就是亏钱了。感觉和基金差不多啊,事实上也的确如此。

3、所以,按照监管要求,如果银行不收缩的化,一是不符合政策要求,二是在过渡期内,也要慢慢培养客户对新的理财产品的适应程度。

4、将来还有一个更大的趋势,是专业理财将会成为主流,要么我们自己学习理财和投资知识,自己的钱自己负责,要么我们付费,请专业人士给出咨询意见,然后按照他们的建议投资,当然也可以把钱委托给专业机构,由他们来进行投资。

欢迎关注,一起交流。

为什么银行保本理财产品的比例在收缩呢?

相关政策要求,各家银行的理财产品不再刚性兑付,不得承诺保本。由于没有强制立刻退出保本理财产品,而是给了一段时间的缓冲期,截止时间为2020年。所以,目前处于缓冲期内,保本理财产品的数量是在减少的。但是根据最新的统计数据显示,保本理财产品的余额规模则是在增加的。

1、退出保本理财原因:不再刚性兑付,不承诺保本,这个政策也是在维护银行的权益和防范系统性金融风险的发生。试想,银行出售理财产品帮客户投资,投资盈利了大家都赚钱;一旦投资发生亏损,理论上应该像基金一样,客户承担损失。但如果刚性兑付,银行还得自掏腰包给客户补上亏损。投资的风险完全由银行自己承担了,长此以往很容易发生金融系统性风险。

2、保本理财替代产品:资管新规出台后,各家银行都在逐渐推出保本理财的替代性产品以求留住客户。比如结构性存款。保证本金安全的同时,尽量提供好的收益。

为什么银行保本理财产品的比例在收缩呢?

银行的保本理财越来越少,其实如果仔细去看你买的银行理财产品的说明书,就会发现没有保本的字样,讲白了保本只能口头说说,不允许写入合同。就是说亏本了你去打官司,说要银行履行保本义务是不受法律保护的。最多只是银行不想把名声改坏,大事化小赔钱了事。

监管层一直在强调不允许保本,打破刚兑。

可能很多银行的工作人员都不清楚,客户的理财资金池投向(这个资金池也违规了)。更不要说客户能弄明白资金去向了。

理财资金会购买一些资金拆借的常规业务,但利息不够覆盖理财的资金成本。还需要买一些高息资产,8-10左右的企业债公司债,资产证券化产品,6-8信托,12私募基金的优先级等等。其中不少产品结构上是不保本的,只能说是在人为保本操作。

银保监会要求2020年银行理财产品要全部清理完毕。然后出台了银行理财子公司,后续解盘银行理财产品。做到风险的隔离,这样理财产品出问题不用担心银行出现挤兑潮和资本充足率。理财子公司投资范围进入公募基金,简介进入股市也就是个大fof基金。后续应该使用净值来表述收益率和基金一样。

现在银行理财产品的规模不允许扩大也是个趋势。因为理财资金流向的监管问题,这样独立出来会更佳的清晰。

为什么银行保本理财产品的比例在收缩呢?

因为国家政策,市场经济需要。

国家为什么要打破刚性兑付呢?因为保本理财不利于资本流通到高风险的投资项目中去。

我们举一个很简单的例子:

你给银行一百万,银行承诺给你兑付年收益率4%,也就是保本保息,银行肯定不拿你的钱去投一些高风险的东西,这样你的钱来来回回都是在大额存单、汇票、同业拆借等低风险的货币工具,这样不利于资本流动到实业中。

如果你给银行一百万,浮动收益率为-10%到30%,你也接受亏损10%的本金风险,这样银行就把你的钱给上市公司或给需要资金的企业,你的钱就流动性更广,如果万一真的盈利了,对大家都有益处。这是国家为什么要打破打破刚性兑付,大力推广非保险理财。预计到2020年下半年,银行全面实行非保险理财产品。现在还有一些保本理财今年是过渡期而己。

通过上面的例子,你明白为什么保本理财要收缩了吧,这是国家政策,也是互联网金融需要,资本流通要广,不断流向高风险的领域,经济才会发展得更快,我们生活才会更加美好,这样回答你明白了吗?

觉得回答中肯,点个赞,谢谢!

为什么银行保本理财产品的比例在收缩呢?

理财产品不保本不保息,有风险逐步到2020年底退出保本保息。所以存款者大于买理财者。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。