什么是银行理财子公司?他们的成立对我们购买银行理财有哪些影响?

所谓的银行理财子公司,实际上是由各大银行全资成立的一个专门从事理财业务的子公司而已。

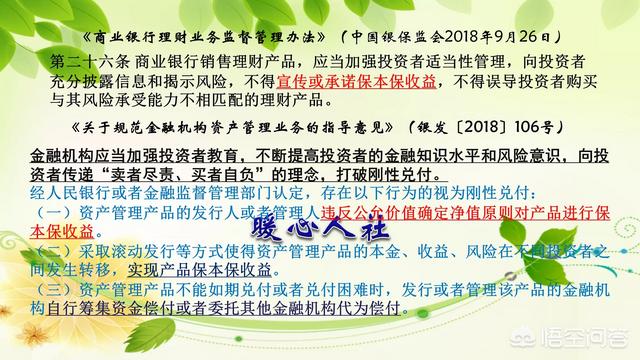

银行理财子公司的设立,根本上还是打破理财产品刚性兑付,降低银行风险的需求2018年9月28日,中国银保监会出台的《商业银行理财业务监督管理办法》明确了商业银行需设立理财子公司,同时要求打破刚性兑付原则。

实际上要求银行只是一个销售的平台,而不要承担任何刚性兑付的责任,要“贯彻卖者尽责,买者自负”的责任区分模式。培养公民购买理财产品的风险意识。

因为,过去我们很多理财产品都打着保本保收益的旗号,实际上通过很多金融管理模式,确保了亏本之后也能实现兑付。可能很多不明所以的群众觉得很好,但实际上这样增大了银行的风险。

银行盯着的蛋糕是理财的超额收益,很多银行理财产品规定,当收益达到上限时,超出部分会归银行所有。这样,银行就有很大的动力开发理财产品,反而忽视他的本职业务,吸纳存款、发放贷款,说实话叫不务正业了。一旦出现多次收益不达标的情况,这样的风险凡有可能成为银行倒闭的导火索。

光盯着这些收益,而不专心研究银行业务,开发更好的银行产品,这样也无法跟国外先进的银行竞争。设立银行理财子公司实际上是国家要求商业银行理财与存款业务剥离,构建现代化商业银行的需要。

所以,设立银行理财子公司之后,我们理财产品的收益会变得更高,因为没有超出限额部分归银行的规定了。但是收益的浮动性可能会更大,银行也不会通过各种方式确定保本保收益了。

对于我们所有的人的要求,就是增强理财知识的学习,根据理财产品的介绍,选择适合自己的理财产品。而不是只信可能的最高收益,最后亏本反而不明所以然。

总体来看,这种做法对整个社会的金融秩序都是更好的促进作用。

什么是银行理财子公司?他们的成立对我们购买银行理财有哪些影响?

这个事吧,其实不用过分解读。

1、为什么银行要成立理财子公司?

并不是银行想成立子公司,而是监督管理机构要求它成立理财子公司。

这句话听起来有点绕。在我国的资管市场,银行理财是最大的一块蛋糕,资金规模超过30万亿,比大家熟悉信托、券商资管、保险资管都要多,更别说什么公募基金了。

但是这么大的资金量,监管上却一直不是特别的规范。虽然在08年的时候,就明确要求了银行自有资金和客户资金,必须隔离;并引发了银行内部金融市场和资产管理的大分家。

但是整个资产管理部的理财资金,还是都在一个大资金池里,信息不透明,也无法有效监督管理。

举个简单的例子,为什么银行以前理财敢承诺保-本,除了投资标的保守之外,还有一个原因就是资金池混用,理财产品A亏了,没关系,还可以拿产品B的盈余补上。还有些小银行胆子更大,会把理财募集的资金挪去信贷用,成了变相的高息揽储。

2、为什么银行一直是亲儿子乖宝宝?

监妈说:这样不行啊,孩子们,以后要成立专门的理财子公司,每个产品单独开户单独托管,所有资金不得混用,信息必须公开透明。

银行说:好的。

接着四大行纷纷响应成立了自己的理财子公司,以不差钱的方式表达自己热烈拥护的决心;中行出资100亿,建行150亿,工行160亿。大佬们带头,小弟们自然也会跟进,一个月的功夫,已经有19家银行宣布成立理财子公司了。

为啥?因为听话的孩子有糖吃。

大家都看过12月的《商业银行理财子公司管理办法》吧?其实在它之前还有一个,9月的《商业银行理财业务监督管理办法》,除了明文规定了“商业银行应当通过独立法人地位的子公司开展理财业务”还有一句“暂不具备条件的,商业银行总行应当设立理财业务专营部门”。

这在公文里就叫“活口”。

08年就成立资产管理部,不就是“理财业务专营部门”么?至于这个“具备条件”到底是什么条件,那就看双方怎么“谈条件”了。

3、对我们购买银行理财有什么影响?

其实,没什么太大影响。所谓子公司理财不承诺保-本,现在总部新发的理财,也不让承诺啊,一样的。

而且按照前面说的“活口”,并不见得就是真的要把资产管理部从总行完全剥离出来,很可能是在保留现有资管部的前提下,额外新成立一个理财子公司。

也就是说,现有的理财产品还会继续由资产管理部负责,同时一些会新成立一部分投资范围更大,更灵活,投资风格更激进的理财产品,由子公司来运营。

这对咱们老百姓来说,是好事,可选择的范围更大了,可选择的余地更广了。

不过投帅觉得,虽说监妈对子公司也确实给了一些优待,比如能直接投资股票啊,扩大了非标的范围和比例啊。但是,按银行资管的一贯秉性,他们在股市红海搏杀,能强过在已经被大A磨练了十多年的基金同行么?以投帅的推断,即使投资股市,子公司的风格也是屯一堆高分红股,之后就安安静静地打新去了。银行系的理财终究还是逃不过一个“稳”字。

综上,理财子公司更多是监妈跟银行博弈的产物,它成立的最初目的,是为了便于更好地监管,防范金融系统风险。最终的结果,很可能是双赢。监妈立了规律,也给了好处;银行得了便宜,也卖了乖。对普通吃瓜群众,其实不用考虑这多,按自己的需求,该买啥就继续买啥好了。

我是仁义礼智投,国有商业银行总行注册国际投资分析师,有关投资方面的问题欢迎大家相互探讨交流。码字不易,各位老铁都看到这了,不妨点个赞再走吧。PS:我不是什么小编,如果嫌ID太长,一定要起个昵称的话,就叫我投帅吧。。。

什么是银行理财子公司?他们的成立对我们购买银行理财有哪些影响?

感谢邀请,感谢楼主的提问。

楼主您好,银行理财子公司实际上它就是,银行的一个子公司。子公司我们都知道他是有独立核算财务权利的,所以说这个银行的理财子公司也就相当于是银行的一个直系公司,所以说在这样的理财公司,来购买自己的理财产品是没有任何影响的。

实际上市面上绝大多数理财产品都是由银行和基金公司来推出来的,所以说你无论是购买银行的理财产品也好还是基金公司的理财产品也好,基本上只要是按照它的这个预期年化收益率,都可以达到这样的一个收益标准,因为它毕竟是属于理财,而不是属于这种投机投资行为,所以说你得到的回报应该来说是有一定保证的。

那么我们做理财实际上还是要根据自己的一个实际情况来决定,也就是说你是属于一个什么样的投资者,比如说你是稳健型的投资者,或者说你是一个激进型的投资者,那么就根据这样的一个情况来,具体选择一个适合于自己的理财产品。

感谢阅读,请加我的关注。

什么是银行理财子公司?他们的成立对我们购买银行理财有哪些影响?

对于银行理财子公司,可以这么理解:以前银行的理财业务是和其他存贷款业务一起的,现在是要把银行所有理财相关的业务都独立出来。由原银行出资成立单独的公司,专门运营理财相关业务。新成立的就是理财子公司,它独立运营,自负盈亏,银行只是作为出资人。

对于普通客户购买理财产品的影响:1、投资门槛降低:理财子公司产品将彻底取销售起点的准入门槛,扩大了投资人范围;

2、针对风险等级测评:取消了首次必须临柜面签的规定,允许在线办理,降低了购买成本;

3、丰富了购买渠道:理财子公司理财产品可以通过银行业代销,也可以通过银保监会认可的其他金融机构代销,包括像支付宝、微信这类互联网渠道。

4、购买时需加强风险意识:由于产品不再承诺保本,可能也不会标明预期收益,购买时需更关注产品设计、条款和投资方向等内容。

5、产品发行方不同:理财产品不再是银行的产品,而是理财子公司的产品。银行只是一个销售渠道。

我们大多数客户习惯了购买保本且预期收益型产品。今后,保本理财产品将不复存在,不能再把理财产品当低风险的定期闭着眼睛买了。以后的理财产品可能是一类净值会波动、投资收益不确定、更加市场化的产品。

什么是银行理财子公司?他们的成立对我们购买银行理财有哪些影响?

银行理财子公司的成立对投资者的影响,主要在银行理财产品种类方面:

在资管新规以及理财新规之前,虽然银行销售的产品种类十分丰富,但大部分都是代销券商、信托、保险公司等机构的产品,银行自营理财产品种类很单一(同时稳健可靠)。

理财子公司的成立,将会彻底改变现状:子公司将会给银行提供各式各样的理财产品,银行不再需要依靠代销其他金融机构的产品来丰富产品线。这也是近期基金公司等机构对理财子公司感到恐慌的原因,毕竟银行是主要的代销机构之一。

对于投资者来说,面临的最大问题是:银行理财子公司的理财产品是银行自营理财还是银行代销理财,毕竟银行销售这两种类型的理财产品承担的责任是完全不同的。

大家好,我是私行学徒Hubert。感谢您的阅读,如有疑问评论区留意,会尽快一一回复,热切盼望您的点赞、关注,此致!

什么是银行理财子公司?他们的成立对我们购买银行理财有哪些影响?

银行理财子公司,不是什么新事物,就是商业银行原来的理财业务部门,从银行的下设部门,单独分出来,变成一个独立的子公司。

这么折腾一下,是什么目的呢?主要是为了隔离银行的经营风险,符合管理规定。

银行的业务主要有两大块。

一块是必须要写进银行的资产负债表里的,叫做表内业务。这部分业务量巨大,对银行来说,是安全稳赚的业务。

比如吸收存款、发放贷款、票据融资等等。

另一块是不用写进资产负债表的,叫表外业务。这部分业务收益高、风险也大。

比如担保贷款、金融衍生交易、代理客户理财等等,商业银行的理财业务部门,就属于表外业务范围。

这两大业务归属于商业银行的下设部门时,做不到完全分割开,表外部门做理财业务万一出问题了,肯定会连累表内部门,所以开展业务就投鼠忌器,伸不开手脚。

现在这个理财业务部门,从银行脱离出来,变成商业银行独立子公司,就是提问里的「理财子公司」。

独立以后,风险再大,赚钱亏钱,都跟银行表内业务部门没关系了。

这样,它就能放开手做它的理财业务了:发行公募理财产品、发行私募理财产品、理财顾问和咨询等等。

银行的这个变化,对我们普通人的影响,其实不大,大概也就这几个:

1、首次购买银行理财不需要面签。

设立银行理财子公司之前,第一次购买理财产品的投资者,必须亲自到银行面签,进行风险承受能力评估。

在银行理财子公司就不需要面签了,投资者在电子渠道进行风险承受能力评估后,可以直接买理财产品,更方便。

2、钱少也能买理财产品。

商业银行成立理财子公司以后,银行可以自主决定自己家理财产品的门槛,监管不再管这档子事了。

以后我们买银行理财产品,也像基金一样,一元起购,钱多钱少都能参与。

3、可选的销售机构更多。

银行理财子公司的产品,可以在自己的平台上销售,还可以让银行、有销售牌照的互联网公司、第三方财富管理公司代销,买产品就更方便了。

4、理财产品风险将会提升,投资更需谨慎。

过去,公墓理财产品不能直接投资股票,主要投资于货币市场和债券市场,风险很低,本金亏损情况几乎不会出现。

但是,银行理财子公司成立之后,发行的公募基金可以直接投资股票,基金的风险就变高了。将来,理财产品亏损本金的现象会真正开始出现。

总的来说,成立银行理财子公司后,买银行理财产品会更方便。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。