年薪20万却依然属于“月光族”,理财真的很难吗?

年薪20万的月光族真的不多,因为,在我们国家年薪20万相当于月薪16667元。对于很多人一两千元可以花一个月的消费水平,我们很多人想象不出这16,000多元是怎么花出去的?

可以判断的原因就是消费支出过大,花费没有节制。

所以,要对自己的收入进行合理控制,不该支出的就不要花钱。

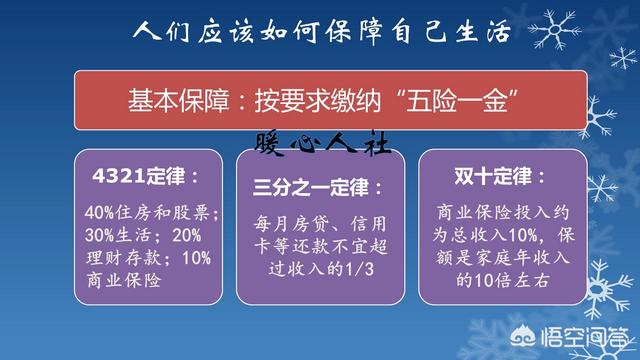

正常来讲,我们的收入最好按照1/3原则执行。

1/3用来生活消费;1/3用来养老、医疗积蓄;1/3用来付房租或者房贷和信用还款。

不过,仍然要具体问题具体分析。

如果是单身,只要不去过于高档的地方,每月5500元的生活支出,足够过得很滋润。

如果已经成家立业有孩子,想去高档的地方也要掂量掂量了。毕竟孩子的支出不是小数。

如果正是热恋期,那就使劲用来消费吧,用来养老和医疗的积蓄可以缩减到10%左右。这也是没有办法的事情。

实际上,人每一个阶段都是用不同的理财方式。不要老是看着标准普尔的1234家庭理财构成,或者4321的基本定律,很多都是不符合个人实际的。

自己给自己定一个小目标,把每月最高的消费项目给取消掉,这样或许能够很快就能存到钱了。

年薪20万却依然属于“月光族”,理财真的很难吗?

这种情况真的很常见,对于现在的80后以及90后来说,他们已经成为了家庭当中的主要经济来源,有父母需要赡养、有儿女需要抚养,以及高额的房贷利息需要偿还!当然,对于家里有钱、工作不错又生活在大城市的年轻人来说,生活本身就没有什么压力,痴迷于享受生活、讲究个小资情调。虽然年入20万以上,但愿意做“月光族”的同学依然是大有人在!

俗话说的好“花无百日好”,你就算现在挣得多、活得潇洒,但总得未雨绸缪一下,想想以后吧?万一以后家里因各种缘故衰败了怎么办?到那个时候对于绝大多数属于独生子女的80后以及90后来说,手里一点备用资金都没有活的简直不要太可怜。就算不为自己,也得为父母子女考虑考虑,现在也应该趁着年轻多赚点钱、多攒点钱,让日子过得越来越红火才是正理!

理财真的不难,但需要有正确的方式方法。对于理财经验较少甚至没有的“小白”来说,我个人建议先以银行定期存款、理财产品、余额宝以及基金定投这四种作为主要的理财投资方式为好。

第一,每月固定时间固定期限做基金定投。例如每周拿出200元选择购买定投基金,一个月的投入也就是800元,完全不会影响你的生活质量,好处在于基金定投可以分散风险、让投资收益尽可能的实现最大化!

第二,零钱理财选择余额宝。每月缴纳电费、水费、物业费、煤气费、邮费等各种生活必须花销完全可以存在余额宝里面,用的时候直接扫码支付即可,预期收益率在3%左右,这样的钱不赚白不赚。

第三,每年拿出5—10万用来购买银行理财产品。现在银行1年期的理财产品预期收益率在5%左右,所以购买理财产品的好处就在于一是风险低、二是预期收益还算不错,是目前性价比极高的理财方式之一。

第四,对于风险承受能力较强的客户来说,把准备购买定期存款的资金拿来买理财产品也是一种不错的选择,但对于风险承受能力较弱的客户来说,大部分资金还是要用来购买保本保息的存款产品才更保险。

综上所述,年入20万哪怕是在一线城市也算中等收入水平了,放在三四线那更是高收入群体、成功人士,但不管赚的再多也要重视理财的重要性,要不然每年都存不住钱日后总有后悔的那一天,“你不理财、财不理你”不是一句空言!年薪20万却依然属于“月光族”,理财真的很难吗?

如果你年薪20万,还月光,那超额宝小编认为你的财务情况恩能出问题了 。

首先,你要清晰的记下,你每次花出去的钱究竟到哪里了,比较大的几笔花销在哪里,超额宝小编认为这才是目前你应该做的最重要的事情, 至于理财,需要你把目前的这种糟糕的财务情况理清楚再说。

理财的前提是你得有闲钱啊,你现在月光,甚至还需要靠信用卡过日子,根本没钱理财啊。

所以目前你最重要的工作,就是理清你的现金流,然后重新规划你的资金,了解资金流向和各种开支。

第二步才是谈理财计划吧~

最后,超额宝小编祝你好运啊~

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。