“以房养老”为何会风靡美国?

“以房养老”是美国代表的一种重要养老方式。主要是跟美国的社会传统有关系。

年轻时,我们通过贷款供养房子。年老后我们通过保险,让房子给我们提供补充养老金。

正好适应了那种钱财花完即可,生不带来,死不带走的观念。

在美国,人们都是很独立的。一个人从成年之后要开始打拼,尽管会很辛苦,但是到三四十岁开始买房子,到六七十岁才能够还完按揭贷款。

美国人生孩子,养孩子只是为了自己的乐趣,绝大多数老人一直到去世都还是自己居住。孩子长大之后,父母与孩子的财务就要分开独立了。美国有完善的社区服务和医疗保障制度,当然必须要花钱的。

美国人不靠儿女养老,主要是靠自己和社会养老,也就没有什么挂念。

其实美国的金融系统非常发达,我们付完首付之后,实际上就可以进行再次抵押贷款,因为只要我们的房子有净值,银行就可以作为抵押给你贷款。不一定房贷要还清,但是这很容易出现金融风险,这也是导致美国次贷危机的主因。

其实在美国人看来,可以抵押获取生活费,改善自己的生活水平,自己不去抵押那是傻瓜,会遭到鄙视的。

“我死之后,哪管他洪水滔天。”美国人的这个想法,是最现实的。

在我国我们的传统都是要将房子等所有财产留给子孙的,如果我们不留给子孙,还害怕子孙们不乐意。有些迷信的人,还怕子孙不逢年过节不祭拜他。

美国的房价变动相对较小,不像中国的房价一样几年涨一倍,如果今年办了抵押倒按揭贷款,明年就有可能亏本。

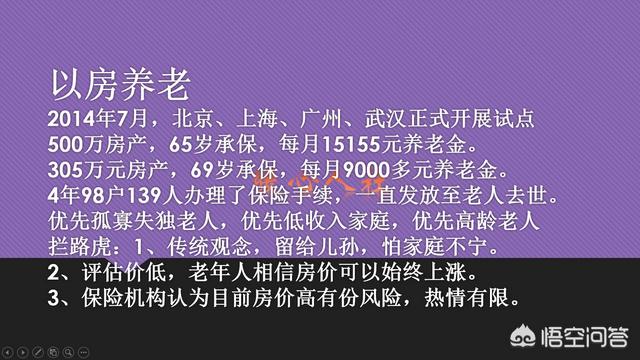

就像我们推开的以房养老试点市的,抵押500万的房产,每月可以领取15000元的养老金。可是如果房子价格在未来3~5年内增加了一倍,我们的养老金却不再增加,而且房子还是处于被抵押状态。但是我们的社会工资收入却在增长,这部分养老金就处于不断贬值的状态了。

1000万的房产,一年存银行都六七十万元,抵押后每月15000元的养老金,一年也就18万?这就是为什么以房养老在我们国家不受欢迎的原因。

保险机构认为目前的房价高有风险,但是我们房价还是很稳定的。所以以房养老既不受老年人的代价,也不受保险公司的代驾,未来虽然有很大的市场,但是前途还是非常遥远的。

所以,以房养老在美国受欢迎却在中国推不开,还是因为我们两国的国情相差太远了。并不是好与不好的关系,而是以房养老,是针对美国人设计的,不适合中国国情。

“以房养老”为何会风靡美国?

因为美国地域大,空间辽阔,经济发展速度快,公民居住牵涉自由,住宅的购付售出是家常便饭,据统计,一个美国家庭在其一生中平均要换7.2套房子,购买的灵活性以及高频率,是美国“以房养老”最根本的原因!

1:随着家庭经济实力、人口、年龄的变化,自主随意地将小房换大房、大房换小房,大学毕业刚参加工作,先购买或者租赁单身公寓过度,然后新婚成家时再搞个两居室,刚好可以使用,到步入中年,经济条件已经比较好,家里人口也越来越多,两居室不够用了,于是就要换三居室,若是经济条件好,也不妨买别墅,到了老年时代,孩子们成家立业,自己的收入也日益下降,那么老人就会将原来的大房子重新出售,换个小房子居住,多余的钱,正好养老,这种美国模式,称为“以“房养老”!

2:但是为什么这种模式在我国行不通呢?首先我国的居民购买住房,大多是倾向于“安土重建”,往往年轻时代初始买房,就决定了“一次定终生”房子一买就是一百多平米,然后就准备一辈子居住在这房子里,因此,我国的“以房养老”制度是不成立的,还没有变成房东,先就做了“房奴”。

综上所述:

国情不同,所以,以房养老在美国更风靡,就好像高铁在中国可以快速发展,在美国却发展不起来,这是一个道理!

“以房养老”为何会风靡美国?

说风靡,可能还没到这样的程度,但是美国的以房养老确实比在中国受欢迎。

说一下我的理由:

第一,美国的养老储备问题。美国是一个低福利的国家,强调的是个人奋斗,以及自由,所以并没有强制性的国家社保制度,这样的结果就是养老要靠个人。但问题也随之而产生,解决的办法,就是逐渐产生了由政府主导,企业和个人参与的养老储备计划,比如401K、403B、401A等。这些养老计划目前在美国占有主流地位,受众广泛,但也有其局限性,比如401K,每年存入的金额有限制。因此,单纯依靠这些计划,还是还是无法满足部分个人的养老需求。因此,倒按揭(以房养老)成为一种养老方案。

第二,美国人也没有东方人的家族传承观念,更多的是关注自己的生活,与此同时,在遗产继承等领域,还存在高额的税负,因此,更多人考虑的不是我要留下多少钱,多少资产,而是如何过好现在的生活。而倒按揭,正好解决了这个问题,让不能轻易变现的房产,变成源源不断的现金流,补充养老需求。

更多内容,欢迎关注大猫财经。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。