有些银行不给有营业执照的人贷款,只给有房的人贷款,这是怎么回事?

从一个角度上讲,确实很不公平。为什么贷款只贷给有钱的人,而我需要钱的人得不到贷款呢?

比如很多创业的人有营业执照,干一番事业需要资金,但是得不到银行贷款。银行要求贷款必须提供有关的抵押物,否则是不予放款的。

即使是我们政府的小额担保贷款,不要以为就凭营业执照可以贷出相应的钱来。必须本人也要提供相应的反担保措施。

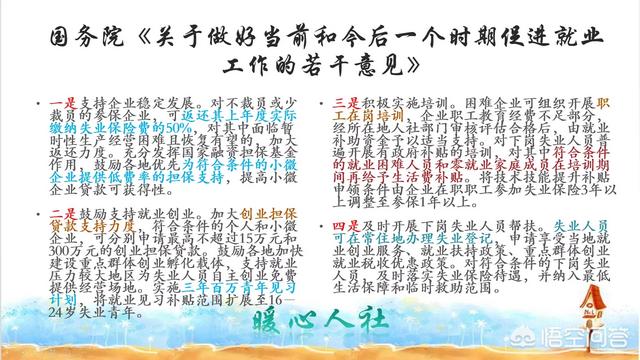

现在国家为了鼓励就业创业,12月出台了《关于做好当前和今后一个时期促进就业工作的若干意见》。提出了鼓励支持就业创业,加大就业担保贷款力度。符合条件的个人和企业,可分别获得申请不超过15万和300万的创业担保贷款。

创业担保贷款,说实话风险很大,政府担保,就要政府承担相应的赔偿职责,所以一般会安排相应的小额担保贷款中心作为法定的责任,承担全部责任,实现政府职能的切割。

小额担保贷款中心,在履行贷款担保职责时,一般要提供相应的反担保物或者反担保人。否则如果没有担保,仅凭营业执照,接着注销掉的话,那不成了一些人的提款工具了吗?

担保人一般要求是具有一定影响力和具有稳定收入的担保人,比如在编的机关事业单位工作人员。

相应的担保贷款,一般要求在三年以内偿还完毕,时间长了,风险也非常大。

另外,其实国家最实在的就是小额担保贷款贴息政策了。对于符合条件的创业人员,最高可以给予45万(各地不同)贷款的利息补贴。也就是说,我们即使赚利息也能赚不少,可是你要拿来创业的,需有风险的。

随着我国信用体系的建设,社会信用的重要性越来越高,很多行为都会纳入社会征信体系的范围,比如企业经营人员欠费问题、社保缴纳问题。我们经常遇到的花呗,借呗,信用卡等无抵押贷款,就是一种信用贷款。以后确实能够实现仅凭营业执照和个人信用就可以贷款的情况。不过,还是需要等国家信用体系完善之后才可以的。

有些银行不给有营业执照的人贷款,只给有房的人贷款,这是怎么回事?

不管是营销执照还是有房的贷款,其重要的就是“资产担保”,而现在很多地方已明确一条:即不轻易用房屋抵押贷款,反而优先选择那些资产优良的公司资产,为什么呢?大家也可能会联想到了“房子的问题”,现在用房子贷款,反而有难度了;

银行不给贷款,这是银行的机制的问题,这也是我们中小微企业无法更好的融资的核心,一方面银行的负责贷款的是“人”,但是却不是“我们想象的人”,他们负责的是工作,不求有功,但求无过,这就是好人了、好员工了。银行不会站在企业的角度来思考企业的发展问题,更不会有心思考中小微企业的经济问题,所以,看似按流程走,其实全是应付了事,给你个好脸色的人,那绝对是有点关系混个面熟了。

向银行贷款,要么有人;要么有资产担保;要么钱;有时是三者你缺一不可,有些人一辈子也无法贷款,有些人这辈子就靠贷款了,这与个人的能力和资产运营情况还未必成正比,这就是现实。

我是孙洪鹤,《新商业大智慧》创业教科书主编,孙洪鹤每天都给大家分享教材的短视频,每天都有更新,大家可以关注孙洪鹤。

有些银行不给有营业执照的人贷款,只给有房的人贷款,这是怎么回事?

在我们这有营业执照,店铺正营业,信誉良好是可以贷款的

有些银行不给有营业执照的人贷款,只给有房的人贷款,这是怎么回事?

全世界都一样。你做生意,还要贷款,本来这生意就有问题(同农民种土豆要贷款是一个道理),有问题的生意,必须要有硬资产抵押。

有些银行不给有营业执照的人贷款,只给有房的人贷款,这是怎么回事?

曾经看到过有个段子,说的是银行信贷经理的想法。如果来贷款的人对贷款用途支支吾吾,他就放心了;而如果来贷款的人说是贷款用来经营时,他就心想:坏了!——且不论真假,这个段子至少说明了一个现实:银行情愿你贷款买房,也不想你用于经营。所以,用这个段子回答题主的问题,也还比较贴切。

银行为什么给有房的贷款,而不愿意给有营业执照你的人贷款,这是基于银行的风险偏好和判断决定的。

首先,银行偏好资产抵押。有房的人可以提供房产抵押,对于银行来说有抵押物的贷款风险比其他担保方式要小,这是一个原因。还有一个原因,从银行的内部成本计算来看,抵押方式的贷款内部成本比较低,基层放同样一笔贷款,抵押方式获得的利润要稍高一点。这两个原因导致银行偏好房产抵押贷款。

其次,基于银行对经营企业的风险判断。很显然,银行不可能满足所有经营企业的融资要求,对于那些没有抵押物的企业,银行只能从企业的经营趋势上进行判断。但是,有些企业本身不够规范或者经营实力不强,银行对企业未来没有把握,只能进行规避。

“嫌贫爱富”是银行与生俱来的特质,不能指望银行会雪中送炭。要想与银行平等地对话,只能是先靠自己把企业做强大起来!

我是空谷寒潭,与您分享我的观点。

有些银行不给有营业执照的人贷款,只给有房的人贷款,这是怎么回事?

营业执照是贷款主体其中之一,房产是财力证明之一,这两个并不冲突,不是一个分类,没有必要拿来做对比。

贷款主体可以是自然人,也可以是营业执照上面的法人或者股东担保方式可以是信用,也可以是抵押,抵押可以分为车子或者是房子,或者是存单等其他有价证券。

房子只是抵押方式的一种,作为参考仅此而已。如果说你有营业执照有房子,那么贷款很容易。

如果没有营业执照,只有房子那么贷款相对来说比较容易。

如果只有营业执照没有房子的话,那么贷款相对来说比较难。

银行发放贷款,最重要的参考因素是客户是否能够按时偿还贷款本息。所以,抵押物是很重要的,但是贷款并不是银行想怎么放就怎么放,要符合央行的贷款投放政策。

所以现在很多没有营业执照,只有房子的人是办不了贷款的,因为没有一个合适的贷款用途。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。