为什么总要取消银行保本理财产品和刚性兑付?

取消这些后对谁有利?

根据2018年9月份中国银保监会发布的《商业银行理财业务监督管理办法》。商业银行销售理财产品应当加强投资者适当性管理,向投资者充分披露信息和揭示风险,不得宣传或承诺保本保收益。

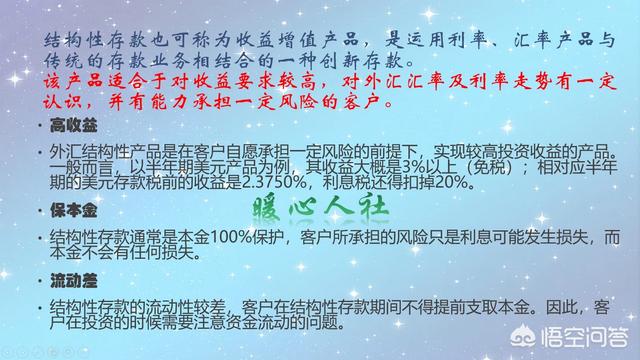

但并不是说取消银行的保本理财产品。现在有一项保本理财产品叫做结构性存款,它是可以实现完全保本。它是嵌入了外汇汇率、指数等机制,实现收益扩大化。它的收益是浮动的,但是可以实现保本。

至于银行打破刚性兑付,是要向投资者传递卖者尽责,买者自负的理念。

原先的保本理财,实际上是一锅煮了。通过限制最高收益,将亏损的部分用其他高收益的补贴上。有的则是通过其他机构进行担保,总之,是通过降低收益的方式获取保本、风险分担的可能。可以说钱是被银行和中间这些机构赚走了很大一部分。当然银行和这些机构在赚钱的时候也要承担责任。不过就往往搅和到一起,造成银行承担很多连带责任,实现不了卖者尽其责的责任要求。我们要打造专业化的金融机构,提升他们的效率和专业化能力,不能继续由着他们这样发展下去。会长歪了的。

其实打破刚性兑付和取消保本理财宣传,对于广大民众投资者是一件好事情。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。