社会上的理财保险靠谱吗?为什么?

理财保险,一般又叫做分红险或者万能险。总是有一个保险价值账户,告诉你如果我们注销保险,可以提取多少钱。

它实际上是理财的一种方式,是商业保险是为了挣钱,也是收取一定的管理费。跟日常的基金差不多,不过它的收益定得更为保守,一般不超过3%。

另外,理财保险通常是跟多种保障捆绑到一起,比如健康保险,疾病保险,年金保险和寿险等等。所以,一些花费并不是很透明。

保险为什么看起来这么有吸引力?因为他套用了复利计算。复利的威力是非常大的。而且它把整个偿付期拖到30年甚至50年,所以才看起来比较合算。理财保险账户现值,最能显示一种保险的管理费收取情况。比如我们第一期缴纳5000元之后,账户现金价值只有2000元,说明剩余的3000元被应用到账户管理费或其他保险方面了。

实际上,如果当时我们想理财的话,基金定投或者其银行存款更合适一些。比如我们每年存1万元,连续坚持30年。

在交完第30次1万元一年后,如果每年能够达到4%的收益率,这也是很多银行理财产品都能做到的,我们的账户价值是56万元。这笔钱以后每年都能带来2.24万元的收入。相当于每月可以支付给你1800元的养老金,而商业理财产品一般不会超过1000元。

所以,如果我们需要保险就单纯的购买寿险、重疾险、医疗保险等等,不要买复杂的理财保险。年金理财保险。

社会上的理财保险靠谱吗?为什么?

有些朋友在买保险的时候有一个误区,觉得保险可以当做一个理财产品赚利息。

其实对于绝大多数人来说,买保险最重要的功能。是为了得到一份保障,在你生病的时候或者发生意外的时候,不会因为没钱而耽误了治病。

虽然现在市面上也有一些这种理财性的保险,说买了理财有一些保障而且还能获得一些收益。但是这些保险的收益并不是很高,一般也是年化3%左右。

很多其实咱们正常的理财产品的收益,都能轻松的跑赢这些理财的型的保险。

而这种理财性的保险,它保费是相对这种纯保障型保险是高很多的,不划算

当然买保险的时候,还有很多误区,需要提醒大家来避免的。

为了帮助大家更好的买保险、了解保险知识,我准备了一份“武林秘籍”,都是保险干货、防坑攻略啊一大堆我总结的,价值千金啊,私信我“武林秘籍”就可以领取。

只给咱们小司淘保的铁粉啊,有没有用你看了秘籍就知道了~

社会上的理财保险靠谱吗?为什么?

保我是化险为易,多年保险从业人员来回答这个问题,保险理财很靠谱,但是,仅限于转移风险,守护财富方面。

题主之所以问这样的问题,是不是碰到了分红险,万能险,年金险这样的推销?

保险属于理财产品的一种,但是和平时我们以为的理财并不同。大家都粗暴的以为理财就是赚钱,其实这么理解是错误的。

什么理财?我们要知道什么是理财,顾名思义,理财就是财务管理,就是对财产和债务进行合理分配规划,以实现财产的保值增值为目的。比如我们普通的工资收入,去银行存钱,买保险都只是属于理财的一方面。

理财行为都包括哪些?既然是要实现财产的保值和增值,其实理财对于我们每个人来说,并不是遥不可及的。日常生活中,很多简单动作都属于理财的范围。都有哪些行为属于理财。

第一,收入。很简单吧,就是我们挣钱,包括我们的工作收入,存款利息,都是属于收入。

第二,支出,我们平时个人以及家庭的日常开销还有。申请贷款时,需要花费的利息,以及看病时需要花费的医疗费,都属于支出。

第三,就是存款了,也可以理解为资产。最简单的例子就是我们的储蓄卡存款。

第四,就是省钱,省钱怎么理解?个人的话你可以买衣服的时候砍价啊,买东西的时候砍价,公司的话,那就是通过合理的报税,降低企业的税务成本。这些节省下来的成本也属于理财

第五,守钱,守钱并不是做个守财奴。钱是存下了,但是有流失的风险,比如离婚了,财产分割,生病啦,需要很多的资料费,财产遭受损失了,或者是自己的失误,造成别人的损失需要赔偿啦,这些都会造成我们的财产流失。

举个易哥身边的例子:大约是09年的时候一个同事家里拆迁,获得了200万左右的赔偿。当年同事刚拿到驾照就开着他父亲的车子去兜风,路上却撞上了公交站牌,万幸自己是没什么事儿,不幸的是撞死了三名路人,要赔偿210万。可是他的车子只买了交强险…这就是没有守好钱的例子。

常见的理财方法有哪些?看到这里,相信你一定对理财有一个最直观的认识了,真是这些日常生活中的理财行为,我们有哪些方式可以实现理财呢?

- 银行理财,很容易理解吧,银行存款,活期定期都可以,

- 证券公司股票基金投资,这些在支付宝上也很常见,不是专业人士慎入,收益看起来很好,但是风险也很大。

- 投资公司信托理财,这些就属于高端理财了,主要是用来守护家族财富,或者是个人的巨额财富。比如香港明星梅艳芳为了防止自己的母亲赌博成瘾,给母亲购买的信托产品。

- 购买保险,防范重大疾病和意外风险,自己第三责任保险,属于守钱。

- 以及时下流行的p2p电子商务理财。

所以说保险理财。靠谱,但是只限于它的基本功能:保障。

而题主问到的保险理财正是属于守钱的范围。保险就是为了转移风险,在风险来临的时候,我们可以获得一笔经济上的赔偿。

保险姓保。这是国家给出的定义,保障是它最基本的功能,虽然说很多保险产品也有养老分红教育金等作用,国内的保险产品,虽然说宣传收益都在4.5,甚至是5%以上,但是,他们都会有一个保底利率,基本上在1.75~2.5%之间。所以说,不要指望保险能够提高多少收益,而是要重点关注它的保障功能。保险能够很靠谱的帮我们转移风险。

为什么媒体上还有那么多说保险骗人的?为什么,一句话:保险不会骗人,因为国家有《保险法》,骗人的都是人。

“被保险骗了”无非两种情况:

- 轻易听信销售人员的高收益,买错了用不上的险种

- 没有如实告知,或者没有明白产品的免责条款。

所以买保险不要图收益。一定要配置足额的保障险以后再考虑有收益的险种!

社会上的理财保险靠谱吗?为什么?

短期不靠谱,长期还可以。

保险规划是长期规划,如果想在短期内通过保险理财获得高收益,绝对是不可能的。

用现在市场中比较火的两种理财险来说一下。

年金类保险。现在的年金类保险开始返钱的最短期限是5年,也就是保单期满5年之后才可以获得第一笔返还金。以后无论是年年返钱也好,隔年返钱也好。返钱的前提条件是你现在本金必须还在保险公司。

就像你种了一颗苹果树,想吃苹果必须等到它结果的时候才能有。每年都会结果子,但是如果你把苹果树砍掉了,苹果自然也就没有了。

返还的钱如果不领取,可以进入保险公司的万能账户,保险公司会按照一定的结算利率给你结算。这个结算利率就是保险公司的万能价格,都有保底利率,保底利率最高不超过3%,都是按照复利计息。

现在各家公司的万能结算利率大约在4%-5.5%之间。也就是说,最次的万能收益率也可以给你一个保底的收益,不过有一些公司的万能保底利率是1.75%,如果是1.75%的话,就比较悲催了。

一般来说,年金类的保险组合万能账户,现金价值以及万能账户的收益,生存总利益想要回本,大约需要9-12年的时间。

过了这个时间之后才能算是纯收益。

增额终身寿险产品。这样的产品是最近两年兴起的。

这样的产品责任比较简单,收益基本是固定的,一般都在3.5%的年复利。所有的收益都显示在体现在合同的现金价值里面,刚性兑付。

一般这样的产品回本时间大约需要5-7年,也就是5-7年之后才能有真正的收益,而且收益是固定的,未来可期。

这个产品的灵活性还是比较高,如果想用钱的时候,可以通过减保的方式将部分现金价值拿出来。

这样的产品一般是在20-23年左右的时候,生存总利益可以达到本金的2倍。不过,不同公司的产品,设计的理念不一样,回本时间和翻倍时间有一定的差异。

所以,如果想通过保险理财,你必须有一个长期的打算,至少是10年以上的打算,例如教育金、养老金、资产传承规划等等可以通过这样的产品来实现。如果想短期收益,不建议购买保险,因为它在短期内没有什么收益,甚至可能还会亏本。

社会上的理财保险靠谱吗?为什么?

你是想买保险,还是求收益,买保险就到正规公司去买正规保险,求收益就到银行买国债或者是理财产品。保险公司的理财,条条框框太多,即使你看完了条款,你也很难理解,文字游戏全是坑是他们的强项,一招不慎就掉进去了。个人建议,不要买那类产品。

社会上的理财保险靠谱吗?为什么?

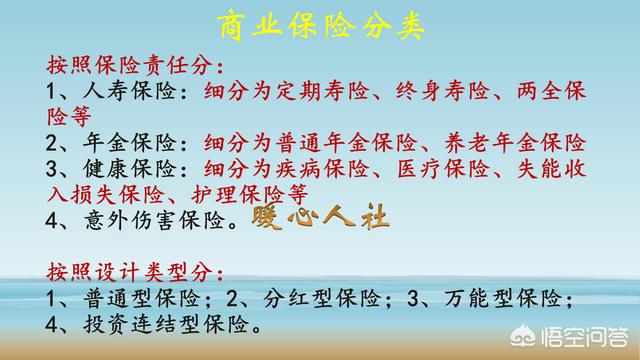

目前带有理财性质的保险产品,主要以年金险为主,还有就是分红险、万能险和增额终身寿险。

1、年金险年金险就是按时缴纳保费,到期领取生存金的一类保险产品。

它可以锁定一个长期收益利率,并且收益是白纸黑字写进合同的,不管未来利率怎么变化,都不会受到影响。

长期的收益率,一般都在3%~4%这个区间里。

是非常安全、稳定的。

如果是保证终身领取的年金险,可以做到活多久,领多久,领的越久收益率就越高。

比较适合用来做养老规划。

2、分红险分红险主要是指保险公司将其实际经营成果产生的盈余,按一定比例向保单持有人进行分配的人身保险产品。

通常是一次性缴费,保5年,或者10年。

但这类保险的分红其实不太稳定,因为它的分红水平会受多方面的影响。

所以大家在购买的时候,一定要问清楚产品的具体情况,不懂的话,建议不要轻易投保

3、万能险万能险像是在保险公司存了一笔钱,拿利息。

但它的收益也不确定,一般只有保底利率(2%-2.5%)会明确写进合同。

所以,在购买万能险的时候,大家也要看清保底利率到底是多少。

4、增额终身寿险增额终身寿险虽然是寿险,但它的身故杠杆不是很高。

它更像一个会长大的“钱袋子”。

保额终身复利递增,现金价值也会复利增长,实际收益率会无限接近于3.6%。

所有的收益也会明明白白写进合同里,确保我们的资金保值增值。

也非常稳健、安全的。

我们可以通过减保,即部分退保,拿回一部分现金价值供自己使用,用来做教育金、婚嫁金、养老金等。

总的来看,如果看重产品安全和收益稳定的话,建议可以优先考虑年金险和增额终身寿险。

写在最后我是保哥,专注保险测评以及家庭保险方案定制,日常科普社保和商业保险干货!

如果我的回答对你有用,欢迎点赞、收藏,关注保哥!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。