主持人李咏去世,网传他的保险赔偿了三个亿,这是真的还是部分保险销售人员的炒作?

这个说法一般是保险人员的炒作,你有是得癌症去世的,能对应上的就是寿险、重疾险和医疗保险。

医疗保险是根据花费扣除免赔额度后,在合理且必需的范围内,予以报销的。李咏去的是美国最好的梅奥诊所,在此治疗了17个月。

梅奥诊所,可不是我们的社区小诊所,它拥有1400多张床位,6万名职工。

梅奥也是美国国家癌症研究院指定为全美第一家综合性癌症治疗中心的诊所。

当然收费也是很贵的,在梅奥诊所,一个小小的胃癌手术收费3万多美元。李咏虽然得的是喉癌,但连续治疗了17个月,预计花费不低于500万。

当然去美国治疗,说实话也是绝大多数商业医疗保险报销不了的,别以为商业医疗保险是万能的。当然也有可以报销的商业医疗保险,像梅奥诊所这样500万能报销100万就不错了。

如果是重疾险,这就纯粹是赌博了。重疾险本身是针对得了重大疾病之后,用于治疗的费用,几乎没有人会买3亿元的重疾险。一个人一生患大病的概率是72%,所以他的保费也是相当高的。一些综合的保费可以达到保额的2%到5%,没有人会为了重疾险3亿元的保额一年缴纳1500万元的保费。

至于寿险,一般是定额三五十万元,可以买多份。但是缴纳费用也很高,一般是连续缴费,随着保险的时间长短和年龄而选择的不同,费率也不同。一般是每年需要缴纳1.5‰到3‰的基本保额。这是没有个人账户的基本寿险,而且说实话,年纪越大保费越高。 像3‰的保额,要保3亿元,一年至少需要交纳90万。

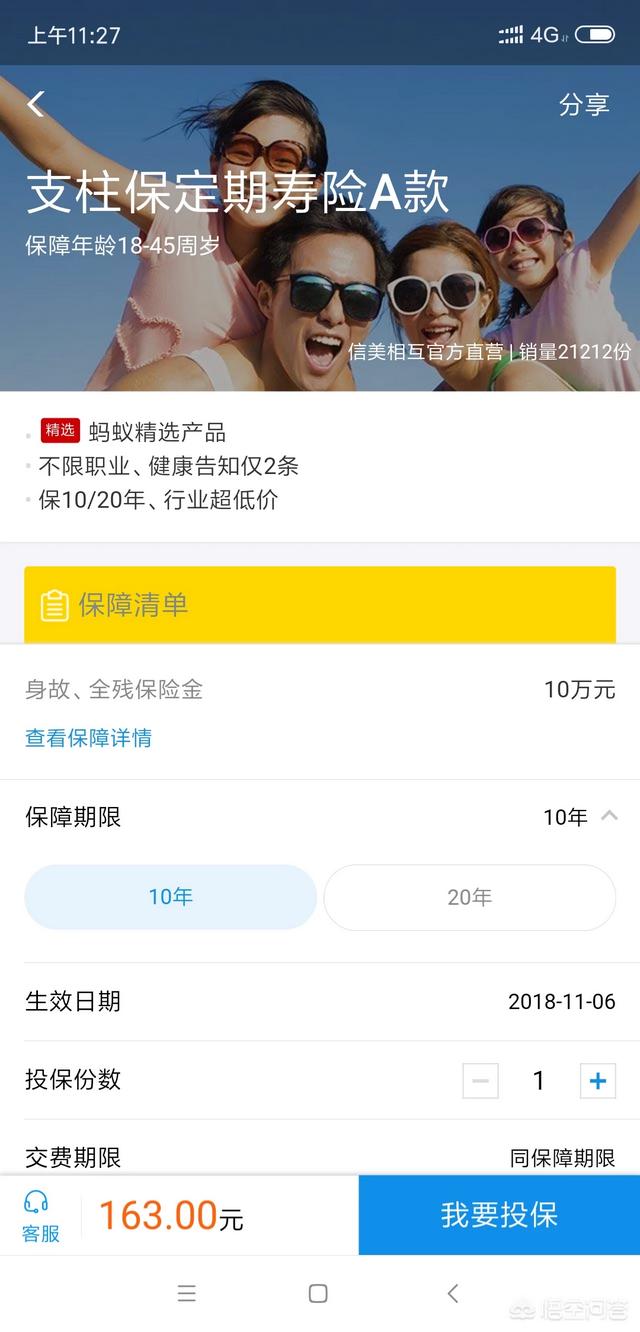

比如是支付宝卖的这种定期寿险,保障期十年,保额10万元,一年需要缴纳163元,如果能够买上3000份,一年也仅仅需要48.9万元而已,可惜支付宝这种寿险只能买五份。当然也不排除一些国外的保险公司,或者其他保险公司为这些名人专门开发的大额保单。

所以,如果有可能的话,李咏很有可能参加的是寿险,是每年交100万保费的那种,如果很早以前就参加了,确实能够拿到3亿的赔付额度。

主持人李咏去世,网传他的保险赔偿了三个亿,这是真的还是部分保险销售人员的炒作?

保险应该是会理赔,但是3亿,呵呵……

告诉你个最简单的保险知识,保险不是想买多少就买多少的,投保身价类保险时,如果保额超出正常保额,那么保险公司会进行身调,讲白了,也就是投保人必须向保险公司证明被保人值这个钱,如果不值这个钱,保险公司是不会承保的。尽管李咏是公众人物,但身价是否达到3亿,我没有调查过,所以,不做任何评价!就算李咏身价达到了3亿,也确实投保了3亿的保险,但现在人走了,去讨论保险公司赔了多少钱合适吗?再退一万步说,真的赔了3个亿,我倒想问问,是哪家保险公司赔的这么快,人是前天走的吧,这赔款就已经天下皆知了?你们考虑过家人的感受没有?简直混账至极!

为什么一有名人身故,第一个跳出来的是新闻媒体,第二个一定是保险业务员(经纪人),总有一些保险业务员(经纪人)到处说,我的某某某客户,买了重疾险,多久多久后,生病了,获赔了多少多少钱,我的另一个客户某某,买了意外险,身故了,家属获赔了多少多少钱,我真想说,你的保险我真不敢买,因为买了你的保险的客户不是生病就是死了,你是不是该去查查你过去的几十年都做了些什么?为什么买你保险的人都没好下场呢?我还想问,你的客户还有健在的吗?

主持人李咏去世,网传他的保险赔偿了三个亿,这是真的还是部分保险销售人员的炒作?

不可能是真的!

现在很多保险公司都会借助名人效应来误导业务员,再利用业务员来误导客户。

为什么不可能是真的呢,我来告诉你。

第一,理赔额三亿,那么只能是终身重疾险产品,而且必须购买三亿保额的保单。三亿保额是什么概念?李咏不可能是最近才购买,那么应该在十年前购买,十年前也就是2008年左右,那时候保险公司的终生重疾险产品都有一个特点就是保额约等于客户全部缴纳的保费,换句换说,李咏要向保险公司缴纳三亿保费,就算选择20年缴费期,每年缴费在1500万,我相信李咏没有这个缴费能力。

第二,很多人误以为只要有钱保险额度自己想买多少就能买多少,其实是错误的。在十年前每家保险公司对于重疾险的投保额都有限制,一般也就是在50~100万之间(现在的限制额度提高了,也就200~300万额度),那么李咏需要找300家保险公司投保,可是在十年前全中国的保险公司也不超过50家,李咏在北京地区能买到的保险公司也不超过20家吧!有人说可以通过生调提高投保额度是的,但是也不可能超过1000万吧,我相信李咏不可能通过生调来完成这三亿保额的购买。

从上面两个方面分析就知道,这是忽悠误导的消息。希望大家明辨是非,不要上当。

主持人李咏去世,网传他的保险赔偿了三个亿,这是真的还是部分保险销售人员的炒作?

我认为是有可能的,保险这个东西有无限可能,而且不能单以国内的保险赔偿来衡量。

首先是寿险

美国的寿险是10倍的杠杆,如果3个亿的保额,那么3千万也是可以的。这个数目对于一个主持人来说应该有点难度,但谁知道呢。

而且买保险不只是买一家哦,寿险是可以累计赔偿的。

其次是重疾险的身故赔偿

国内的保险有很多限制,具体要看条款。如果买了香港两家不同的重疾险,一家针对癌症进行了赔付,另一家没有申请进行重疾赔付,直接赔了身故,也是有2-3倍的杠杆的。

额度的话主要是根据所交的保额,和期限。时间越早杠杆越大,不管是赔1亿还是3亿,起码他们的资产规划是做的很好的,不会因为家庭的经济支柱生病或去世受到影响,这是比较关键的地方。

主持人李咏去世,网传他的保险赔偿了三个亿,这是真的还是部分保险销售人员的炒作?

李咏去世后,关于李咏投保3亿的传言甚嚣尘上。作为经历过“家庭事故”的保险从业人员,应有资格说上几句。

1.3亿的寿险理赔额不太靠谱,很可能是部分保险从业人员的营销故事。假定李咏10年或15年前开始投保,选择最长缴费期30年,那就意味着年缴保费在1000万左右。且不说李咏是否有年缴1000万的能力,如此高的寿险保额,都未必能通过保险公司的核保。当然,以李咏的收入能力,三五千万保额的寿险还是很正常的。

2.看到不少人在说,人都走了,3亿如何,300亿又如何。这种观点咋听上去似乎是对的,实则是对自己对家人不负责任的谬论。

当然,无论多少的钱都不能换回李咏的生命。保单的保额高低从来不是决定你生存与否的条件。但是,有钱有保险可以让人活得尊严、走得体面。大家不妨假定发生重疾风险,动辄三五十万的医疗费用在哪里?是谁在为你砸锅卖铁,乞讨众筹?你拖累了谁?

在每天1万人确诊癌症的今天,你凭什么说不会是你?

确实,有钱有保险未必能换回生命。但作为经历过两次至亲重大风险(一次重疾去世、一次意外去世)的人,我深知家人发生重大风险,带来的不仅仅是情感上的重击,还有经济上的重击。我高考那年,母亲发生重疾,家庭经济几近崩溃,一定程度上导致我不能就读更好的大学,妹妹不得不放弃大学梦而去读了中专。如果母亲不发生重疾,如果母亲发生重疾时有保险,也许我和妹妹的人生轨迹都会不一样,也许妹妹就不会在15年后因意外去世……大家可以换位想想,你忍心你的家人因为你的风险而命运多舛?

再说回来,李咏不在了,3亿的保额又如何?保险不能改变你的生活,但能让你的生活不被改变。3亿的寿险保额换不回李咏的生命,但却能让李咏继续照顾家人。逝者已矣,生者惟艰。无论是3亿还是3000万的保额,都可以让家人在情感上的困难期渡过经济上的困难期。

以上个人观点,供大家参考。

主持人李咏去世,网传他的保险赔偿了三个亿,这是真的还是部分保险销售人员的炒作?

我认为这是不太可能的,道理很简单,保险公司如果受理如此高额的保险,必须得认为值得。显然,李咏还到不了这个级别。退一步讲,即使保险公司认可,以李咏当年投保时的财力,巨额保费他不见得投得起。

保险不是说想投多高就投多高,哪怕你再有钱,也得保险公司认为值得。明星、名人为自己投保的例子很多,比如林志林为自己的胸部投过价值100万元人民币的保单,因为她的身材就产生经济效益,保险公司认为值。莫文蔚代言洗发水和护发素,厂商为她的头发买了上千万元的保险。她的头发就是钱,保险公司自然可以接受。范冰冰曾为自己的脸买过1亿元的保险,她就是指着脸吃饭的,而且当年确实火得一塌糊涂。所以保险公司也认头。郎朗为自己的双手投保8000万美元,这个就不用解释了吧。所以说,保险公司会对投保人有一个综合考量,总之得值这个保险价位。李咏尽管也是名人,但商业价值还没到拿几亿保险的份量。

另外,如果李咏真为自己的性命投保,下单绝不可能是这几年的事。因为他抗癌就17个月,发现患癌的时间肯定要更长。再加上已经患癌但自己不知道以及患癌前的潜伏期时间,离现在得有好几年了。大家都知道,投保健康险之前需要做全面体检筛查,如果当时体检未发现任何问题,说明投保时也就是李咏刚从央视离职前后的样子,当时以李咏的财力恐怕是投不起的。央视的主持人名气再大,也是单位员工的待遇,出不了圈的。

基于这两点,李咏保险赔偿三个亿的传闻可信度很低。

(文/LZ)

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。