32岁男性,年收入10万以上,无房贷车贷,适合购买哪些保险?

再将附加的条件说一下,还有30万存款,单位有五险一金,没有房贷和车贷。

正常来讲,我们大家都是希望生活稳定的,不希望未来发生意外,极大的影响自己和家人的生活水平,这才是网购保险的目地。

正常来讲,我们到退休还有30年,年薪10万元,每年花费应该有5万元左右。剩余5万元做积蓄。

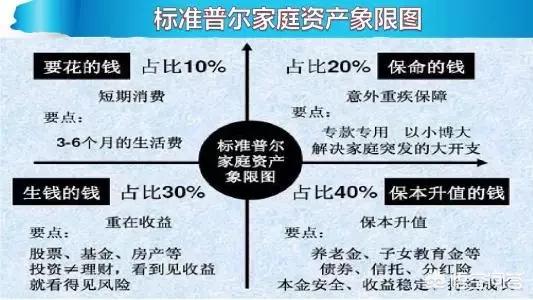

一般来讲,我们可以储存10%作为日常花费和应急,能有三个月到半年的收入,也就3-5万元左右就可以了。

为了以后较为稳定,我们应当购买一些生钱的钱,比如购买股票、基金和房产。如果你觉得房产未来还有很大上涨空间的话,也可以多投入。不过一般还是建议只有30%左右。照目前情况,也就是10万元左右。以后每年的剩余资产30%进行投入就行了。股息,分红就让它利滚利。

家庭要想稳定,必须要有保本升值的钱,不能只有一个人有养老保险。这样也给妻子购买一份。同时可以,配置长期的债券信托风险,等一些本金安全收益稳定持续增长的钱。这一部分钱每年可以使用到2万左右,占整个家庭收入的40%。

其中我们还应该有20%应对风险意外。这部分收入应该在每年1万元左右。

主要应该购买一些寿险,保证自己在70岁之前去世,能够让家庭有几十万元甚至上百万元的收入。一般10万元,每年至少要交保费一千元左右,保障年龄到70岁。活到60岁,保费只有一半。比如家庭可以买5到6份,保额五六十万。这种交费方法一般是,连续20年交费的。

重疾险和医疗保险的话也是这样,一般每人一年保费就有五六千元。其实一年10万元的收入拿出1万元来购买保险,还是有可能不够的。重疾险保额也不高,一般是20到30万元。不过,各种疾病保的不同,保费会相差很大。而商业医疗保险一般会有1万元的免赔额,即使有医疗保险也注意用药的时候是合理且必须的支出,否则不予报销的。

其实无论怎样,为了我们生活的稳定,还是首先购买社保养老和医疗保险,多缴多得,长缴多得。其实意外随时可能发生,喝水都能呛着。适当配置一些意外险就可以了。最主要的还是保持家庭的财产平衡增长,这才是主要目的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。