能够“钱生钱”的保险有必要买吗?

保险是保险,理财是理财,让保险回归本质才是应该做的事情。购买商业保险公司的分红型保险、理财型保险属于专业不对口。

传统型的分红型保险应该是可以跟参保人共享经营成果,共担经营风险的一种保险,有没有感觉像是股票?而且保险定价非常保守,一般不会超过五年期的定期存款利率。所以说很多分红型保险在城市里边没有多少销售空间了,都跑去农村忽悠老大爷去了。

保险销售过程中需要计提很大一部分的销售费用和管理费用。因此,保险中有一概念叫做保单的现金价值,如果我们没有按照保险规定按时交费的话,我们交的这份保单现金价值将会大打折扣。不仅完不成以前许诺的各种收益而且甚至可能亏本,尤其是第一年如果交了一年就不履约了,多数情况下只能返回2/3甚至一半。

虽然分红型保险看起来未来收益很多,但是,它是通过复杂的重复利率计算的。让我们大家产生一种误解。一般来说我们5%的利率,30年的话利滚利会滚成4.32倍。保险产品的开发时,为了保证保险公司的偿付能力和盈利,会把利率定得非常保守,一般也就3.5%以内。给我们展示的未来收益可能也就是2到3倍了。所以跟实际理财相比的话,收益还是非常低的。

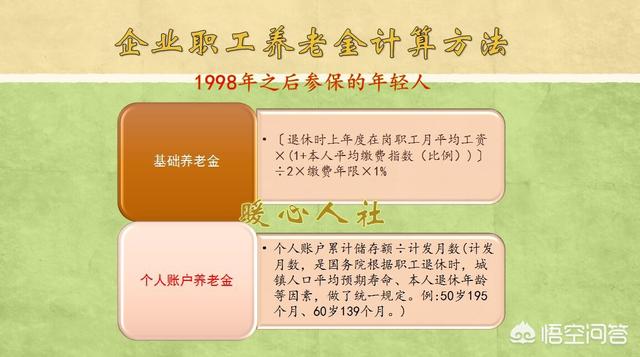

对于我们大家来说购买理财型分红型保险,不如多购买社会保险合算。社会保险是一个我们的社会保障,对于公民是有倾斜性照顾的。比如说我们的退休金计算都是按照社会平均工资计算,而这些年来,我们的社会平均工资增幅都在10%以上,青岛市的社会平均工资27年增长了26倍。这是一种非常合算的保障。

一般来说,我们的月收入在300%的社会平均工资以内,参加我们的社保还是非常划算的。超出以后就应该参加企业年金或者是我们的税延型养老保险了。

能够“钱生钱”的保险有必要买吗?

当然要买,但是要买对。为什么要买呢?因为中国是个快速发展的国家,所以现在的投资理财机会很多,收益也高。但是长期利率下行的趋势不会改变。98年银行1年定期10%,08年4.5%,18年2%。2013年余额宝收益6.7%,18年不到4%。2014年银行理财6%、7%满地跑,18年5.5%基本就是上限了,4大行平均只有4-4.5%。信托,p2p收益都是一路走低。所以确定,安全,保本,一辈子增长的保险必定值得购买。买理财型保险,尽量不要买分红,优先选择高确定的年金,高保底的万能。不要相信公司,只相信合同。年限越长越好10年、20年比3年、5年好。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。