灵活就业人员上班十五年,自缴社保十五到退休时拿多少钱?

根据我们的基本养老金计算公式,我们的退休待遇,有基础养老金和个人账户养老金两项。

如果是完全自己掏钱,交纳灵活就业人员保险,按照最低基数60%交费的话,15年退休待遇非常低。只有14%到16%的社会平均工资左右。

这一部分仅仅是基本养老金待遇,各地根据经济社会发展情况不同,还有一部分补贴或者补助,比如说一些地方的冬季取暖费,就是这种情况。青岛市的其他补贴是59元,冬季取暖费是1700元1年。

总体来说,退休待遇各地会在每月800到1000元左右。

实际上相对于我们自由职业者来说,是项非常合算的。我们如果选择只交养老保险,一般一年只要交7000到8000元左右,而退休待遇会在一年9000到1万元之间。

虽然我们交的钱数连年涨,我们的退休待遇也会跟着涨。一般每年拿到退休待遇总会比交的养老保险钱数要多一些。

根据我们国家的健康中国2035计划,到2035年,我们的人均预期寿命是79岁。也就是说,60岁之后,我们还可以普遍拿19年的养老金。

而且我们的职工养老保险待遇,除了养老金之外,还有去世后的丧葬费和一次性抚恤金待遇也是非常高的。比如说山东省是一千元的丧葬费,加十个月社平工资的一次性救济金,2018年青岛市是54000元左右。也就是说相当于5、6年的退休金待遇了。

不过希望随着国家的信息化系统建设,家能够提高我们在世人员的养老金水平,去世后的抚恤金待遇可以适当降低,让我们的老人活得幸福,或许是更好的。

灵活就业人员上班十五年,自缴社保十五到退休时拿多少钱?

小招特别邀请了相关人士回答。

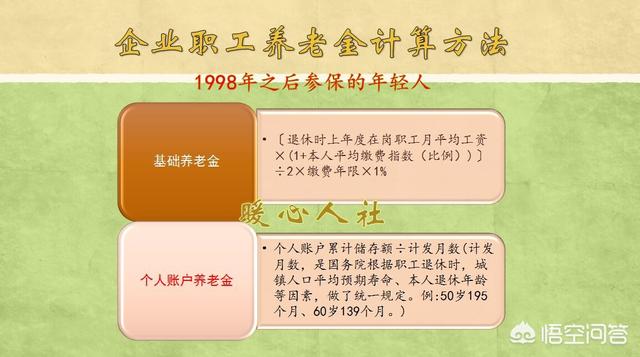

首先从养老金的构成来看,养老金=基础养老金+个人账户养老金

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金=个人账户全部储存额÷计发月数

那么现在的问题就是各个指标到底是多少。

一、基础养老金

在基础养老金中,全省上年度在岗职工月平均工资这个是统一的标准,因各地具体情况而定。

本人指数化月平均缴费工资是最重要的构成。

指数——把每年的缴费基数与当期平均工资的比值全部加起来求平均 。

比如说,当地月平均工资为1000元,你月交纳基数为2000元,那么那一年的指数是2。如果你每年的指数都是2,最后退休的时候,平均指数就是2,如果不同,就计算平均数。

指数化月平均缴费工资——上面求得那个值乘以退休时的当地月平均工资。

因此本人指数化月平均缴费工资与缴费基数有关。

根据2019年5月1日实施的《降低社会保险费率综合方案》,个体工商户和灵活就业人员参加企业职工基本养老保险,可以在本省全口径城镇单位就业人员平均工资的60%至300%之间选择适当的缴费基数。

具体档次为:60%,70%,80%,90%,100%,150%,200%,250%,300%。选择档次越高,最后的指数越高,待遇越高。

缴费期限就比较直观,越长待遇越高。

二、个人账户养老金

灵活就业人员基本养老保险缴费比例为20%,其中8%计入个人账户,这部分构成了个人账户的余额。

如果缴费基数是6000元那么每月就有6000×8%=480元存入个人账户,各期加总就会得到最后的余额,不过在存储过程中会有利息产生。

计发月数有专门的公式计算,政府会发布 “个人账户养老金计发月数表”。

这里列举比较常用的年龄段计发月数:50岁退休计发月数195,55岁退休计发月数170,60岁退休计发月数139,65岁退休计发月数101,70岁退休计发月数56。

特别提醒:1、同样年龄退休的,计发月数相同,所以缴费越多,待遇水平越高;而同样个人账户积累的,退休越晚,计发月数越少,即除数越小,因而待遇水平越高。

2、具体的个人账户养老金计发月数可以向当地的社保局咨询,或者登陆社保局网站查看最新的养老保险政策。

如果觉得小招回答的不错,记得点赞、关注!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。