有了社保还有必要买商业保险吗?社保够用吗?

很多人有这样的疑问,有了社保有没有必要还购买商业保险?

其实有没有必要,要根据社会保险和商业保险的性质决定。社保是公益性的社会保障,以非营利为目的,有助于促进社会公平。每个人最应该参加的是社保,因为它是我们社会的基本保障,适用所有人。即使是我们常说的低收入家庭、低保家庭,我们国家也通过政府负担费用的方式,将他们纳入了城乡居民医疗保险。

社保最重要的是养老保险和医疗保险。我们的养老保险是国家法律强制力保障跟社会生活水平挂钩的。能够保障我们基本的生活。

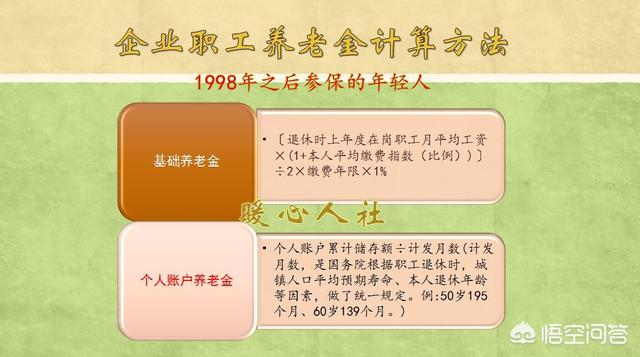

养老保险的待遇是这样测算的,主要包括基础养老金和个人账户养老金。

如果我们按照社平工资的基数交费的话,不考虑通货膨胀,我们40年交费可以领取68%的退休上年度社会平均工资。

如果考虑到我们正常工作缴纳五险一金的话,实际到手只有85%左右的社会平均工资。我们退休后的收入会达到退休前的80%,也就是说替代率是80%。

正常来说这就够用了,能够维持住休闲的生活水平。不过由于通货膨胀,我们的个人账户养老金可能会出现贬值。另外最主要的是,我们很多人交费不会达到40年。目前很多人退休只交15年,而且是一直按照60%的社保缴费基数进行交费的,退休待遇非常低,只能领取16%左右的上年度社会平均工资,养老保险替代率仅仅是30%-40%左右。所以,我们的退休生活水平会下降很多。

但是能不能通过购买商业保险来提高相应的待遇呢?商业保险,它是以盈利性为目的,通过高等数学的精确测算,收取保险费,让参保的人风险共担。

我们日常生活中存在着一系列可能影响现在正常生活的风险。比如说,喝水呛着、走路掉下水道,产生不了太严重的后果还可以,万一产生严重后果,会影响现在的生活。

其实每一个人的风险偏好不一样,我们的有的人,不在乎风险,因此他就不需要购买商业保险。如果我们害怕未来的风险,那么我们应该适当配置一些商业保险。比如说一些重大疾病保险,意外伤害险。可能只需要交纳一两千元就能够享受三四十万元的保费额度。

如果需要配置商业保险,它的基本原则实际上是我们保险额度,要覆盖我们的所有负债。比如家庭的主要收入承担者,在一线城市承担着300万的房屋贷款,那么我们给他最好的保险额度也在300万左右。

这一点是社保无法保障的。

不过大家也看出来了,我们的商业保险实际上是,损失后的偿付。如果没有损失,怎么也提不上赔偿的事。因此我们不能靠商业保险赌概率,获取超额利润。一个人去世,赔给他1亿,对于他本人也没用。

很多人知道我们国家开始试点税延型养老保险。这适不适合我们普通人呢?不适合。首先它是税收延迟,我们必须要交纳个人所得税才可以购买这种保险。第二,它在获取收益的时候仍然要交税,税率相当于全额的7.5%。第三,保险公司在管理你的账户的时候,还会收取管理费。

所以说,商业保险并不太适合我们的普通人。

一般来说,普通的商业保险意外险和重疾险,根据风险偏好个人可以选择,而我们的商业养老保险,只适合工资收入在两倍到三倍以上的社会平均工资的高收入人群。

有了社保还有必要买商业保险吗?社保够用吗?

关于这个问题吗。你之要是钱允许吗,你多买什么保险都很行吧。如果你的钱不巨备,不允许的话吗,你之要买了社保险,其余的吗,买也可一,不买也可一了吧。你就根据你自己的,家庭状况,自己有数啊,自己做决定吧。我说的对不对,请你看看,大家朋友们,怎么评论的吧,谢谢。,,,

有了社保还有必要买商业保险吗?社保够用吗?

有社保到底要不要购买商业保险?其实这个不用考虑太多。有钱可以买,资金紧张的没有必要购买,虽然我也有很多商业保险,但是从来也没有享受过,那是因为我老婆是平安保险公司买保险的,为了完成任务,以我的名义买了不少商业保险。

我国社保最重要的就是养老保险和医疗保险,养老保险最低缴费年限满15年 ,达到法定的退休年龄就可以办理退休。有了一份基本的养老金;医疗保险,不管你办理的是职工医疗保险还是居民医疗保险,基本的医疗报销待遇是有的。但是目前我们的养老保险是属于基本养老保险,保基本是其根本的特性。所谓保基本就是根据自己的缴费基数、缴费年限、个人账户,当地职工社会平均工资等来计算自己的基本养老金,养老金的高低是和自己的缴费基数、缴费年限挂钩。虽然是属于基本养老金,但是每个人的情况不同,养老金的高低也不同。

养老保险不管高低,始终在我们的退休养老中处于主导地位,是最主要的养老金来源,而且每年国家都会按照一定比例进行调整,所以基本养老金是我们最主要的养老方式。但是由于很多参保人缴费时间 比较短,缴费基数比较低,导致养老金比较低。如果我们在缴纳职工养老保险的同时,能够购买一份商业保险来作补充,可以弥补我们养老金偏低的不足,这也是多渠道养老的一种方式。按照社保法的规定,每个人只能缴纳一份社会保险,只能享受一份养老金待遇,但是对于商业保险这是没有限制的,你可以在这家公司买一份,还可以在那家公司买一份,一个人拥有几份商业保险这都是允许的,也是正常的。但是商业保险的缴费其实不低,有时比职工养老保险还高,但是待遇保障并不是那么高,所以我建议,在经济允许的情况下,商业保险只能作为一种补充养老的形式,主渠道还是要办理职工养老保险。

医疗保险也存在同样的问题,由于职工医疗保险或是居民医疗保险,每个人只能享受一份待遇,不能重复享受待遇。但由于社会医疗保险的报销有严格的政策规定,有起付标准的规定,有最高限额的规定,有医疗目录的规定,有大型检查设备报销的规定等,总的限制条件还是比较多。比如报销比例的范围只能是起付标准以上,报销限额以下的部分,虽然规定的报销比例是80%或是90%,但是很多朋友住院以后仔细计算下来,达不到这个比例要求,主要原因就是起付标准以下的不能报,超过最高限额部分不能报,自费药品不能报。但是如果办理一份商业型的补充医疗保险,对于社会医疗报销以后没有报销的部分,可以由商业保险来报销,这样我们在患病就医时,就有了双重保险,对于患者的医疗负担就可以大大减轻。

综上所述,任何事情都是一分为二的,商业保险的特点只能是起到补充作用,社会保险才是主渠道作用,由于商业保险缴费金额比较高,在既要买社保,又要买商保的情况下,经济压力是非常大的,所以还是那句话,以社保为主,有经济能力可以考虑买一份商保,没有经济能力重点还是要保障社保费用的缴纳。

有了社保还有必要买商业保险吗?社保够用吗?

谢谢邀请!

社保和商业保险并不冲突啊,商业保险也是社会保障体系的重要支柱,是社保的必要补充。所以即使有了社保,商业保险仍然要买,至于买多少是需要根据你的家庭年收入计算的,是一个科学规划的过程。

社保只是低水平的保,而不是包,我们包不起!我们的社保体系在不断的完善,几乎实现了全民覆盖,感谢伟大的祖国,感谢党。我们现在的社保包括农村合作社保、城镇居民社保、在职职工社保、事业单位公务员社保、以及灵活就业人员自行交纳的社保这么几个部分。

我们现在对于购买社保几乎没有对人员进行筛选,只要是中华人民共和国合法的公民都可以交纳社保。

社保的医疗体系是报销型的,也就是说只有发生疾病住院之后,社保能够报销的是医院发生的账面费用。社保的 报销下有起付线,上有封顶线,还有自付比例以及自费部分。整体报销的额度大概在总体费用的50%-80%之间,也就是说,社保不能够完全的解决医疗损失问题。

社保可以解决基础性的费用支出,因为我们是一个人口大国,如果真正实现全民医疗报销,现在我们还承担不起,所以要通过其他的渠道解决居民的医疗养老问题。

社保的养老部分是很多人非常看重的部分,现在的制度是必须交满15年且交到退休年龄,退休之后按照政策每月开始领取养老金。

社保养老部分是有基础养老金加个人账户两部分组成,未来如果在领取养老金的过程中发生身故,社保养老的个人账户部分可以继承,而基础养老金部分未领取完毕的则归到统筹账户统一处理,再次分配,而不会进入个人继承部分。也就存在一个风险,有可能自己交纳的钱还没领取完毕就死亡那就不划算了。

其实社保养老是否合算只要看是不是活的够长了。

商业保险是社会保险的必要补充!商业保险的医疗险是报销型的险种,是在社保的报销基础上进行的二次报销。

现在临床使用的药品分为甲类、乙类、丙类。药品的种类超过19万种,而纳入社保报销的在3000余种,绝大部分药品都是属于乙类药和丙类药,而这些是社保不予报销的。商业保险却填补了这一空白,大部分的乙类药和部分的丙类药可以实现100%报销,大大的缓解了医疗费用的支出。

商业保险的重疾险是属于给付型的产品,也就是只要符合合同标准就可以一次性给付保额。而且现在的商业重疾险已经出现了轻症、中症、重疾多次赔付,有效的提高了赔付率,可以缓解罹患重疾之后的医疗费用支出。

重疾发生之后在短期内是不可以工作的,也需要后期的康复和疗养,而重疾险的理赔金就可以作为收入损失补偿和后期的康复费用(后期的康复如果不住院,社保不予报销)。

商业养老保险具有绝对的指向性,专门解决养老问题,如果被保险人在未领取万养老金就身故,保险公司会将剩余的保险价值全部以收益金的方式赔付给保险合同的受益人,保证财产不会外流。

商业保险的购买是需要通过计算才可以确定!商业保险是一种有效的风险管理方式,是非常科学的。所以需要合理计算,主要是通过客户的年收入进行计算,起到一个杠杆的作用。

中国保监会在2012年发布的6号文里面有过明确的知道性意见,商业重疾险要购买到自己年收入的5-10倍,商业寿险要买到自己年收入的10-20倍。保费支出控制在年收入的15%即可。

重疾险买到年收入的5-10倍,就是保障被保险人在罹患重疾之后,5-10年之内不用担心治疗费用和生活费用,可以安心接受治疗。

寿险买到年收入的10-20倍,就是保障被保险人在发生身故之后,家人可以获得10-20倍的年收入赔付,保障这个家庭在短期内不会陷入没有收入的绝境。

老炮认为:社保固然好,但是社保也有其缺陷,需要通过商业保险来进行必要的补充,只有社保和商业保险相结合才会实现完美人生。

有了社保还有必要买商业保险吗?社保够用吗?

有了社保,对应的是基本保障,不是充分保障。如果有经济条件,也想获得更高的保障,还是有必要量力而行,量身定做,购买适合自己的商业保险作为补充的。一要买得起,二要买的对。

这样可以让自己更有安全感,生活上更有质量保障,满足自己更高层次的需求。至于买多少格式没有定论。主要看自己的需求和经济条件。交的多,保障高。

大家都知道,无论是社会保险,还是商业保险,都需要先尽缴费义务,达到要求,才能享受相应的权利,并且本质上都是多缴多得。

社会保险包含国家福利,杠杆效应大,更划算。性价比是商业保险无法相比的,应优先参加。前者好比一日三餐,后者则是锦上添花。

如果达到法定退休年龄时,养老保险至少交够15年,就可以办理退休,按月领取养老金。

医疗保险至少交够当地规定的最低年限(大多数地区规定,女同志要交满20年或25年,男同志要交满25年或30年),就可以享受退休人员医保报销待遇了。

有了社保,商业保险的补充效应是锦上添花。这花怎么添,添多少?各花入各眼,没有定论。

我的建议是,一要买得起,二要买的对,三是趁有条件的时候,尽早买。银行利率高的时候购买,回报更高,更划算。

青青自己购买的主要是重大疾病险、人身意外险和商业养老保险,而且买的比较早,现在已经没有缴费压力,对于自己的晚年,很有安全感,基本不用担心会拖累儿女、家人,很心安。

我是水流云在草青青,认真诚恳的社保顾问,欢迎大家加我的关注,方便及时查看更多同类文章。愿天下人老有所养,老有所依。

有了社保还有必要买商业保险吗?社保够用吗?

感谢邀请,跟感谢楼主的提问。

楼主你好,有了社保,到底要不要买商业保险呢?这个问题完全取决于自主自愿的原则,也就是说你自己愿意去购买商业保险,那么就可以选择购买,如果说你自己不愿意去购买商业保险,那么也可以不购买,这二者之间完全是自主自愿的原则,为什么这样讲呢?因为商业保险不受到任何法律因素的约束,也不会通过自己的企业单位来购买,是属于我们自行购买的这样的条件,所以说它是完全的自主自愿。

如果你拥有社保那么有没有必要购买商业保险的,我认为还是有一定的必要性的,但是这个看你自己的选择,因为商业保险能够带来我们补充养老金和补充医疗保险的二次报销是有这样的一个好处,但是本身商业保险它不是属于这种强制性的原则,所以说它是在这个社保的基础上可以额外增加一部分的实际收入,比如说你的社保养老金可能只有3000块钱,但是你交纳了商业保险之后可以多增加1000多块钱,这是一个这样的概念。

那么如果自己经济条件好的话,完全选择商业保险是没有任何问题的,因为毕竟多参保的这一部分钱最终受益的是你本人自己,但是如果说经济条件不好也没有必要勉为其难,因为毕竟经济状况决定你是否可以参保,这一点是非常关键的,所以我个人认为经济条件好就不要放弃了,经济条件不好那么不去参保也没有问题。

感谢阅读,请加我的关注。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。