灵活就业社保有时按0.6缴费,有时按1交,退休怎么算?

教大家一个非常简单的退休待遇计算方法。最适合的就是灵活就业人员参保的退休待遇计算了。

大家都知道,我们的缴费基数有时候会是0.6,也就是60%,有时候会是1,也就是百分之百。其实这些树都是相对于社会平均工资来说的,0.6这个值实际上是相当于我们当年的实际缴费基数与当年的社平缴费基数的比值。

其实不管怎么样,我们知道这个比值就可以了。

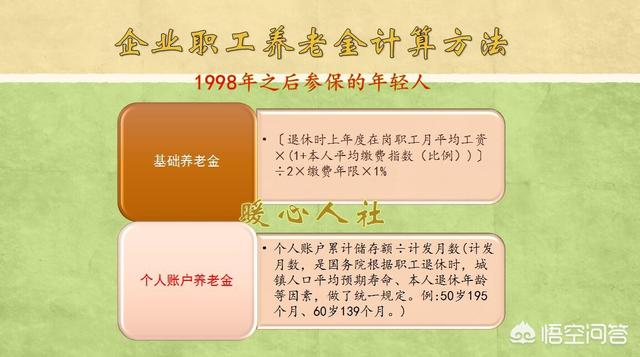

1998年之后,我们参加灵活就业人员保险的参保人退休待遇公式,就是这样计算的,只有基础养老金和个人账户养老金两部分。

首先计算基础养老金我们每一年,按照0.6交费的话,我们的退休待遇就是0.8%的退休,上年度社会平均工资。

如果我们按照0.8交费,我们的退休待遇就是0.9%的退休上年度社会平均工资。

当然,如果我们按照1交费的话,我们的退休待遇就是百分之一的社会平均工资。如果我们按照300%缴费,当然很少有人这么干,我们的退休待遇就是2%。

我们这样就可以一年一年的加起来,不管是15年还是30年,还是40年,都是累加的。

比如我们交费20年,有十年是0.6缴费,有八年是0.8缴费,剩余两年是一缴费。

那么我们的退休待遇就是0.8%×10,再加上,0.9%×8,再加上1%×2,合计就是17.2%的退休上年度社会平均工资。什么时候退休根据当年的社保缴费基数计算就可以了。

个人账户养老金怎么算呢个人账户养老金个人来算是非常好算的,只要我们退休时确定了我们的个人账户余额,根据我们退休年龄确定的计发月数就可以除出来了。

50岁退休养老金计发月数是195个月,55岁是170个月,60岁是139个月,70岁是56个月。

如果我们退休时个人账户有7万元的话,60岁退休,我们每月就可以领取7万除以139,大约等于500元每月。

我们的基础养老金加个人账户养老金,就是我们的最终退休待遇了。

这个方法简不简单呢?

实际上,我们的上述两项加起来叫基本养老金待遇。另外,我们各地还有一部分的补贴或者补助,像青岛有59元的各种物价房价补贴,还有每年1700元的冬季取暖费补贴,而杭州每月的价格补贴就达到了190元。

这些都是我们的退休待遇,所以我们的退休待遇计算还是非常复杂的。另外我们每年还会增长养老金的,大家不要忘记哦。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。