大家都说不要以贷养贷,但是逾期怎么办?

以贷养贷真的太可怕了,为了保证征信不受影响,拆东墙,补西墙最后却把自己陷入了无底洞的网贷深渊。

开门见山,为啥不要以贷养贷?网贷本身已经是一个迫不得已才去使用的功能,正常的一个人,如果有能力的情况下,又有谁愿意去贷款呢!

因为网贷不仅利息高,而且违约的时候也会产生一大笔违约金,最重要的是还很容易影响到自己的征信。

而且逾期的时候整个人的一生都变成了污点,不仅包括征信受影响,还包括网贷逾期后被催收带来的负面影响,一旦逾期了,催收就会对你的第三方联系人进行不断的轰炸,还要对你的通讯录进行问候。

每个人都有困难的时候,例如信用卡快要逾期了,想要借网贷来填补一下空洞,或者又是家人生病了,紧急需要而这些是使用网贷,只要能够确保准时的还款,也不会对自己造成多大的影响。

然而却有一些人,为了自己的贪图享乐,为了自己的欲望,去申请网贷购物,购买奢侈品,讨好女友等等,甚至还有的人,因为误入歧途,染上了赌博,或者做生意失败,而这类人一旦借了网贷,几乎能够还的几率太低了,都会产生逾期。

网贷准备逾期了,往往就会考虑到继续去撸其他的口子,因为他已经享受了里边的这种不劳而获的感觉。

从而只会让自己的债务越来越多,而且信用只能维护一时,不出半年的时间,肯定就会直接全盘崩了,然后就全面产生逾期。

也会因为你在前面所操作的这一切,拆东墙补西墙的师傅而买单,因为你的账单在,你没有钱还的情况下,你还要选择拆东墙补西墙,以贷养贷。

打个比方:你在某网贷机构申请了一笔1万元的贷款,每个月的利息238块钱,再加上手续费,服务费,2000块钱。1万块钱一年还,就要还14000多块,而且这样的操作还是非常的普通,正常,可以参考某安I代。

然而当你的账单准备要到期的时候,你没有能力去归还,你又以同样的方式去申请了一笔贷款,然后又产生了14,000多块,而这14,000多块钱,无论你是提前还款,还是申请一次性还清最终都要割下一层皮,留下4000块钱的利息。

也就是因为你以贷养贷一次就要花费了4000块钱,对比自己的本金能达到40%的年化率,仅仅一家就产生了这么高的利息,一年下来,你保不准申请好几家,所以会产生了一大笔不必要的费用。

这就是为什么要让你千万不能以贷养贷,而且计算的这一些还只是你能够正常还款的情况下,一旦产生了逾期,你所以贷养贷的债务也会同时产生高额的利息。

而这个时候就不是你一个正常人能够承担的,因为产生的利息违约金特别的高,就可以拿某I贷来计算,1万块钱一个月产生的违约金就有1500多块,再加上利息等等费用,一年下来比本金还要超出50%。

前辈技巧,逾期了该怎么办!网贷一旦逾期了,带来的后果真的很糟糕,前提是一定要有抗压能力,以及心理准备。

未雨绸缪,总胜过急中生智!

在自己网贷还没到逾期的情况下,必须要丢掉自己那不值钱的面子,能够找到亲朋好友借钱的时候,尽量找他们去借钱来填补网贷的这个窟窿。

因为网贷一旦逾期了,就会产生高额的利息,违约金,而你找身边的朋友去借钱的时候,虽然面子不好看,但是你只要坚持下来,能把钱借到,你就能弥补自己的损失。

因为借亲戚朋友的钱不需要给利息,就算是真正没有能力去偿还的时候,也可以去协商,可以按正常的银行存款利息给他,到时候还给他的时候再去买一两箱的水果送给他,别人也会非常的欢实。

而网贷一旦逾期了,不仅仅是产生利息,还会对自己的信用造成很大的影响,以后想要购车,买房分期的时候就不能够实现了。

实在是没有办法,必须要面临逾期的时候,就要做好以下的准备。

第一、通知好自己申请贷款时填写的紧急联系人,提前告诉他,到时候可能会有催收打电话过来,然后教他如何地去应对,具体情况具体分析。

第二、把自己所有的通讯录,全部都打电话去告诉他们,你的个人信息泄露了,可能会有别人发一些有关于自己的信息过去,或者打电话过去骗钱,刚收到这样的短信和电话,只需要不理睬就可以了。

第三、把自己的微信,手机号码,设计陌生人免打扰,微信把所有的添加方式全部都取消掉,自己的QQ如果不再使用,那就不必登录。,如果有使用 QQ就把添加好友设为拒绝任何人添加。

第四、一旦逾期了,刚开始的前一个星期尽量地去接听电话,明知道自己没有钱还的情况下。,使用推延战术,每回无论对方打电话过来,说啥你都说明天还。

第五、熬过了一个星期,如果你还没有钱,那电话就没有必要接了,因为到那个时候对方打电话过来已经不再信任你,你所说的一切话都是废话,他打电话过来只是任务而已,当然有一些人会直接开口大骂你,而且你接听电话的时候还影响你的情绪,影响到你正常的工作。

第六、努力赚钱,把赚来的钱都存起来,最好是存照,另外一个人的身上,一旦钱财都在你身上,对方联系不到你,很容易就会把你进行起诉。

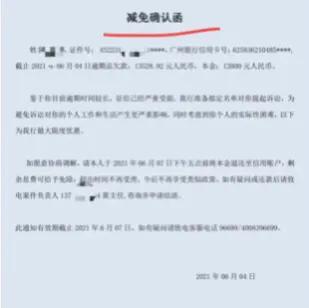

第七、当你存够了钱,就把自己的电话重新申请办一张,不出半个月就会有人主动地打电话给你,到时候你就和对方去谈判,把你的诉求告诉对方,对方会向公司去反馈,最好能做到申请减免利息,本金分期。

以上这些都是我个人经历过的经验,而且我也成功的进行了协商还款,现在我已经站在岸边,我也希望你能够通过我这样的方式能够解决自己的债务。

大家都说不要以贷养贷,但是逾期怎么办?

不要以贷养贷!我支付宝,京条,有钱花…七八张信用卡,欠了二十几个,来回倒,差不多五年了,光利息和手续费就花了不少了!现在都是还进去就再借不出来了!所以这个月开始要逾期了,不想再倒了,也没有资金,就这样吧,准备应对催收吧!好好工作,几年就还完了!

大家都说不要以贷养贷,但是逾期怎么办?

真的是不能以贷养贷,我信用卡也逾期了,欠了11万不到,加上违约金还有利息就8千多,逾期后主动给银行打电话,银行不给出方案,身边朋友说信用卡逾期,银行还有借款平台都会主动联系,到时候就协商还款吧,钱早晚都要还,就是时间问题,加油,一样的,会好起来的

大家都说不要以贷养贷,但是逾期怎么办?

现在逾期和以贷养贷到50万再逾期,你选一个?

其实很多人都是被逼没有办法,最后资金链断裂才逾期的,然后总结出来了一个血的教训:不要以贷养贷。

大多数人都明白这个道理,就是做不到,为啥?因为怕家人知道,怕同事知道,还因为觉得自己有能力周转,以后的收入提高就能逐渐还上了。你仔细从下面三个方面去权衡一下就知道,以贷养贷真的是死路一条,前辈们说的话真是的经验来的。

一、对手续费、利率概念模糊。很多平台都是以日息来计算手续费,展现在你眼前,什么1000元用一天只需要5毛,你一看,真心便宜,5毛还还不起吗?100个5毛我也还得起啊,然后不假思索、不加计算的就贷款。殊不知这日息万五的利率折算到年利率高达18%,2020年银行贷款报价基准利率5年期以上也才只有4.65%。你算算这超过了多少倍。

我支付宝、微粒贷各有17万额度,光这两家我一个月贡献利息4000大洋,你说恐怖不。

二、对自己收入增长盲目乐观。你选择以贷养贷这条路来保证你的债务不爆发是基于你的收入能持续增长这个假定基础上的,但是在目前经济大环境普遍不好的情况下,且不说你的收入能否年增长18%来覆盖昂贵的手续费,你能否保住你目前的工作都是个未知数。

2021年2月,举世闻名的国际汽车巨头——奔驰宣布:推出更大规模的裁员计划,在现有裁员1万的基础上,再裁掉1万个工作岗位。

疫情冲击下的大企业都不堪重负,很多中小企业更是难以为继,你又凭什么去乐观。

三、平台的风控。你贷的次数多了,很多平台都不等到你逾期,直接就给你降额了,你想想因为没钱你才去拆东补西,现在人家不让你拆借了,你怎么办?你的一套操作是建立在平台给你提供贷款的基础上的,问题是这个基础是人家决定的,不是你自己能左右的,这是人为刀俎我为鱼肉,一点主动权都没有,能把这个现金流维持到还完债务几乎是不可能的。稍微一家套路你一下,你的现金流就彻底断了。

最后再总结回答一下这个问题:

1、没有以贷养贷直接逾期,金额小,偿还快,还清之后5年征信洗白又是一条好汉。

2、以贷养贷到巨额债务还不起,还是逾期,而且家人也受到了很大的伤害,还起来周期长,还完之后再加上5年,你的征信才能洗白,但是到那个时候你可能已经50多岁了,银行已经基本对你这个年龄段的人不再放贷了,你还要征信来何用?

大家都说不要以贷养贷,但是逾期怎么办?

宁可逾期,也不要以贷养贷。

逾期还有机会商讨和减免,可以止损。

以贷养贷只会让您的债务越来越多,因为任何一家的贷款,利息都不会太低。

绝大部分的贷款逾期都是民事借款行为,不会涉及到刑事责任。

如果逾期了,可以找相应的贷款机构协商解决,即使不会答应你的诉求,在未来的结果就是起诉,在未来起诉的时候,法院对于民间借贷的事情已经有明确规定,一般的利息不会超过15.4%,即使是银行的借款也不会超过24%。

现在确实出现大面积的逾期,现在很多金融机构的诉求已经是收回本金,让金融机构的死呆坏账占比下降一些,这样对于金融机构也是非常好的一个指标。

有时候金融机构为了收回本金,他们也会推出一些比较合理的还款计划和还款方式,供你选择。

例如停息挂账、等额还本、利息减免、本金分期等等方式。这对于债务人来说是非常友好的。

我们害怕逾期,无非就是怕征信受到影响,怕催债的给你的亲戚朋友打电话,或者上门追讨,对家人造成骚扰。深究原因,主要是怕自己的面子上过不去。

其实对于面子这个东西,如果你真的不能顾全面子的时候,放下面子又如何,外表的光鲜亮丽抵不过内心的平静。

所有的面子都是你自己挣回来的,只有你将所有的债务都处理了之后,才能有面子。

在这个时候,如果实在不行,就逾期吧。

以贷养贷,你会陷入债务缠身,永无翻身之日的深渊。

以贷养贷的资金来源渠道必然都是那些民间借贷的,包括你能从小额贷款公司、网贷等等渠道获得的资金。

这些资金的利息有多高,接触过的应该都清楚,而且都是复利计息,甚至于一些小贷公司还涉嫌砍头息、高额手续费等等行为。实际上能拿到手的资金是非常少的。

例如你从某小贷公司贷款10万元,综合利息算下来可以达到年化利息差不多是24%,在贷款的时候你甚至要交一定的手续费,甚至是好处费。大约能拿到8万元就不错了。

但是计息的时候却是按照10万元计息,你无形之中就多了两万元的债务,这部分的亏空只有你自己承担。

以此类推,你的债务会越来越多,拆东墙补西墙,日子永远在还债中度过,多难受啊。

如果未来你还不了,还是面临着逾期的压力,但那个时候的逾期压力和现在的逾期压力就不可同日而语 了。

既然不好的事情要发生,那就让它早点发生。

个人建议:

如果还不起了,就逾期,不要以贷养贷。

想办法赚钱,不要消极应对,即使逾期了,有催收的,正常面对,欠债还钱,天经地义。

该协商的协商,该排序的排序,该生活的生活,该赚钱赚钱。

学会运用法律保护自己,欠债还钱只是你生活中的一部分,法律是保护合法公民的,不是你欠债就低人一等,如果遇到暴力催收,可以通过法律手段去解决,而不是隐忍。

大家都说不要以贷养贷,但是逾期怎么办?

停止以贷养贷,当你逾期的时候,就说明你离上岸越来越近了!以贷养贷会是你的债务越来越多,因为这个工程你需要付出不少的手续费和利息!逾期了这些都会停下来,你的债务也不会再增加了!有钱了就去协商还款,这样就会越来越好!希望每个人都不要负债!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。