银行理财产品收益在4%左右,定期几个月的,你会把钱放银行吗?

未来的银行理财产品基本都是净值型的,不会出现需要定期几个月的才能卖出的理财产品了。而且看到银行在近期,快速清理未到期的那些收益型的理财产品,有可能是明年1月1日起,发行的银行理财产品都将是净值型的。

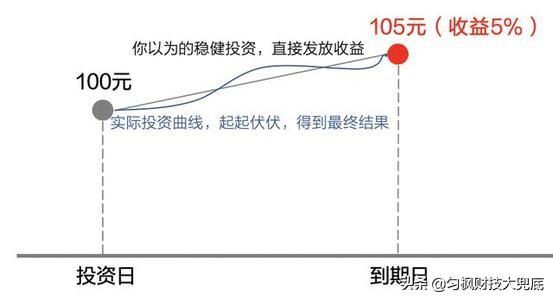

净值型理财产品没有投资期限和预期收益的本息浮动型理财产品。净值型理财产品的资金流动性较强,投资者在开放期可对资金进行申购赎回,也就是说在投资者在购入之后,只要处于开放期间,随时可以卖出,也可以随时买入。每天都会公布净值,投资者用卖出时的净值减去买入时的净值,就自己能算出盈利或亏损了。

那么在此时,如果需要购买理财产品,也就没有所谓的预期收益率在4%这么一个说法了,也不会提供预期投资收益率作为参考。投资者仅仅能看到目前的净值和历史净值,自己去计算风险和收益的可能性。

举例:假设赵女士购买的净值型理财产品1万元,买入时的净值为1元。2个月后,该产品的净值涨到了1.1元,如果卖出该理财产品,就能获得1000元的收益,年化收益率可以达到60%。但如果两个月后,理财产品净值变成了0.9元,那么卖出理财产品,就会亏损1000元,年化收益率可以达到负数60%。

货币基金类的理财产品现在就是特殊的净值型产品。例如支付宝的余额宝等。只不过其作的保守型投资,本金亏损的可能性非常小。但是货币基金将每日收益按份额进行分配,也就是每日红利再投资,增加了基金的份额。如果当日收益为负的,则减少持有的份额。当我们赎回基金时,按份额算成现金。

所以未来投资者购买理财产品,并不是去看所谓的期限和预期收益率,这两个指标已经没有任何的意义了。而需要去看理财产品的底层资产,例如债券型基金底层资产是债券,风险是比较小的。曾经很火的原油宝或者原油基金,底层资产是原油期货,风险是非常大的。

另外还可以看管理团队历史此产品的净值变化,如果净值相对稳定,而且收益也在逐次增加,那么说明未来有可能继续增加正向收益,净值会逐步提升。如果净值不稳定,忽上忽下就像心电图一样,那么投资人就要自己判断是否值得去冒这个风险吗?

未来购买理财整个知识都变化了,大家一定要与时俱进哦。抱着原来的老思想去判断理财产品的风险,可是会吃亏的。#理财大赛第三季#

如果觉得好,请给予点赞、评论和转发。

银行理财产品收益在4%左右,定期几个月的,你会把钱放银行吗?

投资理财,最重要的不是年化收益率的高低、时间的长久,而是“适合自己”,具有合理性。银行理财产品收益在4%左右,定期几个月,就要看题主资金的情况如何了,如果资金宽裕,完全可以执行,要是资金偏紧或者存在一些不确定性,那就没必要执行了。

今年疫情过后,有一位朋友发生了一次与银行理财不愉快的事情。事情是这样的,疫情阶段的时候,因为宅在家里,阶段生意都停止了,再加上有一些资金,所以想着疫情结束后投资一些固定理财之类的,有一些固定的利息收入,也能降低家庭收入的负担与风险。所以,等到疫情结束后,这位朋友就与一些银行的朋友联系了解,自己也跑了几家银行去了解了了解。

之后,这位朋友也很快的确认了几款理财产品,与家人商议后便投资了。可是,后来生意方面,完全没有起色,一时间又需要钱,银行贷款比较麻烦,也需要一些时日。这个时候,就想到了银行里面的理财。却,怎么也不让取出来,开始犯难。

所以,题主有闲余的资金,最重要的不是年化收益率多少、时间多长,而是投资以后,对自己是否产生影响,是否具有合理性。如果存在影响,不管收益率多高、时间多短,都是不合理的。相反,如果不存在任何影响,在风险可控的情况下,提升年化收益率是可行的。

银行,将理财产品的风险等级划分为五类,通常的标识为:低风险、中低风险、中等风险、中高风险、高风险等级理财产品。不同风险等级的理财产品,本金需要承担的风险也是不同,通常低风险、中低风险等级的理财产品,本金风险很低很低,中等风险等级及以上等级,对本金有着较高的风险。

所以,题主如果要执行理财产品,也是需要考量产品的风险系数,以及自己的风险偏爱。如果,不希望本金承担风险,需要是低风险、中低风险等级的理财。

银行理财产品收益在4%左右,定期几个月的,你会把钱放银行吗?

我自己的话,不会。但这个事真的因人而异,就只说说我不会的原因吧。

第一是4%的收益,和普通的银行存款、货币基金相比算是比较高的,但如果我是为了追求收益,我可以有很多更好的选择。

第二你说了要定期几个月,如果不是为了追求收益,而是看中几个月的时间较短,那大概是看中资金的流动性,而我自己如果看中资金的流动性,压根儿就不会选择"定期"。

当然,如果结合短期和收益,对很多人来说,确实是一个不错的选择。但需要注意的是,银行理财不等于银行存款,依然存在风险,所谓的收益也是预期收益,并不一定有保障。在选择的时候,一定要自己看清楚这理财产品里面装的是什么。然后根据自己的资金使用需求做出选择,如果你的钱是近期就要用到的,那么几个月的定期怕是不太适合。如果你的钱长期不用,那么与这款产品相比,你或许可以找到更好的选择。

银行理财产品收益在4%左右,定期几个月的,你会把钱放银行吗?

我肯定不会放银行的,收益4%太低了,而且现在银行理财产品也不保本啊,也都有赔有赚的,也算是跟市场接轨了吧,就算在银行存款,现在也不完全靠谱啊,所以说,既然同样有投资风险,那我还不如投资在其他交易市场上,小额分散的投资,让资金收益最大化。

虽然现在运气比较好,还有班可以上,有工资可以拿,但心里面确实没有底,不知道哪天就回家了,毕竟各行各业都挺困难的,企业也不赚钱,硬挺着,哪天老板挺不住了,大家也只能各自谋生。所以如果没有个能赚钱的副业,每天就会非常焦虑。

我目前到手工资7000,老婆全职在家带孩子,存款不到十万,拿出五万多,跟老婆一人一个账户买卖大宗农产品,一个月每人稳定收入6500,两个人就是一万三,这样家里每个月就有个两万多的收入,五万块钱,一年增值20多万,如果光靠死工资,感觉都能饿死。如果是银行那种理财,十万块钱一年都换不回一个月工资,我觉得太不划算了。

银行理财产品收益在4%左右,定期几个月的,你会把钱放银行吗?

银行理财4%左右,在短期稳健型理财产品中,收益率目前算是中等偏高水平。如果比较偏好银行理财,并且偏好低风险的理财产品,是可以选择的。

但是在进行理财的时候,不能再像过去那样,认为银行的理财就会有兜底。别说理财了,就算是存款,国家也不会兜底,而是把存款保障交给了存款保险制度,所以理财的时候要有一定的风险意识。

当然,如果是中低风险的理财产品,在期限内发生本金亏损的情况还是比较少的。

还有一点要注意的就是,现在银行理财产品在向“净值化管理”转型,不会向以前那样公布“预期收益率”,而是采用“业绩比较基准”这个指标。其含义,就是不保本,也不承诺最低收益,而是把过往业绩作为收益参考指标。在产品幕机成功后,在定期公布“单位净值”,单位净值的涨跌,就能够实时反应理财产品的盈亏情况,供客户随时查阅。这对于客户来说,增加了产品的透明性,这也是打破刚性兑付所必需的。

刚开始,理财客户可能会不习惯,甚至会觉得有些复杂。但其实大部分中低风险的理财客户,并不需要随时去查看单位净值,你照样只需要在理财产品到期后收取本金和利息即可。业绩比较基准也可以用于预估到期的理财收益率。

银行理财产品收益在4%左右,定期几个月的,你会把钱放银行吗?

银行理财产品收益在4%左右,定期几个月的,你会把钱放在银行吗?

这个要因人而异吧,因为现在银行理财产品也不再保本,投资者要自担风险,如果风险偏好很低的话,就暂时不要买银行理财产品,还是买一些银行存款就可以了。

理财新规落地之后,最晚到2020年底,保本理财将退出市场,新发行的银行理财产品,是净值型浮动收益非保本理财产品。

这是监管部门打破刚性兑付的要求,监管部门为什么要这么做呢?

其实理财本身,是具有风险的,即使是商业银行所发行的保本理财产品,就产品本身而言还是有风险的,银行也不是稳赚不赔,只是这种风险被银行兜底了。

表面上来看,银行理财产品是保本的,是安全的。 但风险却在银行内部慢慢集聚,时间久了,这种潜藏的风险就会爆发,引发金融安全,严重的话可能会引发系统性风险。

这正是央行等这些监管机构所担心的,所以出台了理财新规和资管新规,打破刚性兑付,让理财产品回归一些本质。

理财产品的本质是什么呢?那就是“卖者尽责,买者自负“,投资者在购买理财产品之后,要自己承担风险,而不是像以前那样,由银行来承担风险。

所以,理财新规之后,至少从表面上来看,投资者投资风险是加大了,有损失本金和利息的可能。

受疫情影响,目前资本市场动荡不安,就连巴菲特都损失了几百亿美元,暂时还是不要买一些风险产品,去买一些银行存款即可。

现在京东金融或者支付宝上面,银行所发行的一些存款产品,也可以达到4%左右的收益,余额宝的收益相对较低,只能作为零钱使用。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。