近期定期存款三年期和五年期的利率一致,说明了什么问题?

央行公布的存款基准利率表中,3年期和5年期利率基本一致。也是市场博弈和储户心理选择形成了现存现象,但是目前5年期定期存款又焕发了新生命力。

只有人民银行才能设置或者取消存款品种,各个商业银行自己不能设置。人民银行设置是按照储蓄客户的广泛性以及规模性进行考虑。

大家是否知道,曾经银行有过“8年期定期储蓄”,但是在1996年被人民银行取消此存款品种。为什么会被取消?

一是5年期与8年期存款利率一致,储户存款意愿非常低;二是银行也不愿意为8年期存款提升利率,觉得吸收存款成本太高;三是8年期业务萎缩,但是各银行为此投入的日常维护成本和管理成本太大。在1996年,实在没有意义,央行取消此存款品种,未来估计也不会再恢复。

同样,过去这段历史也适用于三年期和5年期定期存款,目前利率大都为2.75%。其实也成为鸡肋品种。因为现代社会节奏越来越快,每个储户都不知道三年后会发生什么样的资金需求,所以如果在利率一致情况下更不愿意存更长的时间。但是为什么没有取消呢?因为针对一些老年保守客户,他们不希望利率发生波动,也不想经常去银行进行再存款工作,所以有可能会选择5年期存款。

从2015年,各个商业银行先将三年期定期存款改造了新品种,那就是大额存单产品。提升存入门槛20万元,将利率不断提升,目前最高看到了基准利率上浮60%,达到年化4.4%。目前这个产品在现有存款份额中占据了差不多半壁江山了。

之后自去年开始,新型民营银行利用5年期存款改造成为了智能存款。这个存款创新是个重大存款突破,将5年期定期存款最高可以提到年化6%,那这样5年可以拿到30%。这样可以大大提升长期资金的稳定性,同样也提升了存款客户的储蓄兴趣,确实是个双赢政策。

为什么会用5年定期存款来做智能存款创新呢?一方面长期限存款,可以从央行拿到更优利率扶持倾斜。另一方面可以一次吸存,5年不动,有效降低吸存成本。民营银行在抢夺存款处于劣势时,只能以提升利率作为最有效的措施。

目前各个民营银行在央行的干预下,智能存款利率稍有下降,但是仍然可以达到年化5.3%以上的利率,这就是5年期定期存款焕发了新生命。各位储户如果有稳定长期的闲置资金,同时又是保守型理财人士,那智能存款就是一个不错的选择。

未来如果三年期定期存款利率逐渐接近智能存款利率,那5年期定期存款品种又会变成鸡肋。其存在意义性又会将打上个问号!

未来存款利率在创新后,逐步确实会趋同一致,央行规定的普通存款利率会逐步上浮,而新型存款利率会下降一些之后趋于稳定,两者会逐步接轨,同一步调。

德先生讲金融和理财,由专业变得通俗,如果觉得好,关注我!再多点点赞。

近期定期存款三年期和五年期的利率一致,说明了什么问题?

首先要明确的一点就是:目前的银行并没有5年期的基准利率判断方法,也就是说,现在大部分的5年期利率都是银行自己拟定的!

因为银行的存款利率主要是根据中国人民银行的基准利率来决定的,如果5年期没有一个基准利率作为参考指标,那么银行就只能自己拟定,这就导致了5年期的利率各不相同。甚至有些银行直接参考3年期的利率给五年期做了一个“样子”而已。

其次,银行更愿意的是大家存款3年期,而不是5年期!道理很简单,大家都知道越长时间的存款储蓄往往代表着越高的利息,这是一种共识。那么对于现在一些所谓的大额存款来说,已经达到了4.18%左右的3年期定存利息,如果进一步的增大5年期的利息,无疑加重了银行自身的负担,以及资金的市盈率。

举个例子,3年期大额存款4.18%,五年期5.18%,并且还是在国有银行,我相信大部分的人都会选择5年期,而不是3年期。那么银行拿着5.18%利息的资金,其实“利润”是相对较低的,这就是他们精明的地方。

最后,我们来计算一下3年期和5年期存款的选择性如果3年期和5年期的存款利率差不多,那么一定是3年期的好!因为3年期后可以选择转存,也就是本金+前期利息总量,在进行一个复利,而5年期则不行!我们算一笔简单的账就行了:

1)如果你是一笔10万的存款,满足了最低大额存款的标准,可以按照目前银行3年期的利率2.75%来计算,是可以上浮45%-55%的,最高也就是4.3%!

2)10万的存款在3年的利率为4.3%左右,而3年期到期后进行一次的转存。

前3年就是10万元x4.3%x3年=12900元;

后2年就是112900元x4.3%x2年=9709元;

那么3+2最后的利息就是12900元(前3年利息)+9709(后2年的利息)=22609元!

3)而5年期的利率是一个4.3%左右的数字,那么10万x4.3%其实只有21500元!

结论:尽量选择3年期的定存,因为时间少,灵活性高,并且收益也不错!不过值得关注的是,现在许多民银银行进入,大大提高了储蓄客户的选择性。

现在大部分的国有银行3年期定存利息都在4%左右,而且还有20万、50万、100万的大额存款要求。但是对于民营银行来说,他们的存款只有几千元不等,但是3年期的定存收益可以达到5.4%以上,非常不错哦!

一家之言,欢迎批评指正。⭐点赞关注我⭐带你了解财经背后更多的逻辑。

近期定期存款三年期和五年期的利率一致,说明了什么问题?

人民银行2015年公布存贷款基准利率的时候,只公布了3年定期存款基准利率,没有公布5年期基准利率,因此很多银行在向客户公布挂牌利率的时候,把5年期存款利率和3年期存款利率都按2.75%公布,这就造成了定期存款3年期和5年期利率相同的情况。

在此之前,人民银行都会公布5年期存款基准利率,而且要略高于3年期存款,现在人民银行不公布了,商业银行公布的5年期存款利率又基本和3年期存款利率相同,说明什么问题呢?

一、存款有时间价值从我的理解看,一般说来,银行存款时间越长给出的利率越高,到银行实际存款的时候,往往5年期存款利率要高于3年期存款,不说存款,就是国债也能看出来,现在发行的储蓄国债,3年期利率是4%,5年期是4.27%,这说明资金有时间价值。

二、利率逐步市场化人民银行之所以没有公布5年定期存款的指导利率,实际上是对商业银行放权,让他们自己按市场定价,所以我们看到,有些传统银行5年期存款利率就是2.75%,但是,一些民营互联网银行5年期存款最高利率曾经达到6%,现在有的银行仍然在5.5%左右。

三、银行不提倡长期存款5年期利率和3年期利率相同,说明银行不鼓励用户存5年定期,为什么这样呢?一是用户只要连续存款,存期越短银行成本越低。比如同样存3年期,如果用户每年一存,银行按1年期支付3年的利息,如果存3年就要按3年期利率支付3年的利息,5年就会更高;二是利率的不确定性提高,如果将来利率下行,长期存款将锁定存款利率,银行会少赚钱;三是长期存款会影响银行当期业绩,银行不喜欢长期存款。

当然这些只是从普通储户的角度来看待问题的,从银行的角度看,银行会综合业绩和竞争情况确定实际利率,而且在不同的时段会推出不同利率的产品。随着利率市场化的推进,现在的存款利率已经变得波动起伏,储蓄产品也变得丰富多彩,如果要选择银行存款,真的需要货比三家了。

近期定期存款三年期和五年期的利率一致,说明了什么问题?

银行存款三年期和五年期的利率一致,只能说明银行精得漏油!

大家都知道去银行存款,正常情况下存款的时间越长, 那么对应的存款利率会越高,而且目前大部分银行都遵循的是这个规则,比如下图是某个银行各个期限的存款利率:

从这个银行的存款利率可以看出,存款的时间越长,对应的存款利率是越高的,比如三年期的存款利率是4.25%,而5年期的存款利率却达到了4.75%,相当于10万块钱,5年期的利息要比3年期的多出500元。

但是目前确实有些银行3年期的存款利率跟5年期的存款利率一样,甚至更低,比如下图是目前市场上一些主要银行的存款利率表:

从这些主要银行的存款利率我们可以看出,大部银行3年期的存款利率都是跟5年期的存款利率是一样的。

为什么有些银行3年期的存款利率跟5年期的利率一样?

3年期的存款利率跟5年期的存款利率一样,其实银行早就把用户的小心思摸透了,因为即便5年期的利率跟3年期的一样对用户来说还是比较有利的。

比如同样是存款10万块钱,3年期和5年期的利率都是3.85%,如果选择存5年期,那到期总共获得的利息是19250元。但是如果一个人选择存款3年期,到期之后再连本带息另外再存2年,如果按照2年期的存款利率2.75%计算,那总共获得的利息是10万*3.85%*3+(10万+10万*3.85%*3)*2.75%=17685元。

通过简单计算之后我们可以发现,同样是10万存款金额,一次性存款5年期获得的利息比存款3年期再另外存个2年获得的利息多出1564元。所以从收益的角度来看,即便5年期的存款利率跟3年期的一样,对于那些想要长时间存款的人来说还是优先选择5年期,没有人会选择3年期+2年期的存款方式,因为那样不划算,所以银行没必要提高5年期的利率。

当然除了用户自身的选择之外,银行5年期的存款利率之所以跟3年期的利率一样,甚至比3年期的利率还要低,这里面还有一个非常重要的因素就是银行的FTP。

目前很多大银行都实行FTP(银行内部资金转移定价),FTP已经成为现代银行绩效考核、资源配置、风险管理、产品定价的重要工具,是银行日常经营必不可少的利器。实行FTP的银行,他们会在内部会建立一个资金管理中心,即司库,司库负责全行的资产与负债的调配,司库会按照一定的价格从各支行收购他们的存款,然后按一定价格将资金卖给支行给他们拿去发放资产,支行存款利率以及贷款利率跟司库FTP的价差就是招行的利润。

而目前实行FTP的银行当中,大部分银行3年期存款的FTP跟5年期的FTP都差不多,比如某个银行3年期的FTP个5年期的FTP都是4.5%,假如一个银行以3年期3.85%的利率吸收了一笔100万的存款,那么支行的利润空间就是100万*(4.5%-3.85%)=6500元,如果支行以4.25%的利率同样吸收100万的存款,那他们的利润是100万*(4.5%-4.25%)=2500元,这个利润要比3年期的利润少4000元。

正因为如此,通常情况下对于那些实行FTP的银行来说,各大支行都不怎么喜欢5年期的存款,他么更喜欢3年期内的存款,因为那样可以获得更高的利润,所以他们在定价的时候不会刻意提高5年期的利率。

近期定期存款三年期和五年期的利率一致,说明了什么问题?

核心说明了银行整体对未来的利率持悲观态度,认为利率会下行,如果大量吸收较高利率成本的长期存款会导致银行无利可图,甚至亏本。

利率的市场化之路2014年的时候,央行取消了对5年定期存款的定价,那么对于银行来说就掌握了主动权,可以根据自己的风险、资产质量和经营规划自主定价。当然这只是银行利率市场化的第一步。

今年8月17日,央行宣布全面改革中国的利率制度,推出了“贷款市场报价利率(LPR)”。LPR不是央行宣布的,是央行授权“全国银行间同业拆借中心”负责统计、公布。 由18家银行报价,报出各自的1年期和5年以上期贷款利率,然后由“全国银行间同业拆借中心”剔除最低价、最高价,算出的平均值。 其他银行在发放贷款的时候,都要参照LPR利率,然后加上自己的“资金成本”、“风险成本”、“利润”等因素,也就是所谓的“加点”。 所以,以后各家银行的贷款利率都不会完全一样,但LPR利率是其坐标。

在利率市场化的环境中,银行业躺着赚钱的时代也就过去了,必将面临着激烈的竞争。

而银行是做资金的生意,一进一出,以较低的成本吸收存款然后以较高的价格放贷,这个成本就是存款利率,放贷的价格就是贷款利率,一方面贷款利率面临则激烈的竞争,那么必然在存款端小心翼翼。

降息是主旋律今年以来随着美联储的两次降息,全球经济也出现了放缓的征兆,各国央行的争相降低利率进行放水,缓解经济衰退的压力,刺激经济加快发展。

在这种大环境下,中国虽然爆出了独立自主的货币政策但是压力也是长期存在的,我们可以从十年期国债收益率的变化一窥端倪

这两年来金融行业的重大事件不断,现实高层不断促成的理财产品打破刚兑进入深水区,一方面保险行业在8月30日下发通知:“对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者,其他险种的评估利率要求维持不变。”

对于利率高度敏感的保险行业已经为未来的利率下行做好了准备,我们有什么理由认为未来的利率还能坚挺呢?

这样一来,对于银行来说以较高利率锁定较长的时间对于自己的经营就有重大的风险,所以三年期银行认为风险还是可控的,银行之间确实有揽储的压力,需要有一个综合,但是对于五年期的存款,未来贷款利率风险下行的现实环境下,银行确实是不敢给比三年期明显高的利率了。

近期定期存款三年期和五年期的利率一致,说明了什么问题?

先看一下目前国内银行存款的利率标准,现在执行的利率其实已经好几年没有调整过了,是按2015年10月24日降息后的标准执行,并且,中国人民银行决定,自2015年10月24日起,对商业银行和农村合作金融机构等不再设置存款利率浮动上限。

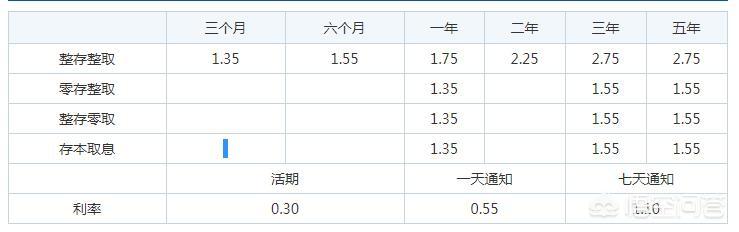

也就是说,现在银行存款有三个利率,一个是央行基准利率,一个是银行挂牌利率,一个是网点实际利率。从上图可以看出,定期存款三年期和五年期央行基准利率是2.75%,大型国有银行挂牌利率也是2.75%,三年期和五年期的挂牌利率是一样的。

不过在实际存款时,各银行的各网点的实际利率都会较挂牌利率有所浮动,实际上三年期和五年期的利率并不完全一致,五年期的利率相比三年期还是要略高。比如很多银行给出的三年定期的利率是3.5%,五年期给出的是3.8%。不过也有些银行三年期和五年期利率完全一样。

这说明了什么呢?我觉得说明了政策是引导用户尽量选择三年期的存款,自2015年以来,国内一直在进行供给侧改革去杠杆,必然会造成流动性的紧张,如果五年期的利率太高,用户就会大量选择五年期的定期存款,锁定了较大的流动性,不利于整体资金的宽松倾向。

这一点,从三年期五年期储蓄国债的票面利率4%和4.27%,以及三年期和五年期大额存单的利率差异,实际上都是比较小的。但是五年期和三年期相比,期限增加了66%,这样就会使得大多数人选择三年期的定期存款。同时去年以来,各大银行相继成立了理财子公司,一年期的定期理财收益率普遍达到了4%左右,也有引导长期存款转向理财多样化配置的倾向。

再者,国内银行盈利主要来利于息差,即在贷款和存款之间赚取利息差,而房贷又是银行的最主要优质贷款,房贷一般都是五年期以上,目前基准利率是4.9%,如果银行为了吸引五年期的定期存款将利率定得太高,就会压缩自己的息差空间,从盈利的需求来讲,本身银行也没有通过更高利率引导五年期存款的动因。

最后,通过金融供给侧的改革,银行进行存期化化,有利于资金使用更高效。而且LPR进行了报价机制改革,未来每个月都会形成新的LPR利率,也就是说在未来市化化的利率水平将会逐步替代掉原有的基准利率确定方式,银行如果锁定了太多长期存款,当利率出现变化时,银行的经营会变得更被动。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。