余额宝万元收益只有6毛钱,现在还值得投资吗?

除了零钱可以转入余额宝理财,如果投入大笔资金,那将是非常不值得。

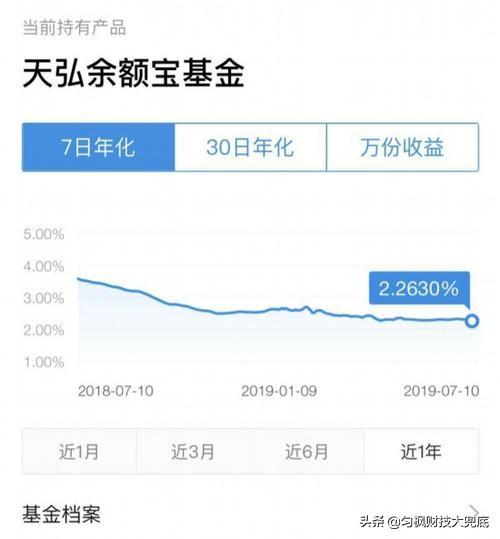

1.余额宝已经走下神坛,当年曾经创造过最高6.7的收益,体量现在非常庞大,现在应该有几千亿规模,被称之为基金之王。带来的最大坏处就是收益率非常平稳,一路走低,表现非常平庸。

2.为什么他的表现非常平庸呢?在金融投资中,要做各种金融资产组合。体量太大,他就无法做出最优组合,同样面对好的资产时,即使全部买入,再作收益平摊,结果收益也不会有显著上升。

3.同样对比其他小规模的宝宝类产品,采购的都是低风险资产,但是可以不断优化资产结构,灵活调整。所以收益基本上都比他表现好一点。

另外不值得投资的最主要原因,现在有些银行的存款利率在上升。

1.自从银行自去年底开始存款争夺战之后,首先是新批准的民营银行通过各种创新设计,将存款利率提升到一个新的高度。

2.进入到第二季度,其他大银行,包括股份制银行,也开始纷纷跟进。所以不论是活期存款还是智能存款产品,利率都有大的提升。

存款是无风险的,受到存款保险制度的保障。如果再解决支付快捷这个问题,那那支付宝唯一剩下的优势就没有了。

1.现在很多民营银行产品就将这个问题解决了。他们通过同其他互联网巨头合作,将买入卖出存款的转账功能入口放在其他合作互联网巨头的APP中,完全也实现了余额宝的随时转出和买入的功能。

2.举个例子,大家打开携程APP,在其理财页面就会发现众邦银行的活期存款产品(请看下面截图),活期利率3.8%,真的是完胜所有宝宝类产品和其他低风险理财产品。

3.办理手续也不复杂,只要按照流程指引,开设一个众邦银行二类银行账户,绑定自己一张常用的银行卡,就可以实现随时存入,随时支取,利率也是按日计算。其他利息计算规则同余额宝完全一致。

总结一下:

余额宝现在收益没有吸引力,只有快捷支付和支付宝流量支持这两个优势。

其他宝宝类产品表现不变比余额宝好。

新型银行的活期存款产品,既安全,又没风险,利率又高,最关键他也解决了快捷支付的问题。

德先生将金融和理财,由专业变得通俗,觉得好关注我,请多点点赞。

余额宝万元收益只有6毛钱,现在还值得投资吗?

答:余额宝收益再低也和银行一年定期收益差不多,我觉得还是值得放钱在里面。

做为工薪阶层的我,平时闲钱还是放在余额宝中,它胜在支取方便并且不用有利息,是我被动收入的开源之一。

我的观点是虽然余额宝收益一万每天只剩下六毛钱,但是可以积小利成大利。它有让我心甘情愿投资的三个优点:

01.存款方便。

只要有手机,手机有网络,我的钱可以随时存入余额宝,免去银行排队的麻烦。

02.闲钱理财有收益。

把暂时用不上的日常开支放入余额宝,没用有利息何乐而不为。

03.支取快捷。

如果急用钱可以通过手机app,在余额宝内取钱10分钟到账,快速便捷。

所以,余额宝对于没时间理财的工薪阶层还是一个比较合理的选择,只有尊重小钱才能吸引大钱。

余额宝万元收益只有6毛钱,现在还值得投资吗?

这个要根据个人情况来看吧,余额宝可以随时赎回,对于闲置资金不多或者经常需要临时用钱的群体来说,至少是一种理财方式。如果没有其他好的投资理财渠道,还是建议放在余额宝。当然除了余额宝不是没有其他安全稳健的产品可以选择。我个人接触过的就是银行理财产品,国企定融债,地方政府债,银行理财广受人知,国企定融债、地方政府债也许部分人并不知晓,但是并不代表它不可靠。需要指出来的是,国企定融债的收益相对而言会比较高点儿,大概在8%左右。

余额宝万元收益只有6毛钱,现在还值得投资吗?

目前来看余额宝最好是作为零用钱的管理工具,而非投资标的。现在的余额宝收益很低,甚至不如一些货币基金和理财产品,也不如一些优秀的债券型基金,投资效率比较低。但余额宝存取方便,可以直接使用,用起来非常方便,可以将零用钱放在余额宝里,使用方便还可以赚取收益

余额宝万元收益只有6毛钱,现在还值得投资吗?

不值,里面放点钱是为了使用方便。

余额宝万元收益只有6毛钱,现在还值得投资吗?

谢邀

市场处于流动性宽松的环境,所以银行理财、以及宝宝类的货币基金收益都在不断的降低,现在就2点几,虽然降的有点多,但还是比活期储蓄的利率要高很多

所以从现金管理的角度来说,如果手上有一些闲钱,但是对于灵活性要求比较高,那还是放在余额宝之类的产品里面比较合适。

但是从投资的角度来说,这类产品的投资收益性比较低了, 现在到时候可以看看短期限的银行理财产品,现在各大行的一个月期限的理财产品收益率差不多都能到3点几,可以关注关注。

另外从更长的周期来看,现在股市可以稍微的配置一些。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。