有200万的自由资金,怎么达到年5%的稳定收益?

这是可以的!

寻找合适的银行存款 目前比较有竞争力的银行存款产品,利率可以达到4~5.5%左右。这需要投资者多方选择存款银行,如地方性城商行、农商行、信用社或者民营银行、互联网银行等等,利率浮动制的市场下,有些品种可以通过一些渠道争取到高的利率,一般是一年存期4%左右,三到五年期超过5%,个别银行甚至推出了利率达6%的智能存款产品。理财产品在资管新规2020年底过渡期之前,部分银行还有保本型理财产品发售,但是目前预期收益率一般不会超4.5%;

银行信托产品等,收益率超过6%,银行推出的信托产品,风险还是不打的,这部分参与20%左右就可以了,比重不宜过多。

所以,总体来说,年收益5%的目标不算太高,按照风险分散原则配置一点投资品种,200万元资金应该可以实现年收益率5%以上,且风险可控。

有200万的自由资金,怎么达到年5%的稳定收益?

200万达到年化5%的稳定收益,稳定收益只能从储蓄式国债、大额存单和银行定期存款中寻找。

1、银行定期存款全国有4000多家银行,每家银行的存款利率都不一样,按照现在的行情,年化利率达到5%的银行肯定有,我给大家举3个例子。

亿联银行的5年期存款产品-亿联智存

产品要素如下:

年化利率:持满5年,利率6%

购买金额:1000元起购

期限:最长期限5年,可随时提前退出,提前退出按照靠档计息,最划算持有3年多一天,利率最少5.72%

产品类型:储蓄存款

亿联银行的5年期存款产品

产品要素如下:

年化利率:持满5年,利率5.45%

购买金额:50元起购

期限:最长期限5年,可随时提前退出,提前退出按照靠档计息,最划算持有3年多一天,利率5.45%

产品类型:储蓄存款

蓝海银行5年期存款产品产品要素如下:

年化利率:持满5年,利率5.3%

购买金额:50元起购

期限:最长期限5年,可随时提前退出,提前退出按照实际利率计算

产品类型:储蓄存款

2、储蓄式国债储蓄式国债3年期利率4%,5年期利率4.27%,不满足题目年化利率5%的要求。

3、大额存单大型国有银行和股份制银行的大额存单很少能够达到年化利率5%,可以去当地农商行看看,农商行大额存单存200万,利率5%应该可以达到。

有200万的自由资金,怎么达到年5%的稳定收益?

有200万元资金,年收益率5%的话,一年投资收益就是10万元。

实事求是讲,没做对资金的流动性限制,要求5%的投资收益并不高,但是要想100%地确保收益,也是没有专业机构或人员给你打包票的。

以下建议,仅供参考,请严格按照“买者自负”原则,承担相应的投资风险。

一、国债整个2019年4月份,都有储蓄国债(电子式)发行,可以通过40家银行金融机构或27家网商银行渠道购买,其中的三年期国债收益率4%,五年期收益4.27%。

国债的安全性没得说,收益也可以100%兑现,深得保守型投资者和中老年朋友喜爱。

二、银行存款目前比较有竞争力的银行存款产品,利率可以达到4~5.5%左右。

这需要投资者选择好存款银行,比方地方性的城商行、农商行、信用社或者民营银行、互联网银行。还要考虑好存期,一般是一年存期4%左右,三到五年期超过5%,个别银行甚至推出了利率达6%的智能存款产品。

关于银行存款的额度,为确保绝对的安全,请按照存款保险条例明确的包赔额度,严格做到一家银行存款不超过50万元。

三、理财产品在资管新规2020年底过渡期之前,部分银行还有保本型理财产品发售,但是目前预期收益率一般不会超4.5%;结构性存款产品,收益率一般1.5~8%左右,但是才有三分之一可以达到预期收益;还有银行信托产品等,收益率超过6%,风险不好一概而论。

四、P2P网贷谈及固定收益产品,P2P网贷是绕不过的坎。2018年是网贷风险集中爆发的一年,今年又有团贷网这个大雷,令投资者损失惨重。不过好消息是今年真正要搞备案了,实际上可能搞成发牌照。

有兴趣的话可看看陆金服、拍拍贷、宜人财富、桔子理财、小赢理财等头部平台,重点关注有保险公司承保履约险的产品,或者明确的陪标,并严格根据自己的风险承受能力分散投资。此类产品预期收益率为5~8%。

如果投资者收益预期目标是5%,那么投资一家平台应严格控制在可投资金融资产的5%以内,分散五家,每家做最多投5万。

综合以上,按照风险分散原则配置各类投资品,200万元资金应该可以实现年收益率5%以上,且风险基本可控。

有200万的自由资金,怎么达到年5%的稳定收益?

那就追求类固定收益率的信托吧。

不能说是稳定,但是5%的概率也是非常的大的。按照现在的信托产品的收益来看,就是一年期也是有6.2%的收益率的,虽然风险在R3级别。但是也没有必要担心其中的太多的风险。

不过还是要留意投资的项目,担保信息等等。

同时部分还会定期分红,到时的计算方式是:

计算过程如下计息天数=还款日(不含)-成立日(包含)=11天(2019年3月26日至2019年3月15日)

还款比例=本次还款额÷总规模=1/9

应分配本金=投资者初始投资额×还款比例

应分配利息=投资存续本金×收益率×计息天数÷365

举个例子,假设一个300万资金的。

本次应分配本金=300万元*1/9=33.33万元;

本次应分配收益=33.33万元*7%×11天÷365=703.20元

以上收益测算仅供参考,实际入账金额以信托公司清算到账金额为准。

有200万的自由资金,怎么达到年5%的稳定收益?

去平安陆金所,保本保息

有200万的自由资金,怎么达到年5%的稳定收益?

200万资金要想达到年化收益率5%,现阶段是比较容易实现的。通过银行产品,可以实现超低风险的5%稳定收益,通过非银行产品,承担一定风险,可以实现10%左右的超额收益。

方式一:银行产品。银行中能够达到年化收益率5%的产品主要有两大类,一类是银行理财,另一类是近两年出现的智能存款款。

银行理财:银行理财是银行推出的常规产品,与银行存款不同,银行理财产品把用户的资金投向不同的项目当中,例如前几年最火的房地产项目。很多大银行的理财产品都能够达到5%,且类型多样,期限灵活。虽然银行理财不能直接承诺保本保息,但实际操作过程中,其安全性非常高。

智能存款:这是一些中小民营银行最近一两年推出的高利率定期存款产品,属于银行存款大类当中的产品,利率非常高,例如亿联银行的五年期产品利率高达6%,很多中小民营银行智能存款都能够达到5%以上。

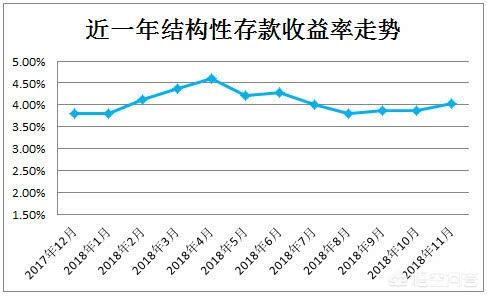

结构性存款和大额存单:这也是面向资金量大的用户推出的产品,目前利率在4.2%左右,离楼主所希望的收益率有一点差距,可以作为配置考虑。

方式二:非银行产品。非银行产品主要有两大类,即信托产品和私募基金产品。

信托产品:信托是面向高净值人群推出的产品,大多数信托产品为固定收益率产品,当下信托年化收益率在8%-12%之间,收益越高风险越大。总体来说信托的安全性可控。

私募基金:私募基金产品种类丰富,包括股权投资基金、债权投资基金、量化基金、期货等。对于楼主的要求,可以参与固定收益率私募基金,当前的收益率在9%-13%左右。

总体而言,楼主5%收益率是能够达到的,要求并不高,若担心风险可以购买银行产品,如果可以承担一定风险,建议考虑信托和私募基金。

大南山伯爵,NUS博士后,资深金融人士,用专业的知识、大白话的方式为您科普投资理财知识,让天下没有难懂的金融!欢迎关注、留言交流。内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。