全面推广的惠民保怎么样?

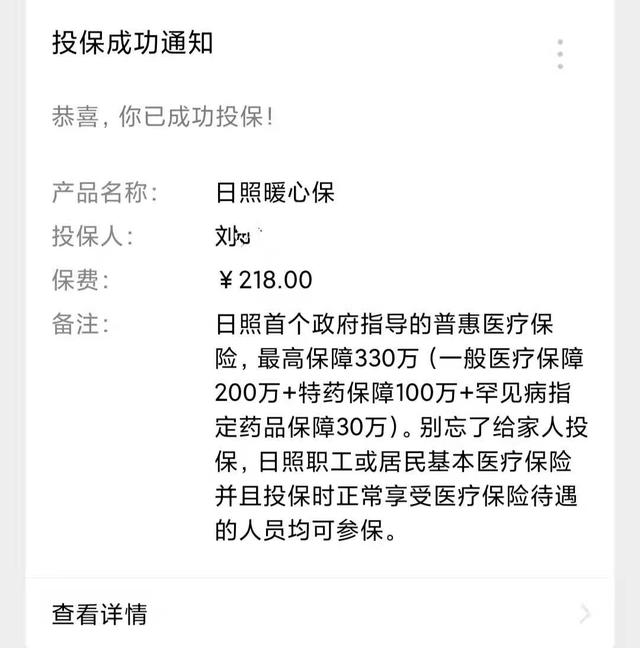

“惠民保”的宣传力度不小,在各地的叫法和保额也略有不同,比如在山东聊城叫“聊惠保”,单人一年保费89元;我们日照市叫“暖心保”,一年保费109元。

虽然各地叫法、保费上略有差异,但基本万变不离其宗,在参保人群、报销比例、免赔额、起付线上基本一致。

在我们这里,自11月份“暖心保”首次推出以来就受到了欢迎,大家的参保热情很高,截止到11月9日,参保人群已经突破了25万人。

老刘在仔细研究了“投保须知”和“理赔须知”后,果断给年迈的父母双亲投保了,但考虑到我本人、妻子、孩子尚且年轻,发生大病医疗的概率极低,所以我们三人没有投保。

那么“惠民保”究竟有哪些优点、哪些短板呢?到底值不值得投保、适合哪一类人群投保呢?

下面老刘就结合自己的认识和理解,以我们这里的“暖心保”为例,来介绍一下“惠民保”的优缺点所在:

第一,优点:医保局牵头、保费低、缴费灵活、保障高、报销比例大、可带病参保先说一下优点吧:

1,医保局牵头,9家保险公司共同承保;

大家都知道我国医疗保险体系大致可以分为两大类,一类是社会医疗保险,比如城镇职工医疗保险、城乡居民医疗保险,这类保险是不以盈利为目的的,属于社会福利的一部分;另一类则是保险公司推出的意外险、医疗险等商业医疗保险产品,这类保险带有商业色彩,是以盈利为目的的。

单就“惠民保”来看,此保险介于两者中间,既有社会福利的一面,也兼有商业保险的色彩。拿我们这里的“暖心保”为例,虽然9家商业保险公司共同承保,但是医保局负责指导、中行保险监管委员会负责监督,这就赋予了暖心保“公信力”的一面,即便保险公司会盈利,盈利也比普通的商业医疗保险产品低,使得参保人避免了很多商业保险上的“坑”。

2,保费低、缴费灵活;

正是因为带有社会福利性的色彩,所以保费并不高,比如“聊惠保”一年的保额只有89元、暖心保109元。这个保费标准比起动辄几千元、上万元的商业医疗保险产品可低太多了。

再就是缴费灵活,参保人可以使用任何缴费方式,个人医保卡中的个人账户余额也可以用于支付,且不限于持卡人本人,可以同时给父母、孩子、配偶缴费,在一定程度上减轻了缴费负担。

3,保障高、报销比例大;

有人可能会有这样的质疑:“保费低则意味着保障不足、报销比例小”,其实完全不是这样,虽然保费只有109元,但是最高保障可以达到330万,报销比例可以达到60%或80%,无论是最高保障还是报销比例,都可圈可点。

4,可带病参保;

惠民保打破了传统的商业医疗保险的参保壁垒,传统的商业医疗保险在绝大多数情况下是不允许“带病参保”的,甚至有过重大病史的人都被排除在参保范围之外。

但是惠民保做到了参保范围最大化,一是没有年龄上的限制,小到刚出生的婴幼儿、大到八九十岁的老人,都可以参保;二是可以“带病参保”,即便现在处于治疗期、即便之前有重大病史,但依然可以参保,这就非常有“针对性”,“参保即能报销”,大大降低了治疗支出的压力。

第二,重点说一下“起付线、报销比例”的问题对于参保人来说,大家最看重的就是“起付线”和“报销比例”的问题了,那么以“暖心保”为例,这109元的保费究竟能有多大的保障作用呢?

我们不妨举一个实际的例子:

假设老张在参保暖心保之后不幸患上了癌症,治疗费用的总花费是102万元,他是上班族,参保了城镇职工医疗保险,在基本医疗保险报销完毕后,个人自费的部分是57万元。如果老张没有参保暖心保,那么57万元的费用是全部由自己来承担的。

假设这57万的费用包括:30万的“医保政策范围内个人负担部分”,即基本医疗报销比例之外的部分;7.5万医保范围外的自费部分,即不在医保报销名录里的药品和医疗器械等;特定高额药品费用19.5万元。

如果老张同时参保了暖心保,那么这57万的自费部分还可以继续报销,按照暖心保的免赔金额和报销比例,以上三部分的免赔金额分别是2万元、2万元、1.5万元,报销比例分别是80%、80%、60%。

也就是说,这57万能报销的金额是(30万-2万)*80%+(7.5万-2万)*80%+(19.5万-1.5万)*60%=22.4万+4.4万+10.8万=37.6万。最终个人花费只有57万-37.6万=19.4万。

对于老张来说,109元的保费额外换回37.6万的报销,你说值不值?

第三,说一下短板:以上我们介绍了惠民保的优势所在,但是不得不说,任何一种医疗保险产品都不会是绝对完美的,总有一些短板,那么惠民保的短板在哪里呢?主要有以下几个方面:

1,对于小病患者来说,免赔额的设置有点过高了;

以暖心保为例,基本医疗保险统筹内的住院及门诊特慢费用、统筹外的住院费用、特定高额药品、罕见病指定药品的“免赔额”分别是2万元、2万元、1.5万元、1.5万元,这一免赔额的门槛稍显过高,倘若某病人治疗花费20万,基本医疗报销后自费5万元,其中统筹内住院费用1.9万、统筹外住院费用1.7万元、特定高额药1.4万元,恰恰都在免赔额之下,那么也就无法享受报销。

从这一点也可以看出,参保人群更适合年龄偏大、有重大疾病风险的人群,对于年轻人来说,如果产生重大医疗的可能性较低,那么参保必要性就没有那么高了。

2,参保人群被限定在参加基本医疗保险的基础之上;

但凡是惠民保的参保人群,那么必然必须是“基本医疗保险”的参保人群,也就是城镇职工医疗保险、城乡居民医疗保险的参保人,否则就不能参保,也就无法享受该政策。

这对于参保惠民保来说是一个较大的限制,说得直白一点,要想享受惠民保的医疗保障,首先需要是“基本医疗保险”的在保人群。

写在最后:以上从各个角度介绍了“惠民保”的优点和短板,总体而言,惠民保是在各地医保局的指导下,联合多家商业保险公司共同承保的医疗保险品种,具有很大的公信力,带有社会福利性的色彩。虽然有短板,但这并不影响它是一款性价比较高的补充医疗保险产品,还是很值得参保的,尤其是目前尚处在治疗期或者未来出现大病风险较高的老年人、体弱的人群。

有能力的话还是尽量参保吧,多一份保障就多一份安心。

对此,大家怎么看?欢迎留言交流;

码字不易,给点个赞、点个关注吧。

全面推广的惠民保怎么样?

惠民保,推广的力度确实非常大,但是,实事求是地讲,这款保险,其实局限性非常大,并不适合所有的人购买。

第一个问题,理赔门槛非常高。基本是自费超过两万以上的才可能获得理赔。

例如,某甲做手术,一共费用五万元,用新农合报销了三万元,剩余两万元,惠农保的条款规定自费超过两万以上的才会理赔,所以,本案惠农保不赔。

再如,某乙是城镇职工医保。因某病花费十一万元,经职工医保报销后,自费两万两千元。再用惠民保报销,扣去两万元字免赔额,剩余两千元按百分之八十报,得一千六百元。和十一万的花费比,这一千六实在不多。

其实前边两个例子,五万元和十一万都属于比较大的疾病,显然,低于这个数额的都不会受益。

第二,惠民保购买前已经有病的,报销比例更低。

以上述第二个例子为例,如果这种病是在买惠民保以前得的,那么本来不多的报销还要打折扣。

总的来讲,这款保险,广告宣传很多,但是多数广告夸大受益面,隐瞒门槛过高的缺点。所以大家买这款保险的时候,要认真看一下保险合同文本,看是否适合自己。

全面推广的惠民保怎么样?

首先是要明白惠民保是有保险公司来运作的,他们是要盈利。对大病还是有一定的好处的,但是对一般人来讲,哈哈哈,你明白的。

全面推广的惠民保怎么样?

第一,起付线太高;第二,一年花30万看病的群众不能说没有,但是还是经济条件好的人多,所以惠民保解决的不是贫困家庭问题;三,报销可达几百万的问题,就是商业保险公司的噱头,事实上医保报销之后,统筹内的费用个人负担超过10万的很少,超过20万的基本没有,而统筹外的费用惠民保纳入报销的范围实在是很少。四,惠民保由政府有关部门参与规划,各地要求缴纳的保费不一,相关部门是否做了精算和调查?

全面推广的惠民保怎么样?

首先,惠民保收费低(89元,聊城)、保额大(230万)、门槛低(2万)、缴费灵活(可用医保卡)、限制少(不管年龄和是否有病),有了这些宣传,一上市很受欢迎。

冷静一下,研究一下条文和报销比例:举例来说吧:住院花费10万,医保报销了7万,自付了3万,注意这3万里面有5000元属于医保报销范围之外的,这样惠民保报销基数是3-2-0.5=0.5万,有5000参与报销。报销比例是80%,也就是4000元,如果是既往病史,报销比例为30%,也就是报销1500元。不过这2万的门槛是一年内的,可以累加。

看上面这个表,230万的保额也是分开的,分三部分。

还有,这个保险是和医保捆绑的,属于医保报销范围外的住院费用不报销,也就是医保不报,这个保险也不报。

这是我通过各方努力了解的惠民保,供大家参考。不当之处,欢迎指正。

全面推广的惠民保怎么样?

很好,这就是众筹平台,对于得了大病和有即往症的很有帮助,免赔额低点就更好了。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。