商业贷款30年,49万,5.83%需不需要改浮动利率?

应该改!

5.83%的利率,之前贷款基准利率是4.9%,也就是在基准利率基础上上浮了19%,上浮幅度很大,这么大的上浮幅度可能是最近两年才买的房子,或者是二套房。

假如改成浮动利率,那么以后您的房贷利率就是LPR+基点,也就是LPR+1.03%(基点=原房贷实际利率-2019年12月份LPR4.8%)

所以以后您的房贷利率跟LPR挂钩,LPR涨则房贷涨,LPR跌则房贷跌。

只要LPR低于4.8%您就相当于赚了,LPR高于4.8%就相当于赔了。

那么LPR的走向如何呢?我们看下图,LPR由2019年8月的 4.85%降到了2020年2月的4.75%,降了0.1%,呈现下降的趋势。

众所周知的疫情原因,国家和地方在疫情结束后首先任务是恢复经济,刺激经济增长,从一系列的金融措施来看,也确实在降低贷款利率,帮助企业减负,降低融资成本,因此在可遇见的未来5年,我认为LPR整天呈现下降的趋势。

未来5年有很大的肯定LPR继续降低到4.8以下,但是幅度和空间不会很大,因为这是一个循序渐进的过程,降价幅度太大不利于金融市场的稳定。

因此,如果您贷款期限剩余少于5年我建议转为LPR。

但是不可否认的一点是,房贷作为中长期贷款还款期限很长,这期间LPR的变化趋势谁也无法准确预测,特别是5年以后LPR是什么趋势无法准确预测。

我们从欧美发达国家的发展历程来看,利率总体呈现下降趋势,有些欧美发达国家利率低于3%,有的仅仅徘徊在1%左右,那么我国最终会不会进入低利率时代?不敢确定,但是有极大可能。

因此,如果贷款期限剩余5年以上,不能准确预测LPR,因此不敢保证是不是转为LPR更合适,但是如果是我,我会转为LPR,我相信以后得LPR总体呈现下行趋势。

以上就是我的解答,希望对您有帮助。

评论点赞,腰缠万贯;关注老刘,越来越牛。

商业贷款30年,49万,5.83%需不需要改浮动利率?

谢谢邀请。商业贷款30年,49万,5.83%需不需要改浮动利率?

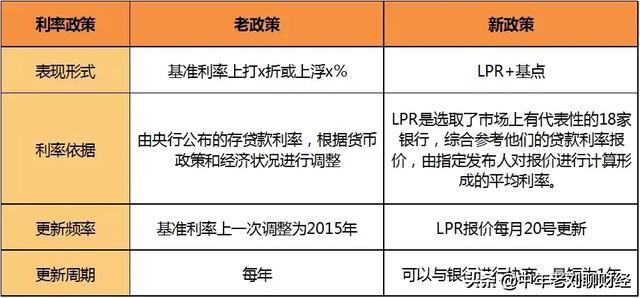

先来简单计算一下,利率5.83%,2015年10月24日起,五年期以上贷款实行的基准利率是4.9%,5.83%/4.9%=119%,也就是当时申请时执行的是上浮1.2倍利率,你这个上浮比例很高啊,多半是二套房了。

选择不改动的固定利率有利,还是改成浮动利率更有利呢?

选择固定利率:如果未来LPR下降,你还需要按照固定利率还款,那么你就亏了,但是如果未来LPR上升,那么你就得利了。所以,选择固定利率是否划算,关键取决于未来LPR的变化趋势。

改为浮动利率:如果选择跟随LPR浮动,基本上可以确定地是,2021年你地的月还款额度会下降一部分,因为目前来看LPR是下降趋势,但是这个市场报价利率下降幅度有限,也不可能长期一直下降。而且从实际降幅看,自从实行LPR与房贷利率挂钩制度以来,五年期以上LPR实际上变化很小,从4.85%降低到了去年12月的4.75%。

所以,问题的关键是未来LPR走势,不过这个还是其实可以预测的,下图是过去25年来的贷款变化趋势。

大家可以看到,从1996年到2015年,五年期以上基准利率从15.12%一路下跌至4.90%,跌幅很大,看起来也是长期走低的趋势!但是如果仔细看,我们会发现从1999年到2007年这8年,2008年到2011年这3年之间都是不断上升的。那么这两个时间段内发生了什么呢?

首先,这2个时间段都是我们经济快速往上走的时候,尤其是2008年有一个非常大的事件就是美国爆发了次贷危机,然后中国推出了4万亿,这个举措尽管至今仍然褒贬不一,但是在当时经济明显是向好的。而贷款利率下降的几个时段,从1995年到1999年,2007-2008年,2012年到2019年,这几个时段的感觉大家应该也很清楚,那就是经济增速出了问题,尤其是最近几年,关于L型的讨论更是非常激烈,但总体上还是有一种声音,那就是,即使有中美贸易谈判的问题、经济结构转型的问题,中国经济大概率会在1-2年完成探底并再度上行,这个是大的判断原则。也就是说经济好的时候,央行会选择加息,下行的时候会降息。

其次,如果中国经济尤其是制造业成功转型之后,经济增速大概率会重新起飞,那么从周期上说,维持10年以上的大好局面完全没有问题,因为转型之后的经济质量更好,所以上行的惯性也就更持久,那么按照之前的货币政策,在这个上行周期内,LPR的走势大概率会走高的。而从实行LPR制度以来,我们可以看到几个月内的五年期以上的LPR变化不过是从4.85%到4.75%而已,很少的变化,所以即便未来2年内LPR继续走低的概率也只会在4.6%以上。但是一旦经济基本面全面转好,未来LPR可能会有一个大幅走高。也就是说尽管近1-2年内央行降息的可能性很大,但是从长远看,加息的概率更大,我们不能为了眼前这2年的利益,放弃未来十几年的利益。

此外,这个合同改签有6个月的缓冲期,但是只有一次选择机会,是选固定利率,还是随LPR浮动,慎重一些,毕竟是30年的事件周期,距离8月31日的理论上的截止日期还有半年时间,可以稍微等等,看看8月20日的LPR是多少在最后做决定也是来得及的。

欢迎关注和点赞,一起交流投资和理财经验。

商业贷款30年,49万,5.83%需不需要改浮动利率?

咱们先来计算一下,你的加点。下面有个简单的表格,可以对照着看一下。5.83的话,差不多是房贷利率的1.2倍。

你的加点值是1.03%。这个加点值是什么意思?咱们下面继续说。

如果选固定利率,就是你的房贷利率在未来几十年内都不会变动了,一直都是5.83%这个值。

如果你选成浮动汇率。你的贷款利率是上一年12月5年期lpr利率加上加点。也就是。lpr利率+1.03%。

咱们拿2021年来举例。2021年的利率等于2020年12月的lpr利率+1.03%。假设今年12月lpr利率是4.7%,20221年,你的执行利率就是5.73%。比原来的利率要低0.1%。

这样算的话也就是说前年12月lpr利率只要低于4.8%,你下一年的还款利率就是比以前要低的。转换为浮动利率就是值的。

那下面最关键,因素就是未来几十年lpr利率会是什么样的变动情况?如果始终比4.8%低,那你转换为浮动利率就赚大。

从当前的经济情况来看。至少五年内利率是降低的趋势。也就是说,前五年你还款肯定会少。

但是再过十年呢就不好说了。十年后的世界是什么样子?我们不好去猜测。

有可能你的利率会上涨。到时候还款额度可能就会多一些。

如果认为十年后利率也不会大涨的话,你完全可以选浮动利率。

另外,如果你有提前还款的规划就更好了。能在5到10年内把欠款还清,那么你选浮动利率可以省一些钱。

即使不提前还款,我觉得选浮动利率也是可以的。占了五~十年便宜之后。等到十年以后的时候,我们的本金少了,还款额就少了,而且收入也多了,那时候多一点利息也没有关系了。

商业贷款30年,49万,5.83%需不需要改浮动利率?

我来帮您解答一下这份“选择题”吧!答案肯定是选择浮动利率,然后重定价周期选择1年,可以更好地利用降息窗口。下面我来具体分析一下。

当然,选择LPR定价的一个前提就是认准了LPR的下降趋势,因为世界各大经济体的利率都在下降,甚至出现了零利率、负利率。就在2月20日5年期以上LPR再次下降5个基点到了4.75%,可以说降息通道其实已经打开了。你有一笔30年期限的商业贷款,贷款利率5.83%,基准利率上浮不到20%,应该是比较正常的。绑定了LPR的“加点”浮动模式,只要LPR下降,都可以享受到降息的好处,只是幅度大小的区别而已,而如果你选择了固定利率,以后不管LPR怎么降,都跟你无关,就是这么简单。

商业贷款30年,49万,5.83%需不需要改浮动利率?

这就像一场赌局,银行是庄家,他制定的模式规则让你们玩,如果你觉得你能玩的过庄家,那你就选LPR[灵光一闪]

商业贷款30年,49万,5.83%需不需要改浮动利率?

建议固定,都是套路

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。