请问LPR是什么?未来LPR是否会上行?

LPR是什么?

LPR就是贷款基准利率,是银行执行的贷款利率,它是由银行报价团(截止到2019.8.21日已有18家银行加入报价团)自主报出本银行的贷款基准利率,然后由人民银行经过对各报价进行算数计算后形成的统一利率,由人民银行每月21号对外披露。

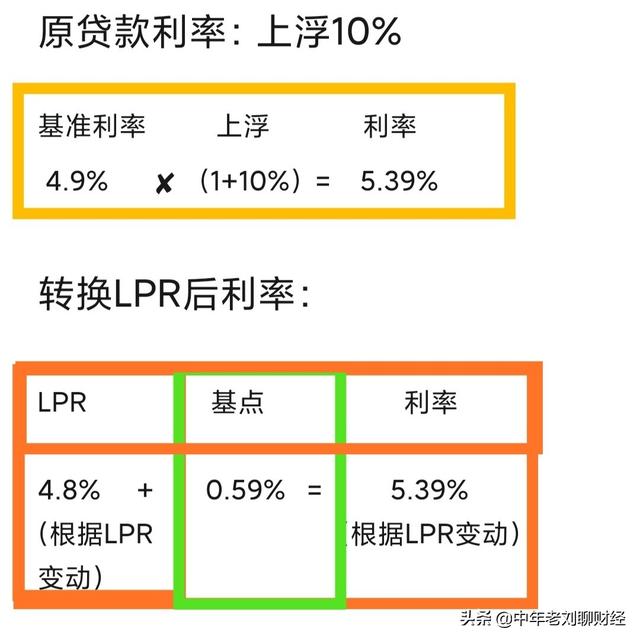

题主的问题:19年贷款87万,9月首期还款,利率4.9%基准的基础上上浮10%,即5.39%,贷款期20年,怎么改?首先,在2020.3.1日-2020.8.31日期间,由您自主选择是坚持固定利率还是浮动利率。

不管选择“固定利率”还是“浮动利率”,其实都是“LPR+基点”的浮动利率。之所以会有“固定”和“浮动”的区别,是因为选择的“重定价周期”不同。

根据央行规定,重定价周期最短1年,最长可以是整个合同周期。

“固定利率”产生的原因是因为重定价周期选择的是整个合同周期,而“浮动利率”产生的原因是重定价周期选择的是1年、3年、5年等。

比如:2019年12月的LPR为4.8%

如果选择定价周期为“整个合同期”,那么您的利率就是4.8%+0.59%=5.39%,这就是“固定利率”,因为选择的定价周期为整个合同期,所以无论以后LPR如何变化都与您无关,您的利率固定在原利率5.39%不变。

同样,如果重定价周期选择5年,那么您的利率在2020年-2024年整5年间的每个月利率都是4.8%+0.59%=5.39。等一个5年定价周期结束后,您的下一个5年定价周期的利率是:2023年12月的LPR+0.59%,假设2023年12月LPR为4.5%,那么接下来的5年您的利率是4.5%+0.59%=5.09%,以此类推。

小结:从以上分析我们知道,如果选择“浮动利率”,还款多少关键取决于LPR变动趋势和定价周期的年长。

LPR未来的趋势是怎样的?5.39%利率,剩余20年还款期,应不应该改?LPR趋势:央行LPR从2019年8月份到2020年2月份已经调整了两次,分别由4.85%降到4.8%,由4.8%降到4.75%,从短期来看,呈现下跌趋势。

从全球范围来看,部分发达国家已经进入低利率甚至0利率、负利率时代,有学者认为我国也将进入低利率时代,只是时间问题。

但是我认为,房贷毕竟是中长期贷款,未来LPR很难说上涨或者下跌。

总结建议我的一贯态度是,旧利率低于4.9%的基准利率不要改,继续坚持固定利率,旧利率高于4.9%的选择LPR。

以上是我的建议,以供参考。

评论点赞,腰缠万贯;关注老刘,越来越牛。

请问LPR是什么?未来LPR是否会上行?

所谓LPR是指金融机构对其最优质客户执行的贷款利率,其他贷款利率可根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在LPR基础上加减点确定。

LPR机制创设于在2013年10月,央行在2013年7月全面放开金融机构贷款利率管制,随后创设了LPR。2019年8月之前由10家银行组团报价生成LPR利率,2019年8月当月开始,报价银行团增加到18个。

每月20日,18家银行就中长期商贷利率报出自己的价格,去掉最高和最低价,剩余16家报价平均即求出当月的LPR利率。

题主目前实际利率为5.39%,与2019年12月20日报价的LPR相比较增加了0.59%,这个0.59%就是现在耳熟能详的LPR加点的加点值,这个加点值在剩余还款期不变。

如果选择固定利率,今后19年还款都是5.39%。

如果选择LPR+0.59%,这就取决于LPR的升降。如果LPR下降,即利率下行,对你有利,假设LPR下降到4%,那你实际利率就仅仅4.59%,同样如果LPRS上调,你也要相应上调,假设LPR报价5%,那你的利率就变成了5.59%。

可见转换与否取决于未来LPR走势。

溯源看来,未来利率下行是大概率事情,但是也不会大幅度下行,但反过来想,你转化了对你没有坏处,还可能有好处,加上LPR是大势所趋。

综合结论:建议你转换成LPR加点模式!

我是溯源归一,极简投资践行者!请问LPR是什么?未来LPR是否会上行?

LPR是什么?

LPR ,是Loan Prime Rate的英文缩写,如果按字面意思翻译是优惠贷款利率,按照官方定义是贷款市场报价利率,实际上是商业银行能给与客户的最优惠利率,每月20日(遇节假日顺延)9时前,18家商业银行会以0.05个百分点为步长向全国银行间同业拆借中心报出自己银行的LPR,全国银行间同业拆借中心按去掉最高和最低报价后算术平均的方式计算得出最终的LPR,并向社会公布。

LPR的报价行,原本有10家,分别是工商银行、建设银行、农业银行、中国银行、交通银行这五家国有大型银行,浦发银行、中信银行、招商银行、兴业银行、民生银行五家股份制银行,而现在增加了两家城商行西安银行和台州银行,两家农商行上海农村商业银行和广东顺德农村商业银行,两家外资银行渣打银行(中国)和花旗银行(中国),以及微众银行和网商银行这两家以互联网运营为主的民营银行。

所以说,LPR代表的是市场最优惠利率水平,而且更新频率较基准利率更高, 具备较强的参考价值,这也是为什么要从基准利率转为LPR的重要原因。

转换会发生什么?目前,大多数人的房贷利率是这样的:现房贷利率=贷款基准利率(1+浮动比例)。(浮动比例可为负)

转换之后,所有人的贷款利率将变为:贷款利率=LPR利率+加点(加点可为负)

加点怎么来的呢?加点值=现贷款利率-2019年12月LPR

举两个例子:

假如你在2018年办理房贷,约定执行利率为为基准利率基础上上浮10%,目前5年期基准利率是4.9%,因此当前执行利率为4.9%*(1+10%)=5.39%,而2019年12月发布的5年期LPR为4.8%,那么加点值就是5.39%-4.8%=0.59%。

假如你在2017年办理房贷,约定执行利率为为基准利率基础上下浮10%(也就是打9折),目前5年期基准利率是4.9%,因此当前执行利率为4.9%*(1-10%)=4.41%,而2019年12月发布的5年期LPR为4.8%,那么加点值就是4.41%-4.8%=-0.39%。

所以,加点值可正可负,但一经确定,和原来的浮动比例一样,合同期内不会再做调整。

我的房贷利利率会降吗?首先,今年你的贷款利率不会变,我们以原合同执行利率为为基准利率基础上上浮10%为例

假设你不参与这次转换,那么今年你的贷款利率按原合同执行,一般来说,今年肯定不会变。

假设你参与这次转换,选择随LPR浮动,按照相关规定,会按本次转换后的利率执行到2020年12月31日,你往上看一下转换规则,你会发现,只是贷款利率计算方式换了,你的执行利率实际上是没变的,4.9%*(1+10%)=5.39%,4.8%+0.59%=5.39%,是一样的

假设你参与了这次转换,但是选择固定利率,那么不用说,还是5.39%。

那么未来的利率呢?

还是以上面以原合同执行利率为为基准利率基础上上浮10%为例。

如果你在2020年8月31日前完成了转换,选择每年1月1日重新定价,每年重新定价。

假如2021年1月1日的LPR也就是2020年12月20日公布的LPR值为4.6%,那么2021年1月1日-2021年12月31日你的贷款利率就是4.6%+0.59%=5.19%,相较现在的5.39%来说是降了。

假如2021年1月1日的LPR也就是2020年12月20日公布的LPR值为5%,那么2021年1月1日-2021年12月31日你的贷款利率就是5%+0.59%=5.59%,相较现在的5.39%来说是升了。

当然,也可以选择根据你的贷款发放日如2018年3月3日对月对日调整,那么就是每年的3月3日根据当年2月20日公布的LPR重新计价,道理是一样。

细心的朋友可能已经发现,无论你原来的贷款利率是高低是多少,未来贷款利率升还是降,其实取决于重新定价日前LPR是升是降。

所以,如果你的重定价日为每年1月1日,那么在转换之后2020年的贷款利率仍会维持之前的利率水平,也就是2020年的月供不会有变化。然后接下来你就要关注每年12月20日的LPR报价水平,以此来决定下一年月供。

未来LPR是否会上行?通过上文,我们实际上可以得出结论,如果未来LPR上升,那么转换就不合适,或者说选择固定利率更合适;如果未来LPR下降,那么转换就合适,最关键是判断未来LPR的走势

有人说,你这不说的废话吗?你就告诉我未来LPR是升是降。

抱歉,我真没那个水平,作为利率市场化的产物,LPR的长期走势还是存在一定的不确定性,我要是能判断未来二三十年LPR具体走势,我大可以写本书,等二十年以后估计能获诺贝尔经济学奖。

不过,还是可以看出一些趋势的。

首先,从2019年开始,全球进入降息周期,各国央行纷纷调低基准利率,欧洲和日本已经是零利率甚至是负利率,我国也多次降准,已然是降息的前奏;

其次,为了应对疫情对企业和个人的影响,我国央行已采取一系列措施降低贷款企业和收入受影响的借款个人的负担,为恢复经济发展,降低利率是有效的措施;

再次,过去30年我国的市场利率水平总体上看也是震荡下降的趋势,未来步入低利率时代,可能性更大;

最后,从LPR本身的走势来看,从去年8月到今年2月也是稳步下降的趋势。

某种意义上说,选择随LPR浮动,也是押注了中国经济的走势。

虽然我不敢说未来LPR肯定是升还是降,但如果押升押降我肯定押降

究竟该不该转?前面讲了那么多,究竟该不该转呢?

我认为得分人。

如果你的贷款剩余还款期限少于10年的借款人,或者是对利率(利息)变化比较敏感,可以选择随LPR浮动,可以享受短期内LPR下行带来的利息减少。

如果你更重视利率稳定不愿每年都算要还多少房贷,或者对目前的利率比较满意,也可以选择转换为固定利率。

如果你现在比较犹豫,可以等到8月份再做决定,一是看这段时间LPR的变动情况,二是看看其他人的选择情况。

请问LPR是什么?未来LPR是否会上行?

1、从可预见的长期来看,利率是走低的,也就是目前贷款按照新的LPR合算一些,当然之前低利率打七折啥的需要单独计算。

2、但是也应当看到,该制度本质上是维护银行利益的,是将银行的因利率波动产生的经营风险转嫁到个人头上的,因此对银行的稳健发展更有利,反之个人的长期风险将变得完全不可控。

3、个人风险不可控第一方面来源于政府政策风险不可控,比如,政府可能因某一特殊事件将利率调整到10以上,然后在利率下行时考虑国家经济系统风险而通过对经营贷、消费贷等“定向降息”而将房地产利率排除在降息之外。

4、个人风险不可控另一方面来源于社会发展形势不可控,比如苏联解体后俄罗斯经济危机期间,为了稳定外汇和物价等,利率一度常年在10%以上。如果是在LPR制度框架下低基准时期贷款100万原本固定利率只要还不到200万,但是由于LPR你需要还500到600万,后果可以想象,比日本房价暴跌更严重。

5、LPR后利率下行其实对个人好处有限,目前基本也就5个点左右的利率,贷100万三十年降到0(这个基本上不可能)也才降90万一般最多也只能降二三十万,上涨则动辄可能涨几十万数百万,怎么算都是风险大于收益。

请问LPR是什么?未来LPR是否会上行?

题主有三个问题,我们一个一个来回答:

一、LPR是什么?LPR是计算利率的标尺,对于老百姓来说,它和贷款基准利率是一样的。那既然都一样,为什么还要让老百姓转换呢?这是因为,LPR和贷款基准利率对于国家调控来说不太一样。

贷款基准利率每次一变动,影响范围太大,杀伤力非常惊人,在经济调控方面比较刚猛。同时,贷款基准利率是国家定的,反应不了市场的利率水平。很有可能会出现国家政策和市场需求相脱节的情况。

LPR则完全不同,它的本质是由国家和市场共同来决定的。先是国家调整中期借贷便利,然后十八家报价行根据自身情况以及中期借贷便利报出一个利率。上海银行间同业拆放利率计算平均值,得出最终的LPR利率。

LPR利率可以兼顾政策和市场,对于国家经济调控是很有帮助的。

二、未来LPR利率是否会上行很多人都说现在利率是下行期,我也非常认可。无论是从国家释放的信号,还是过往的利率走势来看,利率确实是下行的。可这个下行期究竟能持续多长时间呢?

无论谁说什么答案,这都是预测,关键看你更加相信谁的预测而已。我认为利率是不会一直下行的。为什么这样说?我们先知道利率下行的目的。利率下行是为了释放资金,释放资金是为了刺激经济。如果哪天经济不需要刺激了,利率还用下调吗?如果经济过热了,泡沫比较多了,利率是不是要上调呢?

调控经济是要跟着经济走的,而经济是有周期的。经济有周期,利率的变化也是会呈周期性的。

三、贷款利率为5.39%,转成固定利率还是浮动利率这样的利率算是比较高的,至少比转换的基准4.8%要高一点。毫无疑问要转换成浮动利率啊,也只有转换成浮动利率,你才有可能会降低贷款利率啊。只要LPR利率在你利率重定日是低于4.8%的,那你的月供就会减少。

利率重定日,一般是每年的一月一日,或签约日第二年的对应日。具体是哪一天,关键看银行的解释,每家银行习惯的操作方法都不一样。

如果还有没解释到的地方,欢迎继续提问。

请问LPR是什么?未来LPR是否会上行?

短期内以下行通道为主,长期来看不确定,如果以前有优惠,还是不变的好。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。