-

每当你看到李大霄是一种什么感受?

炒股不识李大霄,自称英雄也枉然。炒股只认李大霄,枉有金山也亏光。其实李大霄老师就像堂吉诃德,有着一种“虽千万里,吾往矣!”的理想主义精神。这种打不死的小强精神,德先生非常佩服。李大霄作为国内证券市场的敢下结论者,时不时就会讲出一些惊世骇俗的评判,什么婴儿底呀,黄金底呀,政策底呀,

-

柳州银行被拍卖,蓄户存款怎么办?

银行还是银行,只不过银行的股东变更而已。对于储户来说,可以称作为无感,就是不需要有任何感觉,也不会有任何感觉。柳州银行此次股权被拍卖,也是有着前因后果的。在这里不能展开来说,最主要就是原股东利用银行股东身份,在里面做了很多事儿呗。终于善恶有报,现在受到惩罚了,那么他也不可能再做股

-

年利率百分15利息高吗?为什么?

如果针对个人信用借款来说,年化15%的利率确实不算特别高,应该在整个利率水平中算中等吧。如果针对企业借款来说那就非常高了,如果针对个人抵押担保保证贷款来说,那也是相当高了。其实这个利率高与低,我们可以拿几个市场中常见的贷款品种来做比较。主要就是支付宝的借呗,微众银行的微粒贷产品,

-

信用社和邮储银行,三年定期存款都是4.125%,5万元,该选择哪家存款?

在这种情况下,两弱选一强吧,那还是勉为其难的存入邮政储蓄银行吧。这种年化4.125%的定期存款在两个行内都叫大额存款,他们可不是大额存单产品,都是各个银行内部自己制作的吸收存款的高息产品,一般来说只有柜台发售。只要储户不要被误导变成了理财产品,那其实安全性都一样。邮政储蓄银行网点

-

中信银行一张额度五万元的信用卡,收年费二千元,你们觉得合理吗?

才5万元的额度,信用卡年费敢收2000元,这不仅是不划算,简直都是银行信用卡在抢钱啊。随便去其他银行去看看信用卡,尤其是一些股份制银行和大银行,这种5万元额度是绝对不会收一分钱年费的。一般来说,信用卡必须收常规年费的,那就绝对不是普卡和金卡,一般都要到了白金卡之上。白金卡其实他的

-

中国平安保险是国企还是民企?希望用数据说明?

平安集团应该准确定义为一家混合所有制的金融控股集团。那就是说平安保险集团非国资控股、非外资控股、非民营企业,其实他是个挺奇葩的综合体。在一定程度上有点像深万科一样,公司管理层和高管在其中发挥着重要作用,而不是股东在其中,承担着最重要角色。大家可以看前十大股东,第一大股东用了所谓香

-

银行大楼那么高,真的有这么多部门在里面么?

不论银行有没有这么多人,或者需不需要那么多办公室。但是建一个地标式建筑物,是每个银行梦寐以求的事情。而且截止到目前,各个银行也是乐此不疲。谁拥有的楼更多,谁的楼更高,谁的楼更气派,好像就表明了谁家银行干的更好一样。这种观念其实是延续上个世纪美国银行业的做法。在美国大萧条时代,稳定

-

先返利润到期再返本金的投资可以做吗?

如果来换位思考,就会想得更加明白。你去拿别人的钱,号称去做某一件事业,还没产生收益,或者正在使用中,你能给别人利润吗?能算得清楚,到底有多少利润吗?从哪里能拿到闲钱给人家做利润呢?如果想来想去都想不通,那就说明他是个骗局。其实这不是一个正当的事儿。对方拿了你的本金,正在使用中,哪

-

近期银行业务员带礼品到各单位办理银行卡?无手续费,不用激活,就领礼品?为什么?

放心,这不是毒诱饵。要抵抗住诱惑啊。单位员工要真正能做得到,诱饵吃进去,但不上钩哦。不过一般此时银行也不会做强迫营销,也不用太过担心。 像类似这种,一年2~3次银行的客户经理去银行的合作客户单位,进行集中性扫楼,办理信用卡业务是屡见不鲜的。一般都是年中一次,年末一次。集中性的将客

-

邮储银行股东揭秘,马云马化腾在列。弃购股份的人会是什么心情?

一点也不用太过觉得惋惜或可惜,因为邮储银行上市后的长期表现还不知道如何呢。他们俩人做股东,对于上市后的短期表现没有任何影响。这两个国内最富裕的两马算是飚上了?啥大事都要掺和一把。确实邮储银行回归上市,是最后一家国内大银行上市了,之后也没有这么大规模的银行了。但是邮储银行能表现好吗

-

创业失败以后,你会选择打工,还是继续再创业,为什么?

“创业和打工,不是天堂和地狱的关系,而只是根据自身特点的人生两条路而已”。看看马云和罗永浩区别就明白了。其实人在成长的过程中,最重要的品质就是认清自己的能力。可以向多方面尝试,但是最终选择最长久的一条路还是将自己能力最大化的一条路。创业和打工其实是需要完全不同的两种特质,他们的性

-

央行拟“拉黑”网贷代扣业务,你怎么看?

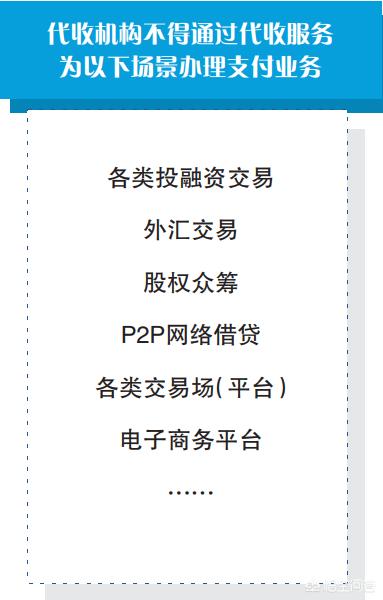

“乱世用重典”,目前第三方支付机构凭借着牌照,做的事情就是做恶者。央行此举其实主要是针对第三方支付机构协助各类违规或者违法网贷机构进行违规代扣,不知情代扣和随便编造名目代扣,从源头上进行管理和控制,这个动作早该做了,现在都有点晚了。在中国人民银行《非银行支付机构网络支付业务管理办

-

麦子资产被立案侦查怎么回事,麦子金服非法吸收公众存款, 你怎么看?

“自作孽,不可活。”熬了这么久才被立案侦查,麦子金服已经算是够幸运的了。当然在这中间他们演过不少的戏,做过不少自救的措施,但是前面做过的违规事情,做过的那些犯罪的事情,后面改正了,就可以无视啊?举个跨界的案例一讲大家就明白了。江西九江的女杀手劳荣枝,其实作恶的时间只有1996年到

-

投资商铺十五万,每年返百分之七,十五年后归还本金,值得投资吗?

如果是真的,那是个好生意。但是怎么可能是真的呢?谁给你保证这15年7%的回报啊?而且商铺在15年中,对方还会收取你多少管理费以及其他费用呢?就德先生看过的所有商铺投资案例中,只要打出每年返利多少,稳赚不赔的营销,最后的结果都是投资人手里拿一个烫红薯,扔也不是,吃也不是。这种营销方

-

欠了银行信用卡,6家一共80万,现在是借钱还好,还是等着破产法出来破产申请免债?

这两个事儿其实都不关联。即使个人破产法出来,也不是说你不还款了就可以破产了?你需要符合个人破产法的条件,才能破产哦。想个人破产也是有门槛的。1.现在还是踏踏实实的想怎么解决信用卡还款的问题吧。A.如果比较一下利息成本,能忍受分期还款的,那就将信用卡上面的账单进行分期吧。大约分期还

-

披着金融业的外衣,主要做着借贷行业的业务,这样的公司对社会发展是利大于弊吗?

这种所谓金融公司对社会没有一点的用处,他们不增加社会生产总值,也就是不产生GDP,只是不断的增加了社会的资金使用成本,在一定意义上,他们就是整个健康社会的寄生虫,也是一个毒瘤。这些所谓金融公司是没有任何价值观的,只有金钱观,这就决定了他们是最贪婪的摄取者,他们是不顾廉耻的社会秩序

-

与光大银行签约协议还完信用卡金额后,几个月不销账怎么办?

这种事情都能碰到?那还不发飙!当信用卡持卡人履行完自己的还款事宜之后,银行不按规定赶快销账和修改征信记录,他难道不怕被投诉和举报吗?无论是信用卡持卡人同光大银行直接签署了还款协议,还是同银行委托的第三方外包公司签署了还款协议。无论是签署的本金分期还款协议还是一次性减免的还款协议,

-

贷款四万今年还不上怎么办?

4万元不多,其实筹措一下还是可以去维持住一个正常的现金流的,不要贸贸然将自己的清白的征信变成了有瑕疵的征信。记得,未来的影响可是5年哦。在5年间你任何时候需要征信材料的时候,都会受到这个因素的影响。用互联网银行的借呗,京东金条、百度有钱花、头条的放心借,其实都可以进行过渡一下。虽

-

套取银行信贷资金,又转贷,(借款人明知),通过诉讼能要回来吗?

这种事情通过诉讼想要回放贷金额,千万要小心哦,别一不留神,自己反而进了监狱。那么只能等自己出狱之后,再去发起民事诉讼,要回放款金额了。其实这种套取银行信贷资金,转手进行民间放款,也是一种空手套白狼的方式吧。弄得不好,最后结果就是“反误了卿卿性命”。每个人都想赚钱,但是这种违背法规

-

贷款收取咨询服务费,手续费,借款管理费合不合理?为什么?

这个要看是谁收的,在借款的哪个时段收?90%以上都是违规,甚至违法的。别听有些所谓南京律师胡咧咧,他们要么不懂,要么就是一些高利贷公司的帮凶。如果是像银行等其他金融机构借款,银行等金融机构提出,要向放款机构或者第三方缴纳所谓咨询费手续费,管理费等等其他费用。那就属于捆绑搭售,这个