养老每年存1万,存30年合适,还是每年交1万社保合适?

当然是缴纳社会保险合适。

社会保险的优势在于:

第一,养老待遇是跟社会平均工资和物价情况挂钩的。

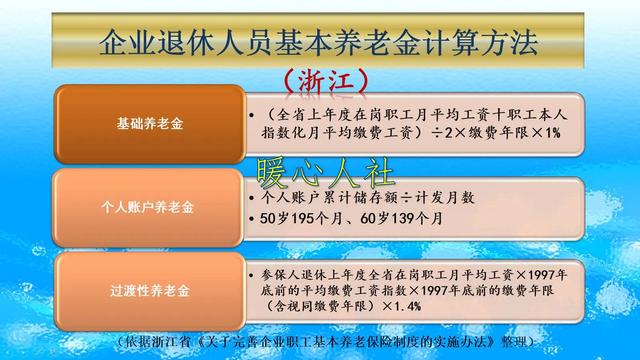

现在参加养老保险(职工基本养老保险)、未来领取养老金,计算公式现在基本上是全国统一的,主要包括基础养老金和个人账户养老金两部分构成。过渡性养老金情况比较特殊,现在参保缴费不产生这一待遇。

像基础养老金直接跟退休上年度社会平均工资相挂钩的。养老保险个人账户记账利率实际上也跟社会平均工资增长率的一定比例挂钩。

我们的社会平均工资增长率速度一般在8%~10%以上,未来可能会下降吧,但是相对来说待遇增长率远远超过自己储蓄增长利息。

我国的养老保险实际上主要是通过法律规定要求年轻人缴纳的养老保险费(养老保险费跟社会平均工资挂钩,因此才有了待遇跟社会平均工资水平挂钩的做法),用年轻人缴纳的保险费供养已经退休的老年人,属于现收现支的做法,这属于社会化养老的做法,因此也称为社保养老金。

可能有些老人觉得对“谁供养谁”有争议,认为自己过去为国家建设做了贡献,领取的养老金是自己积累的。说实话,贡献这种积累谁也没有见过,只是心里有数。国家也没有积累这一部分实际的资金,但是会认可老人所做的贡献。国家的做法是通过法律保障,筹措资金给老人发养老待遇,实际资金走向确实是国家通过法律强制用人单位和年轻人缴纳养老保险费,缴纳的养老保险费,当年基本上全部为老年人发放了养老金,养老金是现收现支、基本平衡的。。

如果是银行存款的话,现在存款的利率多低?最新一期储蓄国债发售利率三年期只有3.2%,五年期是3.37%,说明国家的利率正在逐渐下降。而物价的增长却在持续不断的攀升中,所以把钱存到银行中真的很不划算,也会面临巨大通货膨胀的压力。

第二,养老保险具有无限供养的责任。

其实退休以后,养老金还会根据社会平均工资和物价增长情况进行调整,这是我们国家十几年来一直坚持的一种制度。社会保险法中都做了同样的规定,所以未来养老金还会持续增长的。像我岳母刚退休时养老金500多元,现在养老金是3300多元。养老金花不了,每月还可以省出积蓄来。

养老金的增长会一直持续到退休老人去世为止,不管退休老人是活到80岁还是100岁。

退休老人去世以后,国家还会按照规定发放一定的丧葬补助金、抚恤金待遇,两部分待遇是跟去世上年度所在省份城镇居民月人均可支配收入挂钩,实际上也有一定的成长性。

相对来说如果是我们银行存款使用权是有限的,存款花完了就不会有这样的待遇。存款使用起来一定要精打细算,除非对未来已经绝望,比如说自己已经得了大病。否则万一年纪大了以后,没有养老储蓄,可能会拖累家人的。储蓄唯一的好处就是自己可以随意动用,万一得了大病可以用来支取治病。养老保险是无法做到的。

1万元存款现在看起来很多,随着物价的增长,30年后能值不值现在的1万元还不好说。

对于未来的保障尽量还是以保值增值为前提,把钱存银行虽然安全性能够有一定保障,但是其保值增值能力还是最弱的。

所以,一般建议应对养老的话还是参加社会保险的好。

养老每年存1万,存30年合适,还是每年交1万社保合适?

当然交社保合适,你不交社保就没有医保,沒有医保生病就是全部私费,有了医保可报销百分之七十以上,大病救助治疗报销更多,只有交社保医保才有保障。

养老每年存1万,存30年合适,还是每年交1万社保合适?

养老保险每年存1万,存30年合适,还是每年交1万社保合适?在物价不断升高,通货膨胀压力不断增大的情况下,其实每年存1万,到后来实际处于一个贬值的状态,但是每年交1万社保就不一样,因为养老金里的基础养老金,是和职工社会平均工资挂钩,所以基本上是处于升值的状态。

对于银行存款的利息计算我是外行,但是从我们目前的同期银行存款利息来看,一般就是年利息能够平均保持在4%左右就算比较高了,也就是每年存1万,到了一年自己银行账上可以实现余额为10400元,第二年存款本金是2万元,利息是800元如此循环,到30年,存款的本金就是30万,利息应该是在12万左右,存款余额所得是42万左右。到了30年以后存款本金42万不动,每年靠利息来生活,假如存款利率还是4%,每年可以领取8400元利息收入,每月大概为700元左右,到了30年以后,每月700元可能也就是我们现在的100元左右,当然这要看物价的涨幅水平如何,包括现在我们每月的1000元,实际也就是和30年以前的100元差不多。当然这只是说利息收入,实际上我们的本金还存在的,如果在利息不够生活费用的情况下,我们就需要支取本金,但是30年后存款42万,如果考虑物价因素,也就是我们现在的4到5万元。

如果我们不存款,而每年缴纳1万元的养老保险,每年缴纳1万的养老保险目前只能是缴纳城镇职工养老保险,因为居民养老保险还没有这么高的缴费标准。每年缴纳1万元,相当于每月的缴费基数为4165元,每月缴费833.3元,每年计入个人账户的资金余额为3998.4元,缴费30年,个人账户资金余额为119952元。30年以后的职工社会平均工资按照每年上涨5%左右,30年的上涨幅度为150%,现在大部分地方的月平均工资为5000元左右,30年以后的职工月平均工资最低也是12500元左右,平均缴费指数工资为4165元,那么每月的基础养老金为2500元,个人账户养老金为每月863元。也就是说30年以后办理退休,每月养老金总额最低也是3363元,加上国家每年调整养老金5%左右,不到7年就可以收回所缴纳的成本。

存款30年本金一共42万,如果每月领取3363元,一年取出40356元,大概10年左右就领取完毕,加上利息收入,最多在13年以后存款的本息就全部领取完毕,也就是说到了73岁以后就再也没有养老收入。但是缴纳职工养老保险,养老金是一个连年上涨的过程,基本和物价水平可以持平,到了67岁就可以收回自己所缴纳的30万的成本,到了67岁以后一直到死都还有养老金领取,死亡后家属还要享受死亡待遇。

综上所述,养老每年存1万存款30年划算,还是每年缴纳1万元的养老保险划算,通过我们上述的初步计算,如果存款30年,到了73岁以后就没有养老收入,但是缴纳职工社保,到了67岁基本可以收回30万元的社保成本,67岁以后不但还有养老金,而且是每年不断提高,死亡后还有死亡待遇。当然还是缴纳社保更划算也更合适。

养老每年存1万,存30年合适,还是每年交1万社保合适?

只要你年龄不超过参加社保的年龄,建议你还是参加社保(养老老保险)。因为一是社保养老金的标准是随着物价等水平的变动而调整,也就是说它能够保障你的基本生活。二是社保养老金的名义利率远远高于银行存款利率。三是社保养老金支付到参保人死亡为止,按现在的政策,参保人死亡后,社保部门还会支付家属丧葬费。而定期在银行存款,最终只是一个固定数,如果通货膨胀,购买力下降,起不到养老的作用。

养老每年存1万,存30年合适,还是每年交1万社保合适?

这其实就是自己存钱养老和社保养老两种方式之间优劣势的比较,而且说这话的人一定是自由职业者或者无业的,因为在职的其实很好选择,肯定会缴纳社保,因为除了个人缴费之外,工作单位也会帮你缴纳的。

1、先做几个简单的假定假设主人公现在30岁,每年存1万,30年后,满60岁退休,预期寿命是90岁(现在全国平均寿命预期是79岁,上海是84岁,上海女性87岁)。每年交1万社保,假设30年内社保费用不变。

2、每年存1万,30年之后可以有多少钱?1万块,假设30年存款利率不变,都按照4%计算(目前市面上比较高的民营存款利率),而且按照复利计算,那么每年存1万,30年之后会变成多少钱呢?

30年后,你会有多少钱呢?一共是56.08万元!

而那个时候,你已经退休了,那么这56.08万元,假设存款收益率还是4%每年,那么一年的的利息收入就是2.2432万元,差不多一个月有1870元可以用!但是同时你的银行里本金是56.08万元,一直可以随时应付大额支出的。

3、每年交1万社保,30年后是个什么情况?首先需要说明的是,社保缴费基数是根据社会平均工资,每年都要调整的,所以一年缴费1万这种情况是根本不会发生的,这里纯粹是假设,而按照现在的社保基数,一年1万差不多是80%的比例,那么连续缴纳30年后,60岁退休,每个月可以领多少钱呢?一个月差不多可以领取6250元退休工资!名义是4年(按社保的计算公司)回本,实际上是7.5年回本(按56.08万的资金成本),也就是说只要能活到67.5岁,交社保就更划算!

所以,问题很简单了,你对自己的身体信心如何?如果非常有信心,那么就交社保,如果不是特别有信心,那么可以选择交15年而不是30年,如果非常没有信心,那就算了,自己存钱好了。

欢迎关注和点赞,一起交流投资和理财经验。

养老每年存1万,存30年合适,还是每年交1万社保合适?

养老每年存1万,存30年合适,还是每年交1万社保合适?

年定存1万和年缴1万养老保险两种方法究竟谁合适好?下面建一个简单的数据模型进行比较,因为养老保险缴费不会固定为每年缴纳相同的1万,这里就以存款30万的总额对比为30年养老保险缴费总额30万元。

假设养老保险缴费每年增长4%,银行存款年利率为4%,养老金年增长率为4%,个人账户年利率为4%,按整年为单位计复利。

1、养老保险缴费以灵活就业人员身份按最低档60%,31岁开始缴费30年,60岁退休,则对应每年缴费及社平工资如下表:

30年养老保险共缴费302859元,累积个账202089元。根据养老金计算方法,60岁退休领取的养老金为:(11695+11695*60%)/2*30*1%+202089/139=4261元。那么养老金领到80岁合计共领取1522613元,具体数据如下:

2、年存款1万共30年复利累计存款额为583282元,满60岁后每月按买养老保险后养老金的标准领取存款,到80岁时累计的银行存款余额为-962687元,银行存款在72岁时就已经领取完毕,根本不够支取了。

通过以上两种方式的比较,银行存款会在72岁时领完,以后的养老怎么办呢?而养老金可以领取终身,明显缴纳养老保险比银行存款更能达到养老的需求,活的年龄越长,买养老保险就越划算。

当然,有些人可能会说这是理想状态,假如缴满养老保险还没开始领养老金人就去世了呢?不是白缴了吗?这种情况可能会有一定资金利息的损失,但也没有想象中那么大,还可以退回个账余额和领取抚恤金。我们总是要向长命百岁好的方面考虑,难道天天想着活不了几年?这样生活有什么意义呢?毕竟我们是为自己活着,规划好自己的养老才是最重要的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。