今年32,如果每月固定存1000。等到退休后够养老吗?

这种问题又分为两种选择,一种是参加养老保险的情况,一种是不参加养老保险的情况。

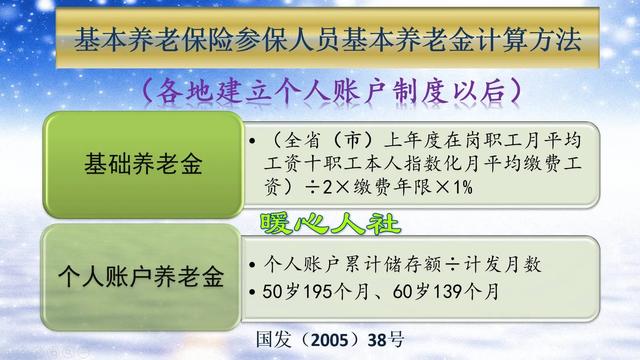

参加养老保险的情况。如果我们参加职工基本养老保险,未来65岁退休,33年的缴费。

基础养老金是属于待遇确定型的养老金计算模式。如果我们按照60%到100%基数缴费,养老金能够领取26.4%~33%的退休上年度社会平均工资。

如果说我们是普通省份,使用的社平工资在7000元左右,基础养老金大约在1850元到2300元之间。未来也是大体相当于这个水平。

个人账户养老金属于缴费确定型的模式。按照每月缴费基数的8%记入个人账户,每年会有一定的记账利息。近年来,记账利率还很高一直在6%~8%以上。如果说按照每年6%的记账利率,现在每月记入个人账户300元,一年是2400元左右,33年后这笔钱会变成1.55万元。如果是30多年的积累,也是一笔非常可观的数字。

如果以现在7000元左右的社会平均工资收入水平来算,33年的积累差不多能够领取15%到20%的社会平均工资,大约是1050~1400元之间。

这种情况下缴费30年每月养老金领取2900~3700元。

目前,很多地方的灵活就业人员养老保险缴费最低基数都能达到八九百元每月,差不多相当于一月1000元的支出。这种情况下为未来锁定一份养老金待遇还是非常有必要的。

参加职工基本养老保险,参保人去世以后还有养老保险个人账户余额、丧葬补助金和抚恤金可以领取,并不是全部“血本无归”的。

如果每月积累1000元,等未来65岁以后能积攒多少钱呢?其实未来能形成多少积累,主要还是看我们积累钱数的年化收益率。国家正在推动个人养老金制度的建设,这是一种全额积累的养老保障。

按照银行去年年底开始发布的养老理财产品的业绩比较利率,普遍在5%~8%之间。

按照等比数列的有关计算公式,如果我们平均年化收益率是5%,每月积攒1000元,一年1.2万元,33年形成的余额预计会是每年定投额度的80倍,即达到96万。

如果收益率达到8%的话,33年形成的余额预计是每年定投额度的146倍,既预期能达到175万元。

这样的钱数虽然看起来很高,但是并不知道未来的收入和消费水平会怎样。一般来说,只要通货膨胀率维持在2%上下的话。100万元的积蓄,坚持养老二三十年还是没有问题的。

今年32,如果每月固定存1000。等到退休后够养老吗?

不够!

今年32,如果每月固定存1000。等到退休后够养老吗?

基金定投或许有可能养老,前提是选对基金公司的产品,坚决不动![呲牙][呲牙][呲牙][赞][赞][赞]

今年32,如果每月固定存1000。等到退休后够养老吗?

根据现在的问题我们展开讨论,如果按现在国家六十岁的退休年龄计算,那么六十减三十二岁还可以工作二十八年,把剩下每年存的钱计算得出28*12*1000=336000这么多钱,也就是工作到六十岁退休只能存三十三万六千元钱。

接下来算算养老情况,就按活到八十岁吧,已经高于全国平均寿命了,3360002012=1400得出,剩下的养老钱每月只有一千四百块,这么多钱估计只够每月的基本生活费了吧,更高的生活质量估计达不到了,如果没有房子等情况,那根本就不够,更不要说年龄大容易得各种疾病,花费更多。所以说,如果现在自己的福利少,退休又没有养老金,为了老了有更好的保障,那就抓紧存钱吧。

今年32,如果每月固定存1000。等到退休后够养老吗?

够呛活的到退休,所以还是早点花了吧

今年32,如果每月固定存1000。等到退休后够养老吗?

每个月存1000,一年12,000,再过30年,也就是36万。如果单纯讲生活费来说,36万是够了。就怕是有个病灾的,花钱就多了。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。