养老保险0.6和1.0两档次,差别大吗?

养老保险0.6和1.0两种档次,主要指的是按照60%基数缴费和按照100%基数缴费。这两种养老保险基数缴费产生的养老金待遇差距不小,但是有关养老金的比值确实要比60%:100%要大一些。让我们通过养老金计算公式看一下产生养老金的差距。

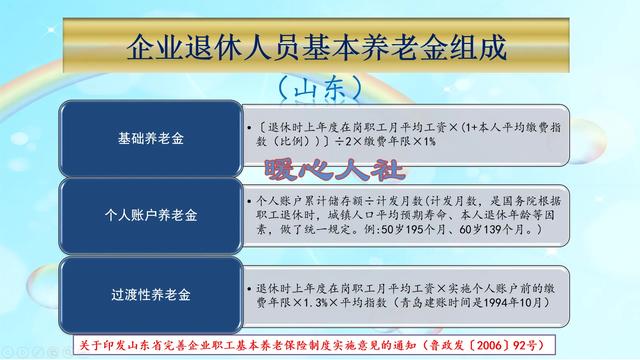

养老金计算公式。参加养老保险领取的养老金待遇叫做基本养老金,主要包括基础养老金和个人账户养老金两部分构成。

个别人员会有过渡性养老金,主要指的是建立个人账户以前缴费年限和有视同缴费年限的个人,跟缴费无关,过渡性养老金不做讨论。

(1)基础养老金部分,主要和三项因素有关,社平工资、本人的平均缴费指数、缴费年限。

简单点说,如果按照60%基数缴费一年,可以领取0.8%的退休上年度社会平均工资。

如果是按照100%基数缴费一年的话,可以领取1%的社平工资。

由此可见,60%基数和100%基数缴费产生的养老金差距确实缩小了。

(2)个人账户养老金部分,主要与养老保险个人账户余额以及退休年龄有关。

养老保险个人账户余额是按照每月缴费基数的8%计入个人账户,产生的本金和利息。

如果是60%基数是3000元,那么100%基数是5000元。每月计入个人账户的钱数,分别是240元和400元。

由于相应的养老保险个人账户记账利率是相同的,所以未来退休形成的个人账户养老金之比也是6:10。

所以,养老金在缴费的时候,基础养老金有缩小收入差距的功能,但是原则上依然是多缴多得、长缴多得。个人账户养老金则是严格按照相应的缴费基数之比来确定的,相当于个人给自己积累的养老金部分。

总体来说,如果是企业职工缴费不涉及统筹账户部分的话,肯定是基数越高越划算。

如果是灵活就业人员,由于自己要承担一部分统筹账户部分,还是要斟酌一下。建议首先保障缴费不中断以后,再考虑高基数。

养老保险0.6和1.0两档次,差别大吗?

先说结论:差别很大,加上退休后的时间累计效应,会更大。

我是社保专员,下面以我自己的经验来分析解答,请参考:首先,题主说的应该是,社保里的养老保险缴费百分比,缴费档次,换句话说,是你的社保缴费基数与当地社会平均工资的比值。

开始分析:灵活就业人员里,在进行缴费的时候,个人可以选择当地上年度平均工资的60%、100%,一直到300%等各个档次,根据自身条件,选择缴费基数。再按照缴费基数比例20%缴费即可,其中8%部分个人账户。

职工养老保险里,是单位和个人各自缴纳一部分。其中用人单位按照缴费基数不超过20%缴纳,交的钱进入统筹账户;职工个人按照缴费基数的8%缴纳,交的钱进入个人账户。好像不存在缴费档次的差异。

其实,在职工养老保险里,也有这个概念,不过隐藏的比较深,大家看养老金计算公式:

职工基础养老金=参保人员退休时当地上年度在岗职工月平均工资(1+职工本人平均缴费工资指数)/2 × 全部缴费年限×1%

这里的“职工本人平均缴费工资指数”可以视同上面的缴费档次,比较对象为当地社会平均工资。

大家可以试着算一下,自己的工资除以当地社会平均工资,百分比在多少,是60%,100%,还是更高。

下面继续分析:养老金的计算:退休后领取的养老金=个人账户养老金+基础养老金+过渡性养老金

其中:

个人账户养老金=个人账户累计储存额÷计发月数;

基础养老金=参保人员退休时当地上年度在岗职工月平均工资(1+本人平均缴费工资指数)/2 × 全部缴费年限×1%

过渡性养老金针对的是1997年以前工作的职工,1997年后参加工作的人没有此项

为方便计算,以山东省为例,2018年在岗人员的社会月平均工资大约为6000元,缴纳年数按照最低年限计算,15年。

按60%档次时缴费基数为3600元

个人账户累计储存额=3600*0.08*12*15=51840元

个人账户养老金=个人账户累计储存额÷计发月数=51840/139=372元

基础养老金=参保人员退休时当地上年度在岗职工月平均工资(1+本人平均缴费工资指数)/2 × 全部缴费年限×1%=6000(1+0.6)/2*15*1%=720元

退休后每月领取的养老金=个人账户养老金+基础养老金=372元+720元=1092元

缴费基数为6000元

个人账户累计储存额=6000*0.08*12*15=86400元

个人账户养老金=个人账户累计储存额÷计发月数=86400/139=622元

基础养老金=参保人员退休时当地上年度在岗职工月平均工资(1+本人平均缴费工资指数)/2 × 全部缴费年限×1%=6000(1+1)/2*15*1%=900元

退休后每月领取的养老金=个人账户养老金+基础养老金=622元+900元=1522元

按60%缴费时

在前15年里,养老共缴费了15*12*3600*0.2=129600元

退休后,每月可领取1092元,每年领取13104元。

大约9.89年,可领回本钱。

按100%缴费时

在前15年里,养老共缴费了15*12*6000*0.2=216000元

退休后,每月可领取1522元,每年领取18264元

大约11.83年,可领回本钱。

通过计算,交费档次选择的越高,领取的退休养老金越高是没有问题的,还是多缴多得,长缴多得。

只要你的个人缴费年限越长,缴纳金额越多,那么对应的比例计算,最终领取的养老金差距也会越来越多。

对比下每月领取的钱数,1092/1522=71.74%,这意味着按60%缴费,最终能获得按100%缴费的养老金时,71.74%的收益。性价比是比较高的

但是在领回本钱后,寿命越长,按比例缴费越高,越合算

另外,养老金目前每年政府都会调节,增长幅度,两者差距会越来越大

那么,纠结了,到底怎么选择缴费的档位呢?

选择什么缴费的档位,最终还是要取决于个人和家庭的经济负担能力。

每一年的缴费档位,都可以自由选择。

如果经济条件还可以,不要犹豫,按100%缴纳就可以了

如果经济条件比较紧张,如有身体残疾,失业或下岗,就按60%最低缴纳,同时,去咨询当地的"4050″政府补贴政策,以最少支出自己的现金为目标。用最少的资金获得一个还可以的保底养老保障。

养老保险0.6和1.0两档次,差别大吗?

以实际缴费年限为前题,不含视同缴费年限,缴纳60%与100%档次差别,主要体现在退休养老金核算上的三个基本公式的两项上,不包括过渡性养老金:

设定当地上一年度在岗职工月平均工资为A即缴纳基数;设定缴费年限为B;

一、基础养老金

[A×(1+缴费档次)÷2]×B×1%

1、缴纳档次60%

[A×(1+60%)÷2]×B×1%=(1.6A÷2)×B×1%=0.8A×B×1%

2、缴纳档次100%

[A×(1+100%)÷2]×B×1%=A×B×1%

二者差额为:

A×B×1%/0.8A×B×1%=1.25倍

基础养老金差额为20%;

二、个人账户养老金

缴纳档次60%

个人账户余额(忽略利息)为:

A×60%×8%=0.048A

缴纳档次100%

个人账户余额(忽略利息)为:

A×100%×8%=0.08A

二者个人账户余额差额为:

0.08A/0.048A≈1.67倍

二者个人账户养老金差额为37.5%

举例说明:

设当地上一年度在职职工社评工资为6000元,实际缴费年限为30年。

缴纳档次为60%

基础养老金为:

[6000×(1+60%)÷2]×30×1%=1440元;

缴纳档次为100%

基础养老金为:

[6000×(1+100%)÷2]×30×1%=1800元

1800-1440=360元

差额20%。

个人账户养老金

缴纳60%档次

个人账户余额为:

6000×60%×8%×12×30=103680元

缴纳100%档次

个人账户余额为:

6000×100%×8%×12×30=172800元

个人账户养老金分别为:

按60岁退休,计发月数为139

103680/139=745.8992806≈760元;

172800/139=1243.165468≈1243元

缴纳60%档次,退休养老金为:

1440+760=2200元

缴纳100%档次,退休养老金为:

1800+1243=3043元。

二者退休养老金每月差额为

3043-2200=843元。

843/3043=0.2770292475

总差额在28%左右。

养老保险0.6和1.0两档次,差别大吗?

两者的养老金水平差别在30%左右。

养老保险0.6就是指60%的缴费指数;养老保险1.0就是指100%的缴费指数。

有单位职工养老保险的缴费比例为28%,其中单位承担了20%丶个人负责8%。以某职工工资5000元来计算,按100%的基数缴费,那他每个月承担的养老保险费用为400元;如果按照60%的基数缴费,那他每个月承担的养老保险费用为240元,两者之间由于缴费指数的差异,一个月缴纳养老保险的费用就会相差160元,一年相差1920元,十牟相差19200元。

缴费指数的高低,直接影响到每个人基础养老金和个人账户养老金的水平。按照养老保险“多缴多得"的原则,养老保险缴费基数更低,退休时享受的基本养老金待遇自然也更低。

一般来讲,按照100%的平均指数去缴纳养老保险费,每缴费一年,退休时每个月可以领取到社平工资标准1%的养老金;如果按照60%的平均指数去缴纳养老保险费,每缴费一年,退休时可以领取到社平工资标准0.7%的养老金。具体金额要视当地经济发展水平而定。按平均水平来算的话,在同等条件下,都缴费15年,前者每个月可以领取到1300元左右的基本养老金,后者可以领取到900元左右的基本养老金。相差400元左右。

养老保险0.6和1.0两档次,差别大吗?

【社保侦探】观点:冰冻三尺非一日之寒,交社保也是同样的道理,并不是说一个月或者一年的养老保险缴费基数高低,就可以决定退休时的养老金多少。如果您也对于养老金计算感到疑惑,不妨通过这篇文章一探究竟。

如何计算退休当月养老金?学会这2步,带入公式就可以自己算。第一步:解读职工社保养老金计算公式;

职工社保(无视同工龄)月基本养老金=

基础养老金+个人账户养老金;

其中,基础养老金=(退休地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%;

解析:本人平均缴费工资指数= (a1/A1+a2/A2+. . . . +an/An) /n;

之所以使用历年缴费基数/历年社平工资得出的缴费工资指数计算养老金,是因为物价逐年提升。15年前的1000块钱相对当时的物价而言是一家人一个月可能都用不完,而如今的1000块钱一个人的生活费都不够。所以,采用相对值计算养老金,对于参保人才是最公平的。

公式中,a1、a2. . . . .an为参保人员退休前1年、2年. . . . .n年本人缴费工资额;

A1、A2. . . . . .An 为参保人员退休前1年、2年 . . . .n年当地职工平均工资;

n为企业和职工实际缴纳基本养老保险费的年限。

个人账户养老金=个人账户全部储存额÷计发月数(常见的计发月数如50岁退休为195个月;55岁退休为170个月;60岁退休为139个月);

小结:决定退休后养老金高低的关键因素除了【平均指数化缴费工资】,还有【退休地上一年度职工月均工资、缴费年限和退休年龄】这3个因素。

但是,退休地和退休年龄有且只有一个,所以退休地上一年度职工月均工资和退休年龄也就无法改变。也就是说,想要退休后多领到养老金,就得尽可能【提高缴费基数,延长缴费年限】,也就符合养老保险的基本原则【多缴多得长缴多得】。

第二步:结合案例,代入养老金计算公式,对比养老保险缴费指数0.6和1,计算退休当月养老金的差距。

例1:王大爷,2019年到达法定退休年龄60岁,当地上年度在岗职工月平均工资为6500元。累计缴费年限为15年时,个人账户中有80000 元,本人平均缴费指数为0. 6。

那么,王大爷的基础养老金= (6500+6500×0. 6) ÷2×15×1%=780元。

个人账户养老金=80000元÷139=575元;

上列两项合并,养老保险历年平均缴费指数为0.6,缴费15年,60岁退休的王大爷退休当月基本养老金为780+575=1355元。

例2:李大爷,也是2019年到达法定退休年龄60岁,当地上年度在岗职工月平均工资也为6500元。养老保险累计缴费年限为15年时,个人账户中有100000 元,本人平均缴费指数为1。

李大爷的基础养老金= (6500+6500×1) ÷2×15×1%=975元。

个人账户养老金=100000元÷139=720元;

综合所得,养老保险历年平均缴费指数为1,缴费15年,60岁退休的李大爷退休当月基本养老金为975+720=1695元。比同年退休,缴费指数为0.6的王大爷退休当月养老金高出340元,一年多领4080元养老金。

小结:只知道平均缴费工资指数,是无法准确计算退休后养老金差多少的,还得获取【缴费年限、退休地上一年度职工月均工资和退休年龄】才可以准确代入养老金计算公式,计算出两者的差额。

写在最后的总结:养老保险遵循【多缴多得长缴多得】的基本原则,在保证【退休地上一年度职工月均工资、缴费年限和退休年龄】一致的情况下,历年平均缴费工资的指数越高,退休后月养老金就越高,成正相关趋势。

所以,想要提高退休后基本生活,多领养老金,退休前可以尽可能【提高缴费基数、延长缴费年限】。

关注【社保侦探】,助您破解更多社保和职场问题,更多【分享】,更多【收获】!

养老保险0.6和1.0两档次,差别大吗?

基础养老金=(退休地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%;以缴费基数1来算,是上年度在岗职工月均工资乘以年限(如30年)乘百分之一,所以基本养老金为上年度月均工资的百分之三十。缴费基数0.6,就是缴费基数为1的基础养老金的百分之八十.不算个人帐户养老金,缴费基数0.6和1之间相差百分之二十

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。