“老人,退休了,就别再想着什么投资理财,也别幻想暴富”怎么看?

老人,当然也可以投资理财,不过投资理财冒的风险就不需要太大了。

实际上,我们的投资理财风险有很多种,从一级到五级,保守型、稳健型、平衡型、积极型和激进型。老年人的投资理财,一般建议选择保守型的投资理财产品为主。

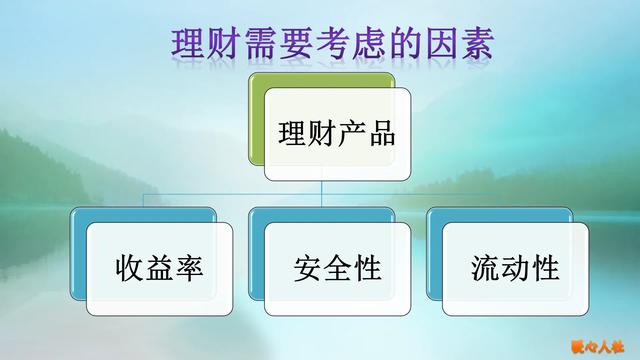

我们的投资理财产品,一般需要考虑收益率、安全性和流动性。安全性和收益率是逆相关关系,安全性越高,收益率越低。除此以外还要考虑流动性,流动性越好,收益率也越低。

老年人的投资理财产品,一般建议以银行存款和国债为主。因为这两种理财产品不仅最安全,而且相应的流动性也很好。比如说定期存款和大额存单,定期存款随时可以去银行取现,只不过计息是以活期存款的利息为主;大额存单可以转让,转让速度也是很快的,只不过利息受到一定程度的损失。至于国债,我们可以去购买银行办理提前兑付,不过需要一定的手续费和利息损失。老年人说不定遇到个什么突发疾病,就需要大笔的钱财,如果说我们去购买一些银行的封闭式理财产品,可能就会在需要的时候提不出钱来。

至于高风险的理财产品,像股票和股票型基金,很有可能会被套牢的,如果急用钱就会面临着重大损失。老年人跟年轻人不一样,没有劳动性收入来积累。剩下的时间不多了,自己的积蓄最好不要受到一点损失,否则很难规划老年后的生活。

老年人的投资理财,一般是以实现自己财产保值为主。幻想一夜暴富的话,不要拿自己所有的积蓄去冒险,去买张彩票吧,或许有可能会暴富呢。

“老人,退休了,就别再想着什么投资理财,也别幻想暴富”怎么看?

一,老年人并不是想怎样投资理财,而是怎样给自已去理财,给自已留一份幸福的天地,留一份空间,留一份余地,以防万一,忧患意识要增强。二,养老靠谁都不靠谱,靠子女也不现实,床上无孝子,他们也有自已的家庭,他们也想做好孝子,也有难言之隐,说不出的苦衷和无奈。三,老年人即有珍惜未来,珍惜余生,更要好好活着,才是硬道理。要珍惜自已的养老钱和救命钱,社会上一些不法分子专门盯着老人,有机可乘,不要做无谓的投资者,要提高警惕,谨防上当受骗,不要做一日爆富的美梦,世上没有免费的午餐。

“老人,退休了,就别再想着什么投资理财,也别幻想暴富”怎么看?

老人退休了可以不想暴富,以免养老金没有了,影响晚年生活。但是投资理财完全可以做,追求财富是人生毕生的梦想,不能因为年龄大了而无所事事,只要智力身心跟得上,完全可以去做,既能挣点小钱自娱其乐,又有事情可做,防止老年痴呆,而且一些老年人经过人生的各种历练对一些事情看得更透彻,也是他们的长处优势。退休以后既有时间做自己喜欢的事,锻炼身体,又能挣些小钱,何乐而不为?等我老了我就继续投资理财,永不停息。[微笑]

“老人,退休了,就别再想着什么投资理财,也别幻想暴富”怎么看?

人老了。退休了就别指望投资什么理财了人老了,我认为人老了,以身体健康为主要,快乐地生活,更重要,享受晚年的天伦之乐。

“老人,退休了,就别再想着什么投资理财,也别幻想暴富”怎么看?

《老人不志在理财,志在兴趣》

(原创回答)老人退休了,应该有理财兴趣,而不是幻想暴富。

老人退休了,最忌无所事事,什么都不感兴趣。如此一来,脑袋不开窍,双脚不愿动,双手只贪杯,没有幻想,没有目标,被动养老。结果,做一天和尚,撞一天的钟,难免懒出旧疾出来,更加影响身心健康。

人老了,虽然不想“一夜暴富”的事,但专注一些理财项目,还是有益于身心健康的。

目前,就有不少的老人活跃在股市之中。他们经验丰富,心态稳定,又有一些闲置资金,用来炒股,一是动脑,二是动手,三是活动,四是理财,人的精气神一起一来,疾病也能避开。

所以,老了,退休了,仍应退而不休,学到老,用到老,兴趣到老,安渡晚年。

“老人,退休了,就别再想着什么投资理财,也别幻想暴富”怎么看?

老人,退休了,不想理财投资是错误的,别幻想暴富是正确的。

理财是一辈子的事,但理财要走国家正规的渠道,千万不要相信高返利和暴富的公司或平台,他们会让你的本金消失。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。