灵活就业人员,究竟有没有视同缴费年限?

如果自始至终是灵活就业人员,肯定是没有视同缴费年限的。这要从视同缴费年限的由来说起。

所谓视同缴费,简单的理解可以作为不用缴费,但是视为缴费了。

有的人们光觉得这种待遇非常好,殊不知却是有非常复杂的历史背景和严格限定条件的。

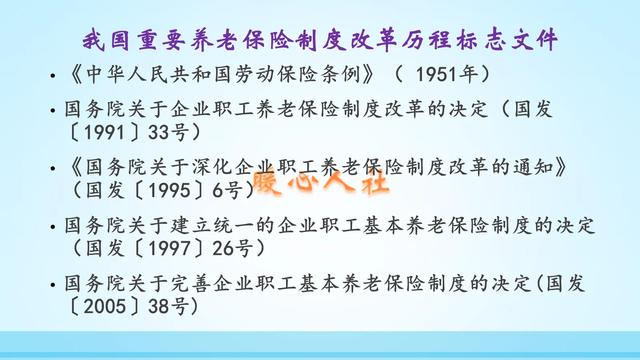

我国的养老保险制度并不是自始至终就有的。1991年国家推动企业养老保险制度改革,2014年10月国家实施机关事业单位养老保险制度改革。才分别为企业和机关事业单位,全面建立了养老保险制度。机关事业单位的养老保险制度是秉承于企业养老保险制度的。

企业养老保险制度,最早建立于1986年10月的国有企业。当时国家对国营企业实施劳动合同制改革,对于新入职的职工全面签订劳动合同,缴纳退休养老基金。这些新职工未来养老要实行社会保险制度,不过在1991年全面推动了改革。

养老保险制度改革以前,退休待遇都是有用人单位计提的,然后支付给已经退休的老人。当时最大的特点是职工个人无需缴费,只凭职工档案记载的连续工龄就可以办理退休手续。特别提醒的是,当时连续工龄如果中断,要从重新就业开始计算工龄。

实施养老保险制度改革以后,在职职工要缴纳相应的保险费,可是改革以前的年限呢?国家明确规定国有企业、机关事业单位,实施养老保险制度改革以前的连续工龄,可以视同缴费。

在《社会保险法》中,国家规定视同缴费年限期间的社会保险费,由政府承担。同时还明确当养老保险基金出现支付不足时,由政府财政予以补贴,确保养老保险基金的可持续运行。

所以,视同缴费年限跟灵活就业人员身份没有多少关系,最主要的还是国家实施养老保险制度以前从事工作的问题。

在实施养老保险制度以前,从事私营、外资企业的职工以及灵活就业人员,只要当地没有试点缴纳养老保险,都不会有视同缴费年限。

灵活就业人员,究竟有没有视同缴费年限?

您好!感谢邀请作答。

关于灵活就业人员有没有视同缴费年限的问题,要分两个方面来回答。

一方面,如果这个灵活就业人员是从国有企业破产改制,并且在国企参加工作时间早于1995年10月的,那么,在1995年9月以前即建立社会保险统筹基金与个人账户相结合的机制前在国企参加工作的那一段年限,就是视同缴费年限。对于这类对象,其视同缴费年限与实际缴费年限累计计算。

另一方面,如果这个自由职业者是在此之后参加的社会养老保险,从其参加养老保险的时间算起,都是实际缴费年限,这类参保对象是没有视同缴费年限的。

好在现在国家的社会保障体系越来越完善,自由职业者参加社会养老保险,及时缴纳基本养老保险费,在实际缴费年限符合退休条件并到达法定退休年龄时,是同样可以办理退休手续,并可按月领取基本养老金的。

特此作答,希望对你有所帮助。

灵活就业人员,究竟有没有视同缴费年限?

灵活就业人员,究竟有没有视同缴费年限?我认为,灵活就业人员,有没有视同缴费年限,这个问题不能一概而论,简单从事,而要一切从客观实际出发,具体问题具体分析。

众所周知,灵活就业人员是改开以后,所呈现的一个十分庞大的新兴就业群体,其人员构成与来源极为复杂。其中,不乏有在养老保险制度改革以前参加工作的人员。因此,一部分灵活就业人员,具有法定的视同缴费年限不足为奇,十分正常。

很显然,灵活就业人员有没有视同缴费年限的问题,这是涵义广泛的一个政策性问题,绝不能持笼统肯定或简单否定的片面态度,而是要具体问题具体分析,灵活就业人员他本人,究竟是什么身份,有无视同缴费年限存在,只能由客观的实际情况来鉴定,除此则别无它途与办法。

众所周知,在广大灵活就业人员中,具有视同缴费年限的人员,大概包括以下几类人员:一是上世纪九十年代初,企业改革改制,关闭破产单位的下岗失业人员;二是实施劳动合用工制度改革后,离开企业的“两不找”,转吃劳保人员等;三是在市场经济条件下,选择下海经商,自谋职业的原机关企事业人员等。

感谢阅读,请点关注!欢迎广大读者和网友朋友们批评指正。

灵活就业人员,究竟有没有视同缴费年限?

灵活就业人员,究竟有没有视同缴费年限 ?

一,先明确一下,什么叫视同缴费年限。要知道视同缴费年限,还得从我国养老保险制度说起。我国的养老保险制度,在50年至60年代,是以企业为本位的,企业在成本中提取养老保障金的(后来取消了),企业职工退休以后都是由企业给退休职工发放退休金的,一直到养老保险制度建立初期。个人缴费养老保险制度建立之前参加工作的干部职工个人没缴纳养老保险,也没有个人账户。这部分人在个人缴费养老保险制度实行后退休,如果他们之前的工作年限不作为视同缴费年限,对这部分人是不公平的。所以,国家就規定,在个人缴费养老保险制度前参加工作,而在养老保险制度建立后退休的,之前他们最后一段(注意,是最后一段)连续工作年限就作为视同缴费年限,与实际缴费年限合并计算为缴费年限 。视同缴费年限只有“中人”才能享受。

二,在城镇职工养老保险缴费里,凡是没有用人单位缴费,以个人身份自费全额缴费的,都属灵活就业人员缴费。而在灵活就业人员中有两种不同群体,一种是个人缴费养老保险制度建立后就是个人自己缴纳养老保险费,这一群体就没有视同缴费年限的,他们的养老保险缴费年限只计实际累计缴费年限,实际缴费多少年就计多少年。

另种原来是国有或集体固定工,后来失业下岗职工,离开原单位,自谋职业,没有找到用人单位,成为灵活就业人员。这一群体的灵活就业人员,他们92之前在单位的工作年限,就视同缴费年限,可以同灵活就业期间实际缴费年限累计计算为缴费年限,享受相应的养老金待遇。

综上所述,灵活就业人员中,原来是企业固定职工,下岗失业而灵活就业的,就有视同缴费年限。92前不是固定职工,不管是有用人单位的,还是灵活就业的都没有视同缴费年限。

灵活就业人员,究竟有没有视同缴费年限?

灵活就业人员在1993年以前叁加工作,那时还没有实施养老保险交费,1993年以前叁加工作都是中人,有视同缴费年限,1993年以后叁加工作,那时已经开始实施养老缴费,此后的灵活就业人员,没有视同缴费年限。

灵活就业人员,究竟有没有视同缴费年限?

感谢邀请,更感谢楼主的提问。

楼主你好,灵活就业人员,究竟有没有视同缴费年限呢?我们可以很肯定的告诉大家,灵活就业人员也是能够具备视同缴费年限的,这个是跟企业在职职工没有任何的区别。只不过我们的视同缴费年限,尤其是企业单位的视同缴费年限,要按着自己有没有在国家统一交纳社保以前就已经参加工作了,一般就是在1992年之前拥有相应的工龄。

那么这种情况下就会拥有视同缴费年限,当然要认定1992年之前的工龄,你必须要提供有效的个人档案,在个人档案中明确和清晰的记录,1992年之前的工资变动表,包括你的招工表等相关的信息,那么以此才可以证明你的工作年限,你的工龄才可以认定视同缴费年限。因为作为灵活就业的人群,他可能之前在工作单位上班,由于某种原因下岗,失业以后自己按照灵活就业的方式交纳,这种情况认定视同缴费年限的可能性是很大的。

但是也有一部分灵活就业的群体,就是说它从建立基本养老保险的缴纳一直到退休之前,都是按照灵活就业的方式来交纳养老保险的,那么就不存在视同缴费年限,并且自己1992年之前也没有相应的工作年限,比如说他参加工作已经是1992年以后了,所以说这种情况下肯定就不会拥有视同缴费年限了,在计算养老金的过程中,只能够根据自己实际的,养老保险的累计缴费年限来计算退休金的待遇。

感谢阅读,请加我的关注。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。