养老金待遇的"平均缴费指数:"怎么计算出来的?可以举例说明一下吗?

计算养老金的平均缴费指数,计算起来是非常复杂的。

看一下基本养老金计算公式,基础养老金中有一项非常重要的因素,那就是本人的平均缴费指数。

基础养老金等于退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

本人的平均缴费指数,不是数学中的指数。而是一种类似缴费档次的数字,一般在0.6~3之间。

通过转化平均缴费指数,可以求出本人的平均缴费工资。国务院2005年《关于完善企业职工基本养老保险制度的决定》,基础养老金是这样表述的:基础养老金的月标准,以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,每一缴费满一年发放1%。

本人指数化月平均缴费工资,等于本人的平均缴费指数×当地上年度在岗职工月平均工资。

本人的平均缴费指数,等于所有年份的缴费指数之和÷缴费年限(具体到月)。

本人的平均缴费指数,在企业退休养老金计算的时候,主要指的是本人实际平均缴费指数。毕竟在过去没有实施养老保险制度以前,计算退休待遇的时候,退休待遇都是跟退休前本人工资水平的一定比例挂钩。实施养老保险缴费以后,主要就是跟本人的平均缴费工资了。

不过机关事业单位并不相同,因为机关事业单位有相应的职务级别等明确规定。一般来说,根据退休时本人职务级别等因素,可以查找出相应的视同缴费指数。比如说山东省的视同缴费指数主要包括职务岗位指数、级别薪级指数、调节指数三部分之和。

视同缴费指数求出来之后,实际上就类似于平均缴费指数了。在计算基础养老金计算时的平均缴费指数时,真正的全部本人平均缴费指数=(视同缴费指数乘以视同缴费年限+实际缴费指数)÷全部缴费年限,包括实际缴费年限和视同缴费年限。

具体的缴费指数怎么计算呢?一般来说,缴费指数=某一缴费年度内,参保人月缴费基数之和÷当年的社平缴费基数或者上年度社会平均工资。

这种情况,由于没有缴费的月份缴费基数为0,在计算平均缴费指数的时候,由于缴费年限也不包括没有缴费的月份,平均缴费指数就不会受到影响了。

不过,像北京、上海等地的计算企业退休人员过渡性养老金,有一部分计算视同缴费年限的视同缴费指数是1计算的,非常特殊。

总体来说,缴费指数的计算还是非常复杂的,希望不要搞糊涂了。

养老金待遇的"平均缴费指数:"怎么计算出来的?可以举例说明一下吗?

提到平均缴费指数,可能很多人第一感觉就是迷茫,甚至有的人还不知道是什么,更谈不上计算了。其实平均缴费指数没有想象的那么高深和复杂,主要原因是我们个人对其了解还不够,加上没有相关数据,才觉得有些摸不着边。

怎么简单理解平均缴费指数?是怎么计算的?平均缴费指数,是计发职工退休养老金待遇时用到的一个非常重要的参数。社保部门在计算我们职工退休养老金的时候,除了个人账户养老金用不到平均缴费指数外,基础养老金和过渡性养老金都会使用到平均缴费指数。

平均缴费指数里面的“指数”两个字很容易给普通老百姓带来比较深奥的错觉印象,实际上,我们可以把“指数”两个字换掉,把平均缴费指数变换一种说法,称为平均缴费水平(以下就用“平均缴费水平”来表述),可能就比较容易理解了。

了解了平均缴费水平,再谈平均缴费水平的计算就比较容易理解了。

至于平均缴费工资的计算,简单说,就是把每年的缴费水平算出来后再平均。而当年缴费水平则是按照本人当年缴费基数除以社保部门公布的当年缴费工资。

比如,你当年缴费基数是9000元,社保部门公布的当年缴费工资是6000元,那么你当年的缴费水平就是9000÷6000=150%。

虽然,讲起来就一句话,但在具体计算平均缴费水平的时候,存在个人缴费、单位缴费和视同缴费、多省缴费等四种不同情况,每种情况计算方式有所不同,下面我们通过举例来分别解读下。

个人缴费的平均缴费水平计算个人缴费是指以灵活就业人员方式参保缴纳职工养老保险的情况。由于个人缴费都是自主选择缴费档次,缴费比例一般是相对固定,所以个人缴费的平均缴费水平计算相对简单。

比如你全部是按照60%缴费15年的话,那么你的平均缴费水平就是60%,不需要计算,很简单。

如果你缴费存在几种不同缴费比例,就需要分段计算再平均。

比如你一共缴费20年,其中,60%缴费10年、80%缴费5年、120%缴费5年,那么你的平均缴费水平就是:

(60%×10+80%×5+120%×5)÷20=80%

单位缴费的平均缴费水平计算单位缴费因为个人缴费基数是按照每年的工资收入确定的,而每年的工资收入大都不一样,再加上社保部门每年公布的缴费工资也是不一样,所以需要把每年的缴费水平计算出来,然后再平均。计算过程相对复杂些。

比如你2001年-2020年的缴费基数分别如下表:

你参保缴费所在省市的2001-2020年缴费工资如下表:

这样,用本人每年的缴费基数除以对应年份的社保缴费工资,就能计算出你每年的缴费水平。按此办法计算的你2001年-2020年每年缴费水平结果如下表:

从上表可以看出,每年的缴费水平数据都有所不同,再把这20年的缴费水平数据累加起来除以20,就是你的平均缴费水平了。

经计算,20年的缴费水平合计数是2057.9%,除以20后的平均缴费水平就是102.9%。

视同缴费的平均缴费水平计算对于有视同缴费年限的人来说,在计算基础养老金和过渡性养老金平均缴费水平时候,有的可能需要同时计算视同缴费年限和实际缴费年限的缴费水平,所以,需要我们将视同缴费水平和实际缴费水平分别计算后再平均。

视同缴费水平全国各省市规定都是按照100%计算,这样,只要我们把实际缴费水平按照单位实际缴费计算方式计算出来后,再将视同缴费水平直接带入平均即可。

比如,你在上面例子单位缴费20年之前还有12年的视同缴费年限,累计缴费年限是32年。由于视同缴费水平全部是按照100%计算的,而20年实际缴费水平合计是2057.9%,那么你的平均缴费水平就是:

(12×100%+2057.9%)÷32=101.81%。

当然,有的省在计算基础养老金和过渡性养老金的平均缴费指数时,只按照实际缴费期间的平均缴费水平计算,这样的话,我们就直接按照上面单位实际缴费的平均缴费水平计算即可。

多地缴费的平均缴费水平计算在多地有缴费情况的,其平均缴费水平计算其实也不复杂,就是按照本人在各地的历年缴费基数除以退休地对应的历年缴费工资即可。如果同时有视同缴费年限的,其基础养老金和过渡性养老金的平均缴费水平计算也是按照退休地的相关规定执行,具体计算只要按照上述介绍的方法计算即可,这里就不再重复举例了。

总结以上我们罗列了四种基本的平均缴费指数(水平)计算方法,可以说应该涵盖了所有平均缴费指数的计算类型。如果你碰上诸如有单位缴费又有个人缴费的情况,只要把以上介绍的两种方法结合起来分别计算后再平均即可。如果你既有个人缴费、单位缴费、还有视同缴费、多地缴费等,都可以以此类推计算出来。

当然,以上计算都是需要相关数据支撑才行。否则,即使知道方法,也是无法计算的。

有的人可能要问,平均缴费指数不是百分数啊?你怎么用百分数来表示?你问的是对的。实际上,这里用百分数,主要是看得更直观,更容易理解。其实,把缴费水平的百分比去掉就是缴费指数了,比如缴费水平101.81%把百分数去掉后的数是1.0181,这个就是缴费指数真实的样子,但结果并无二样。

养老金待遇的"平均缴费指数:"怎么计算出来的?可以举例说明一下吗?

感谢邀请,感谢楼主的提问。

楼主你好,计算养老金的待遇,平均缴费指数怎么算得出来呢?最好举例说明。我们在计算养老金代理的过程中,那么其中有一个非常重要的条件就是平均缴费指数这个条件。那么这个条件是如何计算得出的呢?对于灵活就业的群体相对来说会更简单一些,因为灵活就业人员在计算平均缴费指数的过程中,那么实际上他选择的这个缴费指数是整数倍的,也就是从60%到300%之间的一个整数位,所以说在最终计算的过程中相对来说也是比较简便的。

我可以举一个简单的例子来说明一下,比方说一个人缴纳了40年的这个基本养老保险,其中前20年是按照60%来缴纳自己养老保险的缴费指数的,那么之后的20年是按照100%来缴纳基本养老保险的缴费指数,那么这样一来的话,实际上它的平均缴费指数就很显然也是很好计算的,就是80%,所以说最终的平均缴费指数会按照80%来计算,它取决于你所有若干年以来缴费指数的这个平均值,所以才被称之为是平均缴费指数。

那么对于上班一族来讲就会比较复杂一些,因为上班一族,他的这个社保的缴费指数是根据你公司的实际收入来确定的,当然确定出的结果不一定是整数倍,比如说是72%或者说84%,那么都是有可能的,所以最终会达到一个什么样的标准,一方面是根据你的工资基数来确定,另外一方面还要考虑你所在地区的社会平均工资来确定,但是总而言之每个人的平均缴费指数它一定会保证在60%~300%之间,当然你的缴费指数越高,你的养老金待遇水平才会更高一些。

感谢阅读,请加我的关注。

养老金待遇的"平均缴费指数:"怎么计算出来的?可以举例说明一下吗?

养老保险平均缴费指数是计算退休职工养老金待遇的重要参数之一,和养老金待遇成正比。

除了平均缴费指数,退休地上一年度的社会平均工资、累计缴费年限、养老保险个人账户累计储存额和退休年龄对应的养老金计发月数等也是计算养老金待遇的主要参数。

这些因素中,平均缴费指数、退休地区上一年度社会平均工资和累计缴费年限对养老金待遇的影响更大。

基本养老金=基础养老金+个人账户养老金(适用无视同缴费年限的参保人)

如果是在建立养老保险个人缴费制度前参加工作,建立养老保险个人缴费制度后退休的中人,还可以依据建立养老保险个人缴费制度前的视同缴费年限,在基础养老金和个人账户养老金的基础上额外享受过渡性养老金。

基本养老金=基础养老金+个人账户养老金+过渡性养老金(适用于有视同缴费年限的参保人)

计算退休时的基础性养老金待遇时所使用的历年平均缴费指数,是所有缴费月份缴费指数的平均数。

平均缴费指数是怎样计算的呢?对方便朋友们理解,此处不采用官方计算公式的模板,而采用大白话和简便公式,并举例予以说明。

历年平均缴费指数=所有月份缴费指数之和÷所有缴费月数之和

计算结果保留到小数点后4位。

[例一]

灵活就业人员赵女士,养老保险累计缴费年限15年,前13年一直按最低缴费指数缴费,缴费基数是社平工资的60%缴费,后2年按社平工资的100%缴费。

那么她退休时的历年平均缴费指数

=所有月份缴费指数之和÷所有缴费月数之和

=(0.6×13×12+1×2×12)÷15×12

=0.6533

[例二]

企业职工赵先生,养老保险累计缴费月数为300个月,其中120个月缴费指数为0.6324,100个月缴费指数为0.7785,80个月的缴费指数为0.8391,那么他退休时的历年平均缴费指数

=所有月份缴费指数之和÷所有缴费月数之和

=(0.6324×120+0.7785×100+0.8391×80)÷300

=0.7362

以上介绍的是计算基础性养老金待遇所使用的缴费指数,而计算过渡性养老金视同缴费年限对应待遇的缴费指数,则比较复杂,全国并不统一。绝大多数地区采用的阈值是1.0~1.4,以地方相关政策和文件为准。

结语一言概之,计算养老金待遇会涉及两个缴费指数,一个是计算基础养老金的缴费指数,采用历年来计算到月的实际缴费指数的平均值,绝大多数地区的阈值为0.6~3。另一个是计算过渡性养老金待遇的缴费指数,绝大多数地区的阈值为1.1~1.4。以地方政策规定为准。

朋友们,如果期望自己将来退休后的养老金待遇高一些,有必要多积累缴费年限,并提高缴费指数。养老金待遇的计发原则是多缴多得,长缴多得。种瓜得瓜,种豆得豆。

养老金待遇的"平均缴费指数:"怎么计算出来的?可以举例说明一下吗?

平均指数的计算方法如下:

自己的缴费基数除以全省上年度平均工资。也就是缴费基数➗上年度全省平均工资。假如自己的缴费基数是6000,上年度全省平均工资是5000,那么平均指数=6000➗5000=1.2。假如自己的缴费基数是3000,上年度全省平均工资是5000,平均指数=3000➗5000=0.5。

养老金待遇的"平均缴费指数:"怎么计算出来的?可以举例说明一下吗?

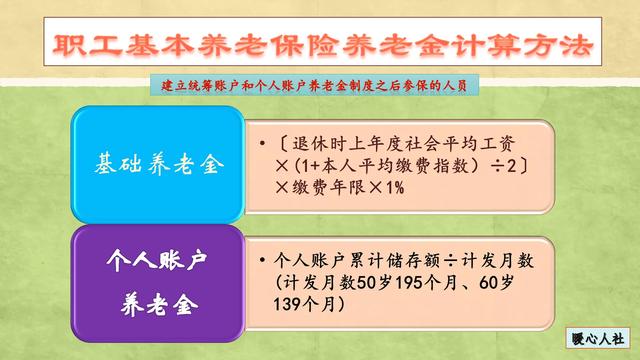

不考虑过渡性养老金,新人的养老金就两部分,分别是基础养老金和个人账户养老金。公式如下:

❶ 基础养老金=上年度全省在岗职工平均工资× (1+平均缴费指数)÷2×缴费年限×1%

❷ 个人账户养老金=个人账户储存额÷养老金计发月数

注:不同退休年龄对应不同计发月数,例如50岁-195、51岁-190、55岁-170、60岁-139

所以说这个“平均缴费指数”非常重要,计算基础养老金时要用到它。

首先,我们先了解一下社保缴费指数。我们的社保缴费区间在60%-300%之间,60%就是最低缴费基数,300%就是最高缴费基数。那么这个区间是怎么确定的呢?其实也很简单。

最低缴费基数=全省上年度全口径社会平均工资*60%,最高缴费基数=全省上年度全口径社会平均工资*300%。不管你工资多低或者多高,缴纳社保,你的缴费基数必须落在这个全省上年度全口径社会平均工资的60%-300%之间。

某一年的缴费指数可以用下列公式表示:指数=当年你的缴费基数/全省上年度全口径社会平均工资。正常来说,这个指数肯定是在0.6-3之间(60%-300%之间)。

不过这里要注意,在2019年以前,社保缴费区间的确定不是用的全省上年度全口径社会平均工资,而是用的各市社会平均工资。这里有两个不同,第一,之前不是用的全省的数据,而是各市的数据。第二,之前是用的社会平均工资(非私营单位平均工资)而非全口径平均工资(非私营单位加上私营单位)。

以上就是缴费指数的一个解释。

好了,我们现在再看平均缴费指数。我们已经知道某一年的缴费指数如何计算了,那么你退休前的平均缴费指数也就出来了。

例如你一共缴费18.02年,用N1表示第一年的缴费基数、用N19表示第19年那几个月里你的缴费指数(不足一年),那么你的平均缴费指数就是(N1+N2+……+N19)/18.02,其实就是算一个平均数出来,一般来说,这个数据会在0.6-3之间。

但是,有些地区调整过社保缴费基数的数据口径,导致某些年份的缴费指数低于0.6,这也是存在的,之前有吉林已经退休的网友就分享过几个实际例子,她们退休时的平均缴费指数都在0.6以下。但是这种情况比较特殊,从2019年开始新参保的人群,将来退休时,肯定不会出现缴费指数低于0.6的年份。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。