两个公司同事,分别交了15、20年社保,退休后有什么差别?

养老保险缴费15年和缴费20年退休待遇差距有多大呢?

我们国家的养老保险待遇是多缴多得、长缴多得。不过,按照《社会保险法》设立的退休条件规定,到达法定退休年龄养老保险缴费满15年,可以按月领取养老金。很多人就觉得养老保险缴费15年就好了,干嘛还要多缴费呢?

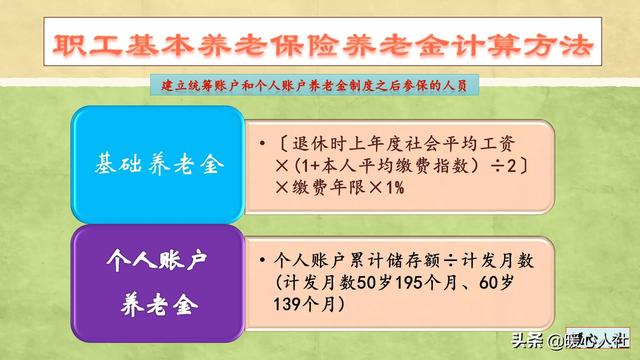

目前,我们养老金的计算公式是2005年国发38号文件确定的,基础养老金和个人账户养老金,具体计算公式如下:

如果两个人都是按照60%基数缴费,养老保险缴费15年,可以领取12%的退休上年度社会平均工资的基础养老金;养老保险缴费20年,基础养老金可以领取16%的社平工资。

可是如果缴费基数不同,相应的结果也不一样。100%缴费15年,基础养老金是15%的社平工资;100%基数缴费20年,基础养老金是20%的社平工资;300%基数缴费15年,可领取30%的社平工资的基础养老金;300%的基数缴费20年可领取40%的社平工资。

即使按照最低基数缴费,基础养老金都会相差4%的社平工资。随着经济社会的发展社会平均工资也在不断提高,目前很多地区的社平工资都在6000~7000元之间,这样每月养老金差距也能达到240~280元。

除了基础养老金,还有个人账户养老金。

多缴费五年,实际上都是向养老保险个人账户中多积攒了5年的钱。只要参加养老保险缴费,都是按照缴费基数的8%记入个人账户。按照现在最低基数3000元的情况下,每月记入个人账户都是240元,五年至少是14,400元。如果按照15,000元基数缴费,每月记入个人账户1200元,5年至少是72,000元。

60岁退休个人账户计发月数为139个月,个人账户多出14,400元的话,每个月个人账户养老金也能做出100元。

所以,多缴费五年养老金待遇差距,一般都能达到三四百元以上。不过有关待遇差距,会随着退休以后养老金的年年调整而差额不断扩大。

每年养老金调整都是按照定额调整、挂钩调整、适当倾斜三种方式来进行。其中的挂钩调整分为按缴费年限挂钩和按养老金水平挂钩。缴费年限调整是缴费年限越长,增加的养老金越多;按养老金水平挂钩,也是养老金水平越高增加的钱数越多。比如说,山东省2020年养老金调整方案,缴费年限15年和20年基本养老金调整的差额为10元;养老金差额在300元,按养老金水平增加的养老金还会多出5.1元。所以,每年又能多增加15.1元以上的养老金,这样差距就只会越来越大了。

两个公司同事,分别交了15、20年社保,退休后有什么差别?

在其他缴费、视同缴费年限、缴费基数、退休条件相同的情况下退休金差额,自己可以算。

计发月数,50岁——195个月;55岁——170个月;50岁——139个月。

两个同事分别交15年、20年养老保险金,都是同时退休。

缴纳养老保险金相差5年,退休金的差额为:

1、同是50岁退休——女职工。

5年缴纳养老保险金个人账户余额÷195=退休金的差额;

2、同是55岁退休——男特殊工种、企业女干部。

5年缴纳养老保险金个人账户余额÷170=退休金差额;

3、同是60岁退休——企业男职工。

5年缴纳养老保险金个人账户余额÷139=退休金差额。

上述案例不包括下述人员:

1、不包括企业女职工特殊工种45岁退休;

2、不包括企业病退人员;

3、不包括事业编制人员;

4、不包括政府公职人员。

两个公司同事,分别交了15、20年社保,退休后有什么差别?

我是下岗职工,交了29年的养老保险,是最低挡的。50周岁退休的时候,每月的退休工资是1500多块钱。和我一起下岗的单位同事她交了26年的养老保险,退休工资是1260块钱,差了差不多了300块钱。这样一比较多交一年社保,退休后每月的退休工资就多领100块钱,一年就多1200块钱,少交5年,一年最少要少开6000块钱。

两个公司同事,分别交了15、20年社保,退休后有什么差别?

两个公司的同事分别交了15年和20年的社保,退休后有什么差别?当然还是有差别的,这种差别既有缴费相差5年产生的差别,还有缴费基数产生的差别。下面和大家分享我的人观点:

第一,缴费年限产生的差别。缴费年限产生的差别,如果在缴费基数相同的条件下,不但要影响基础养老金,同时还要影响个人账户养老金。从基础养老金来看,每缴费一年的基础养老金是按照计发基数的1%来领取的,假如每缴费一年的计发基数是60元钱,那么缴费15年的基础养老金就是每月900元,缴费20年的基础养老金就是1200元。基础养老金的计发基数越大,每缴费一年的差距越大。如果计发基数是每月80元,那么每一年基础养老金的差距就是80元,如果计发基数是100元,每缴费一年的差距就是100元。

除了基础养老金以外,缴费年限还是个人账户资金增加的基石,例如每缴费一个月计入个人账户的资金为500元,每年计入个人账户的资金就是6000元,多了5年的缴费年限计入个人账户的资金就是3万元,这3万元还只是本金,如果计算到相应的资金利息,按照一年7%的记账利率来计算,每1万元每年就要增加700元的利息收入,多缴费5年产生的利息收入接近1万元,也就是3万元的本金变成个人账户余额为4万元,4万元除以139个月,每月的个人账户养老金就是287.77元,也就是缴费20年和缴费15年相比,每月个人账户养老金要增加287.77元。

第二,缴费基数产生的差别。缴费基数产生的差别同样体现在两个方面。一是基础养老金。基础养老金的计算方式是上年度职工月平均工资和本人历年平均缴费指数工资之和的平均值作为计发基数,每缴费一年发给1%的基础养老金。所谓的平均缴费指数工资就是本人的每年的缴费基数和历年公布的上年度职工月平均之间的比例再折算为缴费工资,由于与缴费指数挂钩的所以称为缴费指数工资,平均缴费指数工资也可以叫历年的平均缴费基数。在上年度职工月平均工资不变的情况下,缴费基数越高,二者的平均值就越高,每缴费一年所领取的1%的基础养老金就会越高。

缴费基数也会对个人账户产生影响。我们在计算个人账户资金余额时,是按照缴费基数的8%计入的,比如缴费基数为6000元,每月计入个人账户资金480元,如果缴费基数只有4000元,每月计入个人账户的资金就只有320元。多缴费5年的,既有缴费年限产生的差异,还有缴费基数产生的差异,所以养老金的差距肯定是非常明显的。

综上所述,不要说是两个公司的同事,就是一个公司的同事,即使在缴费基数相同的情形下,如果只是缴费年限相差5年,养老金的差距都是在500元左右,如果缴费基数还有差别,比如缴费15年的人是按照100%缴费,缴费20年的人是按照60%缴费,差距可能会因为缴费基数的提高而缩小;如果缴费20年的人是按照100%缴费,缴费15年的人是按照60%来缴费,那么差距就会进一步拉大。两个公司同事,分别交了15、20年社保,退休后有什么差别?

是这样的,两个人在社保缴费年限上,一个是15年,一个20年,相差了5年,那么同等条件下,他们的养老金也会有差别的,一般会有四五百块钱的差距。

这里的同等条件是,他们的社保缴费基数是一样的,养老金领取到也是一样的,否则如果一个按照社保缴费下限缴纳社保,一个按照社保缴费上限缴纳社保等等, 那么虽然年限相差了5年,那么缴费年限15年、按照最高缴费档次缴纳社保的人,甚至会比那个缴费年限20年、按照最低缴费档次去交的人,养老金方面还会高。

因此,我们要看两个人的养老金,不仅要看他们的社保缴费年限情况,还要分析他们的社保缴费基数、养老金领取地的社会平均工资情况等等,这样才能更好的判断。

@社保当家,感谢你的阅读。

两个公司同事,分别交了15、20年社保,退休后有什么差别?

退休时领取的养老金差距比较大。

决定退休后养老金水平高低的因素有好几个,比如养老保险缴费基数高低丶缴费工资多少、缴费年限长短、个人账户储存额多少、退休地社平工资高低、退休年龄等等。即使在缴费基数、退休地都相同的情况下,由于缴费年限、个人账户储存额、退休年龄等条件的不同,也会影响退休金的高低。

两个公司的同事,在一个单位上班,缴费基数也相同,但一个人的养老保险缴费15年,而另一个人的养老保险却缴费20年,两个人的养老保险缴费年限相差5年。由于缴费年限相差5年,就意味着缴费工资水平有5年的差距、个人账户的储存额有5年的差距、计算养老金的社平工资有5年的差距、养老金的计发月数也相差5年。

正常情况下,以中部省份为例,如果按照100%的基数缴纳养老保险费,每缴费一年,退休时可以领取到社平工资标准1%的养老金; 如果按照60%的基数缴纳养老保险费,每缴费一年,退休时可以领取到社平工资标准0.7%的养老金。按照养老保险多缴多领、长缴多领的原则,两个人尽管在同一个公司上班,交20年养老保险的同事和交15年养老保险的同事相比,退休时每个月至少可以多领基本养老金800~1000元。在退休后每年的基本养老金调整中,由于缴费年限和养老金都更多,每个月也要多增加养老金20~30元左右。

由此可见,两个公司同事在缴费基数、退休地等条件都相同的情况下,由于缴费年限相差5年,退休时两个人的养老金待遇也存在较大的差距。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。