社保最低交纳12年还有6年,我想按300%缴纳划算吗?

养老保险的待遇是多缴多得,最后几年按照300%的基数缴费,养老金肯定会提升,但是是否划算?从性价比角度讲,可能不如早年按照300%缴费基数划算。另外,也不如60%基数缴费划算。

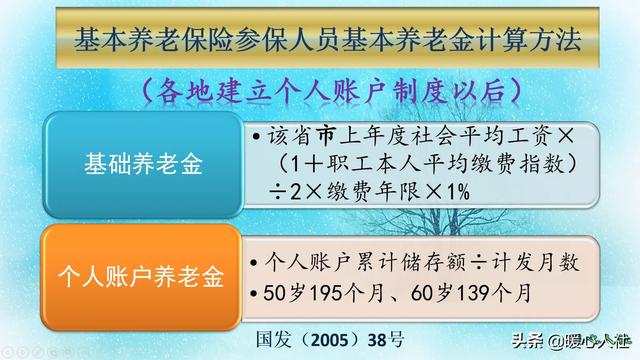

看一下我们养老金的计算公式,主要包括基础养老金和个人账户养老金两部分构成,现在参保缴费产生的都是这两部分待遇。

基础养老金按照300%基数缴费,每年可以领取2%的退休上年度社会平均工资的基础养老金。

可是现在300%缴基数,普遍在15,000到25,000元之间。如果是灵活就业人员,按照20%的比例缴费,每月都需要缴纳3000~5000元,一年就是3.6~6万元。

由于缴费基数的8%被记入个人账户,个人账户的余额可以继承,因此个人账户是不会亏本的。

实际上,我们用于产生基础养老金的钱数,就是12%的划入统筹账户的部分。

假设社平工资是5000元,最高缴费基数1.5万元,进入统筹账户的部分实际上是每月1800元,一年是2.16万元。

假设未来退休时社会平均工资是1万元,每月领取的基础养老金是200元每月,回本时间大约是108个月。

可是,大家都知道,近年来社会平均工资增长非常迅速,过去的时候社平工资比较低。像2000年全国普遍的社会平均工资在1000元以下,最高缴费基数是3000元。那时候按照300%的基数缴费一年仅仅需要7200元,进入统筹账户的部分是4320元,这样算起来回本月数只有21.6个月。所以说,过去按照高基数缴费划算。

现在呢?按60%基数划算。因为按照60%基数缴费一年,基础养老金等于0.8%的退休上年度社会平均工资。假设社平工资1万元,每月领取80元的基础养老金。按照60%基数缴费,进入个人账户的只有4320元,回本时间只有54个月。

可是划算归划算,养老金水平低是改变不了的现实。毕竟我们的养老保险制度仍然是以市场化为主,多缴多得、长缴多得。

另外,在企业缴费的情况下,是一场职工本人只需缴纳缴费基数的8%就可以了。这样个人负担的部分会全部进入个人账户,万一领取不完可以继承。所以,企业缴费的情况下明显是缴费基数越高越划算。

社保最低交纳12年还有6年,我想按300%缴纳划算吗?

感谢邀请,更感谢楼主的提问。

楼主你好,社保最低标准缴纳12年。还有6年退休,我想提高到300%的缴费水平划算吗?前12年你按照最低标准60%来缴费,那么后面6年拟提高到300%,这样确实有助于提高我们自身的平均缴费指数。但是按照这样来计算的话,大概你的平均缴费指数会接近于80%不到100%。

确实会对自己今后养老金的待遇水平是有一定的提高。这个问题我认为要从自己的实际处罚,因为60%的交费和300%交费,二者之间的交费金额明显有所不同,如果说你按照60%交费,大概可能也仅仅只需要8000块钱,不到1万块钱。但是如果说你选择300%交费,我相信应该是要超过3万元,是3万多块钱1年。那么也就意味着300%的交费几乎等同于三4年的最低缴费标准。

如果说自己能够承受这样的一个经济压力,我认为提高缴费标准对自己来说确实比较有利,因为多交的每一分钱,实际上最终受益的是你本人这个是没有问题。但是如果说经济状况不允许,那么我们没必要来降低自己的生活质量,提高这个社保的缴费,因为你按照最低标准也是能够办理退休享受养老金待孕的,只不过养老金待遇水平会低一些,所以说如果有经济条件那么适当的提高,没有问题,没有经济条件,我们不提高还是优先保证累计缴费年限才是更重要的。

感谢阅读,请加我的关注。

社保最低交纳12年还有6年,我想按300%缴纳划算吗?

“社保最低缴费12年还有6年退休我想这按百分之三百缴纳划算不”?这个问题有歧义。

社保缴费最低12年,现在没有这样的规定。现在的规定,社保最低缴费是15年,12年,是不能够办理退休的。

如果是自己已经缴费12年,不应该有最低缴纳12年的说法。

“还有6年退休”,不管是男是女,自己还能够缴费的时间,只有6年。

如果自己缴费还有6年,把这6年加起来,才能够满足最低12年的社保缴费标准,是不能够办理正常退休的。

如果要办理退休,只能够办理城乡居民养老保险,并且还需要补交三年。城乡居民养老保险,是最低限度的保障性养老保险。是为了满足不能够购买城镇职工养老保险的人的一种政策性福利。

由城镇职工养老保险,转移到城乡居民养老保险,不仅政策宽松,而且是满足应保尽保。而由城乡居民养老保险,转移到城镇职工养老保险,政策就严格得多。补交的形式虽然多种多样,但是,各省的限制也各不相同。

虽然推出了养老保险的相互转移,但是,实施细则,各省还没有完全对接完成。办起来还是比较困难。

购买社保,想完成百分之三百,不是每个人都能够购买的。因此,购买百分之三百,自然是很划算的。

购买百分之三百,单位是不能够承担单位应该分担的单位缴费比例的。只能够以个人的名义,全额承担缴费。

如果你现在购买的社保,不是以个人名义购买城镇职工养老保险,是和单位共同承担缴费,那么,你是不能够购买百分之三百的社保的。

从现在开始,如果你能够购买百分之三百的社保,那么,也是需要补足原来的社保。能不能够不足,需要到社保中心去办理补交手续。

能够购买,是非常划算的。

社保最低交纳12年还有6年,我想按300%缴纳划算吗?

肯定划算呀,养老保险遵循的原则就是缴得多领得也多。

退休时养老金水平的高低,至少受下面几个因素的制约,即:缴费基数的高低丶缴费年限长短丶缴费金额多少丶个人账户储存额多少丶退休地社平工资高低㇏计发月数多少。其中的缴费基数起着重要作用。

养老保险的缴费基数有60%丶100%丶150%丶200%丶300%等好几个档次,最低档次是60%,最高档次是300%。题主所说的12年最低交纳就是按60%的缴费基数缴费的,还有5年退休按300%交纳的话,就是准备按最高基数来交纳。

参保人员在15年以上的养老保险缴费时间里,由于种种原因养老保险的缴费基数可能会出现变动。其实有变动也没有关系,当参保人办理退休手续时社保部门工作人员会按照你缴费基数的平均值来计算养老金。题主在18年的缴费年限中,其中12年的缴费基数为60%丶6年的缴费基数为300%,那么你缴费基数的平均值应该会在100%以上。

一般来讲,如果按照100%的缴费基数去缴纳养老保险费,每缴费一年,退休时每个月就可以领取到社平工资标准1%左右的养老金;如果按照60%的缴费基数去缴纳养老保险费,每缴费一年,退休时每个月就可以领取到社平工资标准0.7%左右的养老金。

照此推算,题主前12年按最低基数缴纳养老保险费,如果最后六年按300%的最高基数缴纳养老保险费的话,退休时每个月领取的养老金至少可以增加30%左右,当然很划算了。

社保最低交纳12年还有6年,我想按300%缴纳划算吗?

城镇职工养老保险,最核心和最基本的原则是多缴多得。根据这个原则,同等条件下只要提高缴费基数,退休养老金肯定会提高,这一点是毫无疑问的。至于说划算还是不划算,根据不同的判断标准来衡量,不同的人会给出不同的结论。

以上空口说道理比较抽象,大概很多人理解不了。下面,我们以新一线城市QD的例子来进行说明,大家可能感觉比较直观,容易自己判断得出结论。

张三是QD市一名自由职业者,出生于1966年。他自2008参加城镇职工养老保险,到2019年已经缴费12年,期间一直选择60%的缴费档次。

现在,张三还有6年就满60岁退休,后边如何缴费,有以下几种选择摆在他面前:

1,继续按照60%的档次缴费;

2,提高缴费档次至100%;

3,提高缴费档次至200%;

4,提高缴费档次至300%。

针对以上四种情况,我们分别来测算一下有关数据,看看他需要缴纳多少养老保险费,退休后可以领到多少养老金,以及如何评价哪个缴费档次更划算。

第一,养老保险缴费

上图中,2008~2019年均按照60%档次缴费,2020~2025年期间分别按照60%、100%、200%和300%四个档次缴费,用蓝色、红色、绿色、紫色四条线表示。累计18年缴费数据见下表。

(注:按照2019~2024年社平工资年均增长4%测算)。

第二,退休养老金。

按照公式测算退休养老金,四种情况下分别为1290、1422、1949、2079元。

第三,如何判断划不划算。

- 从绝对数标准来判断。

按照60%档次继续缴费6年,退休养老金是1290元;按照300%档次缴费,退休养老金2079元。

退休养老金高越高越好,2079元花起来比1290元能宽裕不少,这是显而易见的道理。

- 从相对数(性价比)角度来判断

凡事要讲究一点投入产出性价比。按照60%档次缴费,回本时间为91个月;而按照300%档次缴费,回本时间就增加到了166个月。或者换一种说法,按照300%档次缴费比按照60%档次缴费多了227779元,但是增加的养老金只有789元。这样一算,多缴的养老保险费,需要288个月(24年)才能找补回来,好像不是太划算。

我们分析其中的原因,主要在于养老保险它是一种互助共济制度,有损有余补不足的功能。具体而言就是,如果缴费基数超过社平工资,算是为社保做贡献;如果缴费基数低于社平工资,就是享受社保的救济。

就比如我们以上的例子,四种缴费情况,在计算基础养老金时平均缴费指数分别为0.6、0.73、1.07和1.4,由低到高从享受接济到成为贡献者,当然投入产出性价比就会依次降低。

总而言之,参加社保缴纳养老保险费,“多缴多得、长缴多得”是永恒正确的,要想得到一定水平的养老金,必须提高缴费基数、增加缴费时间。但是,缴费基数越高,则由享受接济逐渐变为贡献者,导致投入产出性价比下降。

所以,对于灵活就业人员而言,需要在养老金绝对数额和投入产出性价比这二者之间进行权衡取舍。

为了养老金高一点而提高缴费基数,给自己带来较重的经济负担;或者单纯为了追求性价比高而选择最低档缴费,导致养老金水平非常低,以上两种极端方式我觉得都不是很好。

至于怎么样最好,拿捏在个人,既要考虑自己的经济能力,也要考虑对于养老金的期望值,还要兼顾投入产出性价比等等。综合权衡之下,我认为按照60~100%档次缴费、尽可能增加缴费时间(比如30~35年)是最好的。

社保最低交纳12年还有6年,我想按300%缴纳划算吗?

根据题主的意思,实际上社保按照最低标准缴纳了12年,余下的6年想按照300%缴纳划算不?如果经济条件允许,肯定是划算的,如果累计缴费18年,至少可以提升自己历年平均缴费指数,增加个人账户自己积累,提高自己的养老金水平,但这种养老金的提高并不是按比例增长的,可能投资回收期比按照60%缴费要多5年左右。

养老金的计算主要是根据缴费基数、缴费年限、个人账户资金余额,当地职工月平均工资、城镇人口平均预期寿命等因素来综合计算的。计算时分为基础养老金、个人账户养老金两个部分。其中基础养老金部分,主要是根据缴费基数、缴费年限,当地职工月平均工资来作为计算依据,在当地职工月平均工资不变的情况下,缴费基数越高,缴费年限越长,基础养老金就会越高;个人账户养老金主要是根据个人账户资金余额,计发月数两个指标来计算,个人账户越高,计发月数越少,养老基金就会越高。下面分别举例做说明。

例子一:假如你按照60%缴费12年,后6年仍然按照60%来缴费,那么你的累计缴费年限就是18年,而且18年的平均缴费指数都是60%。如果平均缴费基数为5000元,那么按照60%来缴费,那么实际你的平均缴费指数工资就是每月3000元,每年计入个人账户的资金余额为2880元,缴费18年个人账户资金余额为51840元。如果都是在今年退休,今年大部分地方的职工月平均工资为6000元左右,基础养老金为每月810元左右,如果是60岁办理退休,个人账户养老金为每月373元左右,每月养老金总额为1183元左右。

例子二:假如你按照60%缴费12年,后6年按照300%缴费,累计缴费年限还是18年,平均缴费指数为140%,如果缴费基数还是5000元,那么平均缴费指数工资为7000元左右,个人账户资金余额为120960元。基础养老金为每月1170元,个人账户养老金为每月870元,合计个人养老金总额为每月2040元,比按照60%缴费18年,每月养老金要提高857元。当然在获得高收入的同时,养老保险费用的支出也会大幅度提高。

综合比较:如果按照60%缴费18年,根据上面例子,平均缴费基数只有3000元,按照20%的缴费比例缴费18年,总计需要支出养老保险费用129600元,每月领取养老金1183元,需要10年多一点才能收回成本;如果按照60%缴费12年,后6年按照300%缴费,总计需要支出养老保险费用302400元,每月领取养老金2040元,需要将近15年才能收回成本。

结论分析:从以上两组数据可以看出,如果按照60%缴费18年,养老保险缴费总额为129600元,每月领取养老金1183元;如果前12年按照60%缴纳,后6年按照300%缴纳,养老保险缴费总额为302400元,要多交养老保险费用172800元,但是每月养老金总额为2040元,每月多领取养老金857元,虽然成本回收期要长一点,但是每年的养老金也要多10284元,总体上还是比较划算的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。