自由职业者,马上四十岁了,该不该购买社保呢?

自由职业者全靠自己在打拼,每一分钱都是自己的血汗挣来的。按照社会保险法的规定,自由职业者可以参加基本养老和基本医疗保险。但是,往往自由职业者更加珍惜自己的收入,他们都有一个困惑:

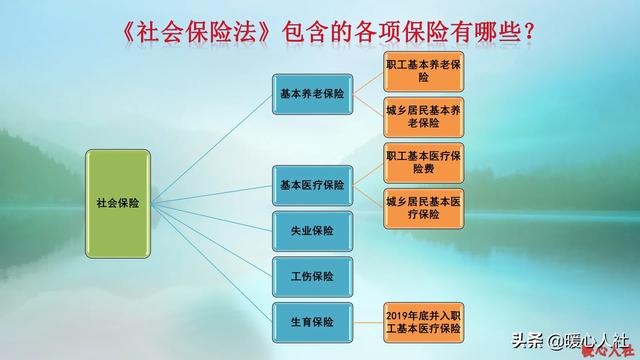

自由职业者是否需要参加社会保险呢?实际上,养老和医疗保险都分为职工养老和医疗、城乡居民养老和医疗两大类。如果收入水平高,可以参加职工养老和医疗保险;如果收入水平低,也可以参加城乡居民养老和医疗保险。有一份社会保障是非常重要的,大家都应当人人参加。

相对而言,城乡居民养老和医疗保险分钱数少,相应待遇低。如果想要更高的养老和医疗待遇,还是要参加职工养老和医疗保险。

参加保险的目的,最根本上就是提供养老、医疗保障。毕竟未来充满着太多的不确定性。其实医疗保险大家心里都有数,很多人为了省钱期间,选择的是性价比更高的城乡居民医疗保险。

养老保险怎么选择?城乡居民养老保险只能100~200元的基础养老金,剩余的钱都是个人缴纳的个人账户养老金。而职工养老保险基础养老金最低都是五六百元,而且退休后养老金年年涨,对于长寿的老人是非常划算的保障。

如果是把钱放在自己手里,一方面躲不过通货膨胀的风险,另一方面还需要自己承担管理财富的责任和风险。很多人都不想等到人老了、钱没了。

所以,参加养老保险依然是非常必要的。

自由职业者参加养老保险划算吗?如果我们把养老保险看成一种投资,投入和产出还是非常划算的。

自由职业者参加养老保险缴费,一般是按照缴费基数的20%比例缴费。多数灵活就业人员都是按照60%的最低基数缴费。

如果说社平工资是6000元,选择的最低缴费基数是3600元,每月个人需要缴纳720元,一年就需要缴纳8640元。这种缴费方式会产生多少养老金待遇呢?

养老保险缴费产生的养老金主要包括基础养老金和个人账户养老金两部分。具体计算公式全国统一如下:

基础养老金计算公式简单点说就是如果按照60%基数缴费12个月,退休可以领取0.8%的退休上年度社会平均工资。如果现在缴费,20年后退休的社平工资达到了1.5万元每月,每月就可以领取基础养老金120元。

个人账户养老金等于退休时个人账户的余额处于退休年龄确定的计发月数。缴纳8640元,实际上进入个人账户的钱数是3456元。不过20年养老保险个人账户也会计算利息,近年来养老保险个人账户的记账利率一直是7%~8%以上,假设经过20年的增长,这一部分钱在个人账户里的钱数能够增加两倍,达到1万元每月。60岁退休的养老保险计发月数是139个月,这样能够领取72元每月的个人账户养老金。

其实,养老保险个人账户里的钱可以得到全额保障。如果参保人去世,个人账户里的钱没有领取完,这一部分钱可以得到全额继承。如果领取完了,国家会补贴等额部分,确保养老金待遇不降低。而且养老保险个人账户记账利率能达到7%~8%,远远超过了个人理财利率,这一部分钱肯定是稳赚不亏。

我们需要考虑的只是统筹账户的部分。实际上纳入统筹账户的钱数只有缴费基数的12%,也就是5184元,每月120元的养老金待遇只需要43.2个月就可以回本。

如果我们现在参加养老保险缴费实际上产出还是非常好的。但是,由于养老保险必须缴费满15年才能退休,后面缴费的缴费基数会越来越高,负担也会越来越重,回本时间实际上也会越来越长,所以说,养老保险还是趁年轻越早参保越好。

自由职业者,马上四十岁了,该不该购买社保呢?

一定要交最低档。根据你的经济情况应该不好。所以交最低档。医保在街道交最便宜的一年几百元。交灵活就业有8000远左右就够了。社保是现在最安全最保值的投资。2000年300元退休金现在可以到3000元。跑过全国90%以上的房地产增值。是储蓄的好几倍。

养老保险是个人临死前最后的尊严。死了有丧葬费。或者有吃饭钱。

能早交就尽量早交。岁数大了交不起了。可以停交。够十五年也可以退休。

自由职业者,马上四十岁了,该不该购买社保呢?

一定要去买社保和医保,至少购买15年。到你退休时,社保可以给你一个基本保障。虽不能使你大富大贵,但至少可以保证你基本生活。如果再想过得好一点,再去买一点商业养老保险

自由职业者,马上四十岁了,该不该购买社保呢?

建议经济条件允许的情况下,还是购买社保。

首先,社保的养老金部分,为自己以后的养老做准备,尽量给下一代减少一些负担,未来老龄化速度加快,养老也是年轻的一代面临的巨大挑战。不说等退休了能拿到多大的数额,相信能保障基本的生活。

再者,社保中的医疗保险部分,人就像机器一样,在长期的运转当中,难免会某个零件出现问题。健康问题是全社会的大事,体现在个人就是生病了是不是能享有医保报销的保障。虽说不能全部报销,起码社保能分担比较大的一部分比例。给自己的家庭更高的生活保障。

当然,社保还有工伤,失业,生育这几项内容,每一项都是有特别的用处。

所以条件允许,建议购买社保。

自由职业者,马上四十岁了,该不该购买社保呢?

社保有低、中、高三档可供选择,首先你要明白社保是国家为保障每个公民,老有所依,老有所养带有福利性的保险,你可以先去社保局咨询一下工作人员,进一步了解社保的政策法规,选择一档适合自己经济能力的社保,要知道社保不同与保险公司保险有条件的,而社保只要你主动申请都可以批准,还有个人缴纳社保只缴纳养老、医保、大病统筹,而这三项是不是被拆分缴纳,而医保在你住院可以减轻个人经济负担。而大病统筹在你超过基本医疗时,大病统筹启动助力你。不过你要清楚社保养老最低年限为15年,而且年龄男满60岁,女(干部)55岁,女(工人)50岁,有些地方都定为55岁。因此多向业内人士请教,了解社保的重要性。要有老有所依,老有所养的前瞻性,否则到老无依无靠。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。