放弃缴纳社保改投商业保险是不是最正确的选择?

放弃缴纳社保,改投商业保险,这是一种舍本逐末,丢了西瓜捡芝麻的做法。

社会保险是国家一切保障的基础,商业保险只不过是社保的一项有益补充而已。

为什么说社会保险是基础?这实际上要从资金收支使用和保障水平角度来考虑。

第一,社保是赔钱的,商保是赚钱的。

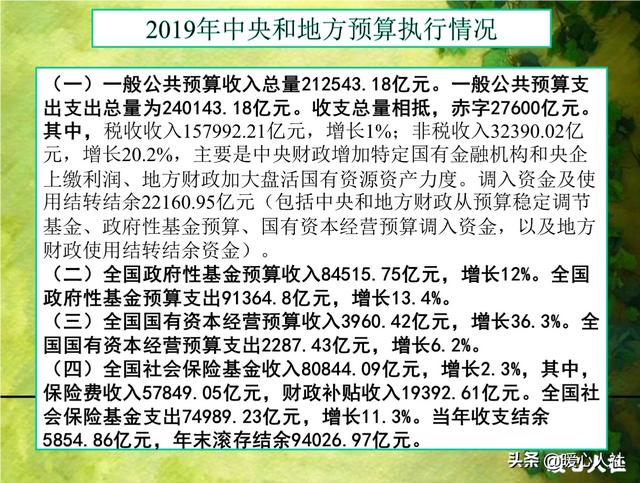

社保是一笔赔钱的买卖,每年国家都要搭上大笔的资金。按照2019年中央和地方财政预算执行情况,全国社会保险基金总收入80844.09亿元,实际上大家缴纳的保险费只有57849.05亿元,财政补贴的收入高达19392.61亿元,剩余的收入是一些利息收入。财政补贴约占社保费总收入的20%以上,如果没有财政补贴社会保险基金早已经收不抵支了。

大家都知道商业保险我们缴的保险费干嘛了吗?并不是把钱给我们攒起来,要用来支付保险代理人的佣金、提取保险公司正常运转的经费和利润,然后剩余的部分才会用于给我们保障。商业保险公司实际上是最赚钱的机构之一了,只要资金池大了,就可以躺着赚钱。这也是为什么很多互联网巨头都开始办保险的原因。

第二,商业保险的待遇是永恒不变的,社会保险的待遇是跟社会发展水平相一致的。

我们购买商业保险,往往会得到一张收益演算表。这实际上是通过保险精算师等专家进行仔细计算过了,能够极大的保障保险公司不亏本。保险公司最终的目的实际上是求稳,毕竟不赚钱的买卖商业保险公司也不会干。比如说,某宝有一款终身养老金,30岁一次性趸交1万元,60岁每年领取1010元。注意是每年不是每月!

30年后的社会是什么情况,大家都很难猜测,但是大家都该明白30年后每年1010元真的干不了点什么。

可是社会保险呢?比如我们的职工养老保险,相应的退休待遇是跟退休时的社会平均工资相挂钩。这就能够彻底保障我们养老金的购买力水平。

大家也通过现在我们每年调整养老金的做法看出,国家就是想努力保障退休人员的养老金待遇水平。可是商业保险公司呢?增长的养老金谁来付?商业保险公司会给你赔本赚吆喝吗?

所以,放弃社保参加商业保险,不仅不是聪明的选择,而且是最错误的选择。建议收入水平较高的人才可以在缴纳社保的基础之上,参加商业保险作为额外的保障。

放弃缴纳社保改投商业保险是不是最正确的选择?

感谢邀请,跟感谢楼主的提问。

楼主主你好,放弃社保改投商业性的保险是不是最佳的选择?这个不是最佳的选择,首先商业性的保险它的保障相对于社保而言是比较偏低的,其次商业性的保险和社保之间的关系是属于相辅相成的,也就是说你在拥有社保的基础上去参加商业性的保险,这个是没有任何问题的,一方面是可以让自己多增加一部分的实际,也可以让自己获得一个更高的退休以后的实际收入。

同时商业性的保险除了补充养老保险之外,还包括了补充医疗保险,那么也就是说我们去参加补充性的医疗保险也是没有问题的,我们单一的去参加社保的医疗保险,无论是职工医疗保险还是城乡居民医疗保险报销比例都达不到100%的水平,所以说自己还是需要自费来支付一部分的成本,那么如果我们参加了商业性的补充医疗保险,就可以在正常医保的基础上进行额外的二次报销,有效的降低我们自费的成本。

但是直接拿商业性的保险来代替我们的个人社保,这样的做法是不合理的,本身商业性的保险,它的保障性相对于社保而言还是比较偏低的其次,商业性的保险作为第3支柱,养老保险已经有明确的定位,所以说我们应该还是优先的去考虑社保应为社保是属于第一职工养老保险,在这样的基础上那么再去参加商业性的养老保险,这个是完全没有任何问题的。

感谢阅读,请加我的关注。

放弃缴纳社保改投商业保险是不是最正确的选择?

路人蚁:聊社保,侃商保,说财经,专业答疑,感谢关注

首先,我们要明白,社保和商保是不同的。

社保属于社会福利保障制度,然后才是保险属性,而商业保险则是一个生意,一种商业合同,所谓的保障只针对合同条款里的内容,存在不确定性,你跟保险公司是一个对赌的合同关系,保险公司是盈利目的,最大程度降低理赔概率才能盈利,而你需要的是出现风险的时候能够获得理赔,本身就是利益矛盾双方,这点要清楚认识,千万不要把商业保险当成慈善机构,社保才是属于个人和家庭基本的社会福利保障制度,分清福利和商业利益的区别。

社保分为职工社保和居民社保,覆盖不同群体的保障需求,包含五险的保障,保障很全面,居民社保也包含基本的医疗和养老保障,我们通过社保来解决家庭和个人的基本医疗和养老保障,而且这个是财政兜底,属于社会福利制度的一部分。

社保除了解决个人和家庭保障,也是与生活息息相关,你要在城市买车消费需要有参保年限的要求,没有社保买车摇号都没有资格,社保的医保还可以实现在城市药店消费刷卡的作用,买房方面也需要具备一定连续参保社保年限才可以,你的个人信用也与社保息息相关。

我们在保险配置过程中,先社保再商保才是正确的,放弃社保,买商保是错误的选择,社保是基础保障,商业保险是升级完善,普通家庭社保为主,有余力的家庭才考虑商保。

社保参保每年的带来的投资回报也是比商保高的,社保每年维持5-10%的上调养老金,其实就是来自于社保基金投资管理回报,而商保中带储蓄理财的保险普遍只能做到2-3%回报,跟宣传说的6%,8%高回报是矛盾的,只有少数保险公司才能达到市场平均回报4%的水平,而且是十年以上的投入规划才可以。真正写进合同的保底利率才是你真实回报部分。

在解决基本的社保保障后,有余力可以选择商保,但是要选择商保的保障性保险,不要买了混搭储蓄和理财的保险类型,这样不仅保障成了附加,所谓的理财回报也不实际。

放弃缴纳社保改投商业保险是不是最正确的选择?

这个问题,大道理都说了;我回答一下不同的建议。我身边的一个案例。

我当然认可社保,若是依附于单位交自然不错,个人承担部分较少,而且也能享受比合作医疗更好的医保报销。

但是若这部分费用完全自己承担,要是从四十多岁开始缴纳,一年一万左右;到领取时接近60岁,什么时候回本呢?在五六十岁疾病高发期,万一在这中途有个三长两短,按照我们当地的政策只能领取个人账户的部分和1000元的安葬费。若是交商业保险养老的话,最起码也会保本;若是选择增额终身寿险,遇到不测,杠杆还会更大。

不同的情况得具体分析吧。若是年轻,依附于公司,当然要交;身边还有不要社保,额外领取跟公司300元补助的年轻人。

最好的当然是社保加商保了,这样生活会更加美好。

放弃缴纳社保改投商业保险是不是最正确的选择?

放弃社保只买商业保险是不正确的。

社保是基础,优先配置。商业保险是社保的重要补充,弥补社保的不足。二者相辅相成,缺一不可!

社会保险(社保)的主要项目包括养老保险、医疗保险、失业保险、工伤保险、生育保险。个体经营者可以参加城镇居民社会养老保险,城镇居民医疗保险,城乡居民生育保险。

商业保险与社会保险是的重要补充,相互联系,相辅相成。社会医疗保险在我们实际就医中发挥着重要的作用,通常都能解决30% - 90%的医疗费用。特别是在商业医疗险理赔中,通过社保报销后再向保险公司理赔,剩余部分可以全部(或扣除免赔额后)得到全部赔付。未通先通过社保报销而直接向保险公司理赔,只能理赔到60% - 80%(不同产品有不同的理赔比例)。

买保险一般遵循以下规则:

1、买保险应该先社会保险(社保)后商业保险;

2、商业保险先健康保障,后教育养老保障,再投资理财;

3、每一位家庭成员都应该配置保险,但优先家庭经济支柱;

4、家庭保险规划应该结合家庭经济,家庭成员,现有保单状况的因素综合分析,再做出合理的整体规划;

放弃缴纳社保改投商业保险是不是最正确的选择?

先说医疗部分:

社保虽然有缺陷,但它是最基本保障,而且不会因为被保险人的身体健康状况拒保或者拒赔,且可以保障终身(直到离开这个世界),并且保障范围也很广。

商保毕竟是盈利性质,比如医疗险每年的续约都很被保险人的身体健康状况有关,如果中间身体健康状况有异常有可能就失去了这种报销性质的医疗保障。

如果有社保,即使商业医疗险保障终止,但还有社保可以解决一部分问题,如果罹患重疾,重疾赔付部分可以补充剩余部分,如果保额充足也可以解决收入损失的部分(建议重疾多次赔付)。

所以,社保医疗部分一定不要放弃缴纳。

其次,养老部分

如果有单位,养老可以交。

如果没有单位,养老可以考虑商业养老险,其领取金额和领取年龄都比较确定,而且即使中间有风险,保费也可以全额退还,相比社保无论其确定性还是其他都是比较有优势的。

如果经济条件可以,两者都可以同时补充。

希望以上回复对你有帮助。

予人玫瑰手有余香,记得关注和点赞哈…

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。