社保如果完全自己交和商业保险比较是不是一点优势也没有了?

社会保险是社会的基础保障,不论什么时候缴纳都会有非常大的优势,绝对不是商业保险可以比拟的。

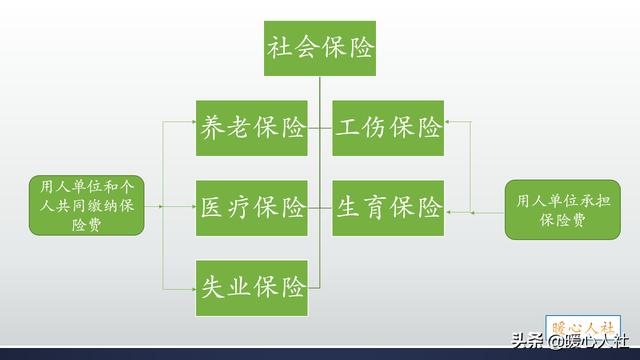

社会保险的缴费社会保险有自己和单位缴两种情况。

劳动者在用人单位参加社保,需要参加社保五险。养老保险缴费是:个人承担本人缴费基数的8%,用人单位承担用人单位缴费基数的16%。缴费基数不一定相同。

主要讨论养老保险。

灵活就业人员养老保险缴费一般是20%,个别地区会跟企业缴费一样。必须每月按时缴费,不可以事后追补缴。特殊政策情况下可以补缴,比如今年的特殊情况。

灵活就业有两大优惠政策。第一就是上面的缴费比例优惠,第二是就业困难人员灵活就业人员社保补贴,能够减轻4050等就业困难群体的参保负担。享受时间是3~5年,最高不超过个人负担的2/3。

灵活就业人员缴费和待遇按照全国普遍的缴费标准来看,假设最低缴费基数是3600元(60%基数),每月个人需要缴纳720元,一年8640元,相应的负担实际上并不轻。

产生的养老金待遇,主要包括基础养老金和个人账户养老金。

基础养老金按60%基数每缴费12个月,可以领取0.8%的退休上年度社会平均工资。如果退休社平工资是1万元,每月就领取80元,十五年能领1200元,四十年是3200元。

个人账户养老金等于个人账户的余额除退休年龄确定的计发月数。3600元基数缴费,一年进入个人账户3456元。如果达到60岁立即退休,每月能够领取24.86元的个人账户养老金。如果未来退休个人账户养老金也会不断增长,未来社平工资是1万元时,差不多每月能领取40元左右。

两部分相加是每月120元,回本时间只需要6年。

而商业保险呢?商业保险是全部个人缴费,不会有国家补贴。而且个人缴纳的保险费有很大一部分会用作佣金、单位的管理费用,然后根据保险公司的理财慢慢利滚利。相对而言,商业保险肯定不如社会保险划算。比如说,某宝中的终身养老金,30岁一次性缴1万元,退休每年才能领取1010元,每月不到100元。另外还会有不定的分红。

如果提前去世,商业保险公司也有风险机制,可以退回本金。社会保险只是退回个人账户费用以及丧葬费和抚恤金。

商业保险可以退保,只不过只能够拿回保单的现金价值。社会保险不可以退保。

所以,一般来说商业保险是社会保险的补充,当社会保险满足不了我们需要的时候,再考虑商业养老保险吧。

社保如果完全自己交和商业保险比较是不是一点优势也没有了?

感谢邀请,跟感谢楼主的提问。

楼主你好,社保如果完全自己缴纳。和商业保险来比较,是不是一点优势都没有了?社保完全自己交纳的情形也是比较常见的,因为我们按着灵活就业的方式来缴纳社保,那么就属于自己的,完全缴纳其中养老保险是需要承担20%的缴费比例,医疗保险也至少需要承担4%的缴费比例,那么这样的话自己就属于完全缴纳的情形。

但是跟商业保险相比较,那么社保还是具有一定的优先性,因为毕竟社保他更多的是一种社会保障,而不是一种保险产品,所以说我们应该优先的去考虑参加社保。因为参加完成社保以后养老金待遇是可以领取终身的,我们只要能够符合领取养老金的待遇,那么从正常的法定退休年龄之后,都可以按月足额地领取,并且每一年还基本上能够保证我们养老金正常增长的情形。

作为商业性的保险来讲,只能够是作为我们社保的补充保险来使用,在社保的基础上额外增加一部分的实际收入,这是无可厚非的,但是如果要拿商业保险来直接代替社保,这样的做法是得不偿失的,因为毕竟商业性的保险,他享受到的养老金是固定不变的,基本上每一年是不会增长的,而且交费总额来讲笔记社保来也是要高很多,所以说回报和收益方面是远远不如社保理想的。

感谢阅读,请加我的关注。

社保如果完全自己交和商业保险比较是不是一点优势也没有了?

社保如果完全自己缴,和商业保险比较是不是一点优势也没有了?

一,关于这个问题啊,我的世界观有所不同,我对社保和商保都没有兴趣研究的,这主要是两点,一点是我当下的生活都是靠国家低保金政策来生存的,二点是我根本就没有能力再去考虑明天的事情了!这是因为保险是为明白的生活的事情而作准备的!我是一个比较务实的的一个底层群体里的一员!

二,我的人生虽然几十年都伴随着残疾,但是,这并不能影响我更崇拜一个奋斗的人生,而非崇拜养老的人生!我认为,当下过多的保险文化和养老院文化,会让人们从生下来就开始过多的为自己的明天的养老作准备了,而不是立足于当下的奋斗的!从而把人活着的意义就完全搞成偷梁换柱了!这是非常不可取的!

我这一生崇拜奋斗精神!也非常崇拜毛主席他老人家的思想的!谢谢!

社保如果完全自己交和商业保险比较是不是一点优势也没有了?

社保和商保的本质区别在于社保是国家保障的服务行为,社保是以保费收入,国家划拨属社保的国有资产利润收入,保费余额投资利润收入,〈低风险投资〉财政支助为支撑,只要国家存在它就垮不掉。而商保是保险公司是经营行为,他是以保费收入投资赢利为支撑手段,不排除高风险投资,投资失败只有找银行借贷支撑,还不了银行借贷资金链断裂就会破产倒闭,它的性质决定了,投保人投保是风险投资行为,有失保的风险。

社保如果完全自己交和商业保险比较是不是一点优势也没有了?

这样的道理很显然,本来没想回答这样的问题。不过前发了一个社保话题的视频,有位网友比较坚决的说,他不买社保,以后买商业保险。因为这个留言,所以觉得有必要把这个话题说道说道。

很明确的是,商业保险跟社保是没有可比性,一个是从社会保障的角度,一个是从商业获利的角度。如果一个商业保险产品不能赚钱,那么它早就停掉了,这个不用怀疑的。

不交社保然后未来去买个医疗保险,这种想法很天真。下面说说天真在何处?

1、现在很多医疗商业险,如果投保者没有社保,那么缴的保费将比有社保的人多一倍左右。可以见到,有社保没社保将有可能决定你参加医疗保险的一个保费高低。

2、在中国的社会保障体系中,商业保险是当作社保的补充,一般是补充保险。谁是主角,谁是配角,我们一定还是要搞清楚的。

3、医保在陪付时没有什么附加条件的条件,商业医疗险则有不少的附加条件,比如先天性、遗传性、既往病等等,有了这些往往就得不到陪付。

社保是一个个人保障的基本面,即使以灵活就业人员的身份参加社保,需要全额自费,也要把社保交下去,第一,到了退休的时候每个月都有养老金,而且每年的养老金还会增加;第二,看病这块有一个保障,能有大部分的看病费用的报销,对子女也是一种解脱,不能看起病来,就是要产生很大的费用了。

社保如果完全自己交和商业保险比较是不是一点优势也没有了?

这个问题要客观的看,也要根据自己的情况来看,简单说几个点,希望能够帮到你。

医疗方面社保是基础,如果是完全自己交,那就是自己承担公司和个人部分,加起来有10%的工资,这绝对是一笔不小的开支,同样的支出绝对可以买一份中端的商业医疗保险,不仅就医全报销,而且还可以选择公立医院国际部这样更好的就医环境。

但是请不要忽略一个重要的点,商业保险对于投保人健康状况有要求,如果目前已经患病,而且患有高血压、糖尿病等慢性疾病,那还是忍痛也要交社保,社保没有核保,患病的人也可以加入,而且已经患有的疾病就医也可以报销的,这一点商业保险几乎是不可能做到的。

养老方面自己负担全部养老金缴费的话,其中大部分是会进入到社会统筹账户里面,由国家财政进行统一分配,这样就带来一个结果,如果自己活得不够长,交的钱没领完,能被亲属继承的只有个人账户的那一小部分。

商业养老保险则不同,活多久领多久,如果不幸英年早逝,自己交的钱肯定是不会不损失的全部留给继承人。

医疗和养老是我们最主要的两部分,以上就是社保和商业保险关于这两方面的区别,所以即便是自己交,社保也并不是完全没有优势,具体的还要根据自己的情况决定的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。