差额事业单位,在编员工与合同制聘用员工,退休后待遇有何差别?

不管是全额拨款事业单位,参公事业单位还是差额拨款事业单位,他们参加的养老保险都是机关事业单位养老保险。相应的养老保险制度跟企业职工参保的职工基本养老保险是一样的。

基本养老保险制度实际上机关事业单位养老保险也好,企业职工养老保险也好,国家都可以将其归纳为基本养老保险制度。相应的缴费、待遇计算都是一样的。

机关事业单位和企业职工,缴纳养老保险,职工本人需要承担缴费基数的8%,用人单位需要承担缴费基数的16%。

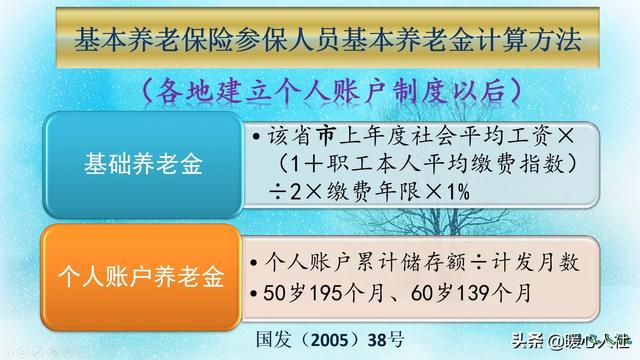

相同缴费情况下,产生的养老金计算公式也是一样的,主要包括基础养老金和个人账户养老金两部分:

其实根据养老金计算公式,我们的养老金待遇,主要跟缴费年限和缴费基数两个因素相挂钩。

缴费基数一般是机关事业单位工作人员和编外人员最大的差距。很多编外人员由于工资待遇低,一般都是按照最低缴费基数缴纳养老保险,而机关事业单位编制人员工资待遇水平较高,一般都在社平工资以上缴费,有的甚至能达到社平缴费基数的1.5倍至两倍。

缴费年限,也是产生差距的一个重要原因。机关事业单位在编人员一班相当于拿着铁饭碗,很少产生变动。但是编外人员流动性会更高一些。

其实机关事业单位在编人员除了基本养老金待遇以外,实际上还有职业年金补充养老待遇。职业年金是个人按照缴费基数的4%,单位按照8%缴纳。全额拨款单位可以记账,但是差额拨款的单位,都是实账缴费。由于职业年金也是按照养老金计发月数计算每月领取额度,相当于多了一份大约1.5倍的个人账户养老金。这一部分职业年金是编外人员无法享受的,除非它们也建立了企业年金制度,企业年金制度的退休年龄时可以一次性领取,反而更好一些。

这些计算公式仅适用于养老保险缴费以后时间,养老保险缴费制度以前的工作年限呢?由于编外人员早已经实施养老保险缴费参加的是企业职工养老保险,相应的养老待遇计算方式不会变。

但是,机关事业单位退休人员由于2014年10月以前的视同缴费年限,缺少个人账户养老金和职业年金,因此国家要求计算过渡性老金。过渡性养老金最大的特点是跟社平工资和视同缴费指数等因素挂钩。

视同缴费年限期间的视同缴费指数也用作于基础养老金的平均缴费指数计算。相应的视同缴费指数是根据退休时,本人的职务级别等因素确定的,也就是说未来自己的职务越高,之前年限的视同缴费指数都会越高。这也是跟机关事业单位退休待遇老办法,按照退休职务级别发放退休生活补贴的方式是一样的。过渡性养老金要远远比只有个人账户养老金的编外人员高的多。

所以,如果说仅仅看基本养老保险的养老金,大家只要缴费相同基数,相同年限产生的养老金待遇就相同了。这也是国家努力推动养老保险制度并轨的原因,这样能够有效打破机关和企业之间的藩篱,实现养老保险制度的有效衔接。

差额事业单位,在编员工与合同制聘用员工,退休后待遇有何差别?

由于曾经在事业单位担任过领导,我很乐意回答这个问题。

所谓差额事业单位和全额事业单位,只不过是在财政拔款上的差别,在单位性质上都是属于事业单位,这一点没有任何区别。

在事业单位里,在编员工又称为正式工,而合同制聘用工其实就是长期临时工,由于两者退休前在待遇上就存在较大的差别,所以退休后的养老金等待遇存在比较大的差别。

一丶正式工的工资福利是统一按照国家规定来发放的,比如职称评聘后的岗位等级工资丶薪级工资丶绩效工资丶津补贴丶年终奖励等。而且每年会上调一级薪级工资,每两年会上调一次基本工资。而合同制聘用员工的工资福利是由用工单位确定和发放的,工资包括基本工资和绩效奖励两部分,没有薪级工资,也没有津补贴。有的单位年终会给合同制聘用员工发放正式员工年终奖金的三分之一,有的单位一分钱没有。

二丶正式员工参加的是机关事业单位社会保险,有五险一金,缴费基数统一为100%的档位,养老保险制度改革以前的工作年限为视同缴费年限,有一笔过渡性养老金作为补偿,还有职业年金。而合同制聘用工参加的是企业职工社保,缴费基数是最低档位中的60%,有的单位会缴纳五险一金,有的单位只有五险没有公积金,至于职业年金每个单位都不会交的,因为这是正式工的专属待遇。由于缴费基数低丶缴费工资低,合同制聘用工退休后的养老金水平普遍都很低。

三丶事业单位正式工退休后单位还有许多福利享受,比如每年春节的慰问金丶降温费和取暖费丶一年一次的免费体检等,而这些合同制聘用工退休人员是没有享受的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。