补缴养老三万到自已账户几千,合适吗?

一般来说,养老保险只要能补上就好。

可能很多人从投资的角度考虑养老保险,因此觉得不划算。如说补缴养老保险3万元,进入养老金个人账户只有几千元。

关于补缴养老保险的政策,实际上是这样的:

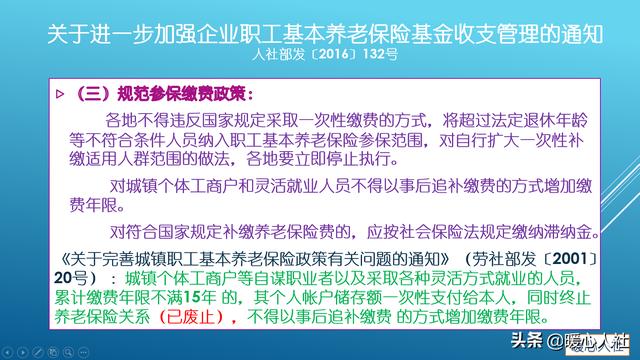

如果是个人,国家一般不允许灵活就业人员和城镇个体工商户,通过事后追补缴费方式增加缴费年限。

即使是个人参加灵活就业人员保险,养老保险缴费比例是20%,而记入个人账户的钱数只有缴费基数的8%,相当于记入个人账户的钱数只有40%。所以缴费多,记入个人账户少是很正常的事情。

如果是企业,按照国家规定,社会保险费是由职工本人和用人单位共同承担的。

职工本人缴纳的是缴费基数的8%,用人单位缴纳的是缴费基数的16%。职工本人缴纳的全部进入个人账户,用人单位缴纳的进入统筹账户。

如果用人单位没有给职工按时缴纳社会保险,劳动部门要求补缴养老保险时,应当承担每日万分之五的滞纳金,相当于每年18.25%的利率。

另外,单位补缴社保,往往涉及到医疗、工伤、生育、失业等其他4种保险,相应的补缴钱数多,滞纳金还高。所以,进入个人账户的金额少也就是正常的。

滞纳金按照社会保险法实施细则规定,应当由用人单位承担,不得转嫁给劳动者,劳动者可以进行维权。

补缴养老保险以后有什么待遇?养老保险补缴以后,实际上在未来计算养老金时,都能多出一部分待遇,即使多缴出一个月,养老金都会提升几元。

目前,退休人员的养老金计算公式是全国统一的,主要包括基础养老金和个人账户养老金两部分构成。

基础养老金,主要跟平均缴费档次、社平工资和缴费年限等因素有关。如果养老保险的缴费三年,最低基数缴费,也能多拿2.4%的退休上年度社会平均工资。社平工资是6000元的情况下,每月能够多拿养老金一百四五十元。

个人账户养老金如果多出5000元,60岁退休计发月数是139个月,每月个人账户养老金能多拿36元。

两者待遇合计,大约每月能多拿200元左右,可能感觉十几年才能拿回本金。可实际上退休以后养老金还会年年增加,而且我们不一定现在就退休。未来社平工资增长、记账利率提升,都能够影响养老金待遇。

其实我们购买养老保险,最主要的目的是防备长寿风险。这是真的,按照中国人寿保险公司的保险业经验生命表显示,参加了养老保险的人死亡率要比没有参加的低很多。

所以,参加养老保险,从各个角度讲实际上都是非常划算的,能补缴还是尽量补缴的好。

补缴养老三万到自已账户几千,合适吗?

补缴养老保险三万到自己账户几千,合适吗?这个账的确不好算,目前对于养老保险的补缴是非常难的,既然叫着补缴,那么就是补缴以前断缴的,而不是今后的,补缴以前的断缴可能还涉及到滞纳金或者资金利息等方面的问题。

一次性补缴三万的养老保险,应该就是三年左右的养老保险,按照每年一万来补缴,在没有收取滞纳金或是资金利息的情况下,大概平均的补缴基数为每月4167元左右,按照这个补缴基数来计算,每月平均补缴833.33元,计入个人账户的资金为333.4元,每年计入个人账户的资金为4000元左右,补交三年计入个人账户的资金至少也应该由一万元左右,也就是大家所说的三分之一左右,如果你补缴了三万元,进入个人账户的只有几千元,那么补缴费用中就是包含了一定的滞纳金费用,滞纳金费用全部进入了统筹基金,所以个人账户只有几千元,这是完全正常的。

从你补缴三万元这个费用来推断,虽然进入你个人账户的资金不多,但总体山还是比较划算的,你可以增加三年左右的缴费年限,按照一般的常规来推算,缴费年限每增加一年,养老金可以增加接近100元左右,增加了三年左右,今后的养老金可以在原来的基础上增加300元左右。在我们的养老金计算中,分为基础养老金和个人账户养老金两个部分,其中基础养老金部分,是退休前上一年度职工月平均工资、个人平均缴费指数工资之和的平均值来作为计发基础养老金的基数,每缴费一年发给1%。假如基础养老金的计发基数是每一年60元,那么增加三年的缴费年限,每月基础养老金就会增加180元,如果计发基数是每月80元,增加三年的缴费年限每月基础养老金就会增加240元。

从养老金增加的情况来看,基础养老金增加的比例要大一点,比例占多大主要还是要看当地上一年职工社会平均工资的高低,还取决于自己的平均缴费基数,缴费基数越高的,基础养老金计发基数也就会越高。个人账户养老金部分,由于你补缴了三万元只增加了几千元,如果增加了9000元来计算,每月个人账户养老金可以增加65元左右。

补缴养老保险三万到自己账户只有几千元,单看这个数字不能说明划算不划算,补缴的目的主要是两个,一个是增加了缴费年限,比如没有补缴之前缴费年限只有12年,补交以后达到15年,那么补缴这三万元就是非常划算的,因为缴费12年是无法办理退休的,如果不允许补缴,自己就只能转到城乡居民养老保险,待遇要受到很大的影响,或者只能办理退保,从而丧失了退休的资格。但是通过补交以后达到了15年,达到了办理退休的门槛,不管养老金高低,自己也有一份属于自己的养老金,所以这是非常划算的;另一个是可以提高养老金。补缴后增加了缴费年限,不但可以增加退休后的养老金,而且对于今后国家统一调整养老金时,挂钩调整时还可以增加挂钩调整养老金的比例。

综上所述,能够补缴总体上就是划算的。这个划算的标准不是计入个人账户有多少钱,关键是增加了缴费年限,对自己今后能否顺利办理退休,增加退休养老金以及今后调整养老金时,都会有更多的优势,不管从哪个方面来分析,都是比较划算的。

补缴养老三万到自已账户几千,合适吗?

感谢邀请,跟感谢楼主的提问。

楼主你好,补交养老保险3万块钱,但是到自己账户当中,仅仅只有几千块钱,合适吗?这个没有问题为什么呢?因为首先我们交纳的基本养老保险它是分为两个账户,一个账户是个人账户,另外一个账户是统筹账户,我们无论是按着企业方式来进行交费,还是按照个人以自由职业者的方式来进行缴费,那么都是按着这样的两个账户来分别建立的,所以说绝大部分的缴费金额并不会进入到我们个人账户里面去。

如果你补缴的这个是通过企业方式来进行补交的,比如说你补交了3万元,那么企业单位所承担的缴费比例是16%,也就是说交费总额大约2/3的这个费用是要进入到统筹账户里面去,那么进入到我们个人账户的比例是8%,所以说你交费总额的1/3才会进入到个人账户所,以你交纳了3万块钱,那么也就意味着进入到个人账户的费用,大概也就是1万块钱左右,甚至是不到1万块钱,那么进入到统筹账户的费用是2万多块钱。

这是非常正常的,因为毕竟我们的养老保险账户是由个人账户和统筹账户两部分组成,并不是单一的,是由我们的个人账户组成,当然作为自由职业者来讲也是一样的,自由职业者是按照20%的比例来交纳养老保险,其中的8%进入到个人账户,剩余的12%进入到统筹账户,所以说也是有绝大部分,都会进入到统筹账户里面去,那么我们进入到个人账户的钱,和我们的交费总额肯定是不对等的。

感谢阅读,请加我的关注。

补缴养老三万到自已账户几千,合适吗?

补缴养老保险费3万元到自己账户才几千元钱,这可能是纳了滞纳金的。

一般不纳滞纳金,按灵活就业人员补交3万元应有12000元进入养老金账户。比如社平4500元的城市以指数0.6补缴:4500*12*年数*0.6*0.2=30000,补缴年限=30000/(4500*12*0.6*0.2)=4.63年

那么有30000/0.2*0.08=12000元,如果缴纳了滞纳金就不能缴纳4.63年了。如果入账是8000元的话,那么有:4.63/12000=年限/8000,能缴年限=8000*4.63/12000=3.09年。

花3万元只入个人账户8000元。只能按0.6指数补买3年养老金。比如在三线城市荆州市原已买了15年今年退休可拿养老金740元/月,花3万以O.6指数补买3年可拿850元/月,在原来基础上可多拿110元/月。是职工也只能多拿1~2百元/月。

补缴养老三万到自已账户几千,合适吗?

感谢邀请,跟感谢楼主的提问。

楼主您好,补交养老金3万元,到自己的账户仅仅只有几千元合适吗?这肯定是正常的,为什么呢?因为我们所交纳的养老保险它实际上分为两个账户的,其中一个是个人养老保险账户,另外一个是统筹养老保险账户,那么进入到我们个人账户部分的比例,大约只有小部分,1/3左右或者是2/5左右剩余的全部进入到统筹账户里面去了,所以说我们交纳了3万块钱,但是进入到个人账户的只有几千块钱而已。

我们如果说是通过企业单位补缴的那么,基本上个人账户的比例是8%,企业单位账户的比例是16%,也就好比这剩余的2/3是没有进入到个人账户,那么只有其中的1/3进入到个人账户里面去了,所以说你交了不到3万块钱,那么进入到你个人账户的钱也就只有几千块钱,因为刚好是1/3。作为零活就业人员稍微多一些,但也是少部分数额进入到个人账户。

因为灵活就业人员是按照20%的比例来参加基本养老保险,其中的8%会进入到个人账户,剩余的12%会进入到统筹账户,那么这个个人账户就相当于占比是2/5,统筹账户占比是3/5,所以说也就是一少部分的比例进入到个人账户,而大部分的比例还会进入到统筹账户里面去,所以说你交的这个钱虽然是很多,但是进入到个人账户的费用是很少实际上这个,虽然会影响我们个人账户养老金,但毕竟对于自己的影响是微乎其微的,因为每个人他都是一样的。

感谢阅读,请加我的关注。

补缴养老三万到自已账户几千,合适吗?

补交养老保险3万元,到自己个人账户只有几千元,划算吗?

可以肯定的告诉您,很划算的。

首先能补交就已经给你解决了很大的一个难题了,其次,补交后,可以到年龄就可退休,领取养老金,不用延迟缴费,早领早受益。

下面为您详细分析。

为什么会有个人补交3万元,到账户才有几千元呢?首先呢,因为补交,是有滞纳金存在的,一般情况下,滞纳金是每天万分之五。这部分费用是不计入个人账户的。

再加上,个人缴纳社保,有60%是划入社会统筹的,40%计入个人账户的,三万元,滞纳金也得有7000左右,23000*0.6=138000元计入社会统筹,那计入个人账户的不到1万元。

如果是企业为员工补交的话,那也是一样的,需要补交五项保险的费用,加上滞纳金。

虽然计入个人账户的钱不多,但是能补交就很划算为什么这么说呢?

1、补交三万元,按差3年的社保来算的话,不能补交的话,你需要延迟缴费3年,才能办理退休,领取养老金。

这3年的费用是根据每年的社平工资来缴纳的,比如青岛2019年,社平工资5449元,第一年需要补交11760元,第二年社平工资递增10%为5994元,需要补交12947元,第三年社平工资为,需要补交14240元。这三年的费用是38947元,接近4万元,可能比补交的费用还要高。

2.而且早三年退休,可以早领取养老金,按第一年每月领取800元来计算,一年可以领取9600元,第二年每月领取890元算的话,一年可以领取10680元,第三年每月领取980元的话,那么一年可以领取11760元。三年,就把补交的钱领回来了。

如果你不补交,延迟退休的话,还要多交钱,还领不了养老金,这样补交了三万元,早领养老金,少花钱,而且有的地区,退休后,每年还有取暖补贴1700元,老年福利等等。哪个合算呢?

写在最后的话在到退休年龄前,补交的,可以早退休,早领养老金。

想提高养老金水平的,也可补交,增加缴费年限,增加个人账户金额,多领养老金。

个人缴纳养老保险,现在已经不允许补交了,如果可以补交,可以早领到养老金的话,那很多人都会抢着交的。早交晚交都要花钱。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。