如果延迟退休,灵活就业人员缴社保划算吗?

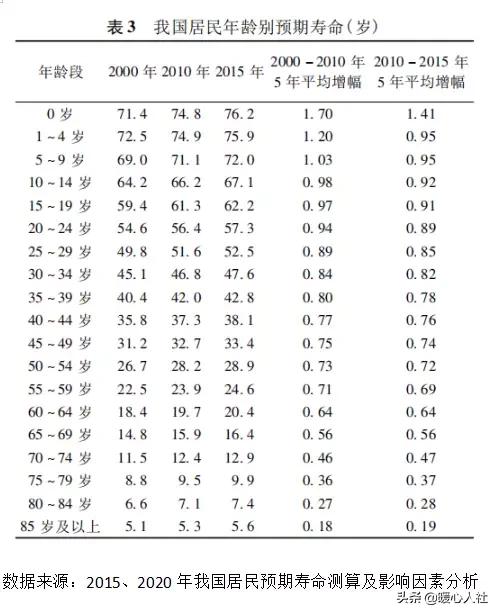

关于延迟退休时,实际上太多人担心的是未来的不确定性了。比如说,新出生的孩子,2019年的人均预期寿命是77.3岁,能够活到60岁的概率是85%左右,而且男女还有所不同。没有坚持到退休肯定就不划算,所以说总是有概率的。

如果以延迟退休到65岁为例,在现有的基本养老金计算公式情况下,人均预期寿命80岁,缴纳养老保险还划不划算呢?

关于人均预期寿命的说明:人均预期寿命指的是新生儿的预期寿命。未来推动的退休是渐进式延迟退休,2018年人均预期寿命是77岁,2019年增加了0.3岁,预计2028年左右,人均预期寿命就能到80岁了。另外,我们成年后参加养老保险时的预期寿命实际上要比新生儿的预期寿命更长一些,毕竟我们已经度过了很多风险。

养老金计算公式:目前的养老金计算公式叫做基本养老金计算公式,主要包括基础养老金和个人账户养老金两部分构成。这一计算公式,参考了社会平均工资、本人的平均缴费指数、缴费年限、个人账户储存额、记账利率、退休年龄等因素,是非常科学的,具有可持续性。

基础养老金:如果我们按照60%基数缴费一年,退休基础养老金可以领取0.8%的退休上年度社会平均工资。实际上,社会平均工资的增长速度每年高达8%~10%以上,比如说深圳市2019年城镇非私营单位社会平均工资涨幅居然高达14.4%。这样计算养老金,非常划算。

个人账户养老金:等于退休时个人账户的余额除以退休年龄确定的计发月数。如果65岁退休,各人账户计发月数是101个月。个人账户的余额,每年会根据国家统一公布的记账利率计算利息,近年来记账利率一直保持在7%~8%以上,绝对比自己投资理财收益要高得多。

不过,为了保持模型的稳定性,假设社会平均工资不变,没有记账利息,养老金每年也不调整。

灵活就业人员缴纳养老保险,缴费比例一般是按照20%缴纳。需要说明的是,有些把医疗保险缴费的钱数也算作社保缴费,也指望拿养老保险拿回来,这样实际上就不合理了。不同的保险,不同的待遇方式。

有关计算过程假设社会平均工资是5000元,60%基数缴费是3000元,一月缴纳600元,一年7200元。记入个人账户是240元,一年是2880元。

基础养老金等于0.8%的退休上年度社会平均工资,也就是每月40元;个人账户养老金是2880元除以101,也就是每月28.5元。两者合计是每月68.5元。

养老保险缴费7200元,产生每月68.5元的养老金,返本时间是105个月,也就是说8年零9个月。而我们能够连续15年,大约能够多赚6年03个月,收益率高达71%。当然,寿命越长越划算。

参加养老保险非常划算。实际情况要复杂的多,由于社会平均工资增长率很快,再加上养老金年年调整,实际上返本时间要比105个月还要短得多。

不过,我们不要仅仅考虑养老待遇,实际上还有丧葬待遇。参保职工去世以后,还可以享受到养老保险个人账户余额、丧葬费和抚恤金等待遇,这些实际上都是非常划算的。现在一般丧葬抚恤待遇至少有4~5万元。山东省丧葬费是1000元,一次性救济抚恤金高达6万多元。

所以,不管是否延迟退休,我们的养老保险制度实际上是非常划算的。最后需要提醒大家的是,我们参加养老保险目的很简单,就是为了防备长寿风险。人活着钱没了是很痛苦的。如果有一份养老保险,能够保障我们老年后的生活,不用求着其他人,是非常幸福的。

如果延迟退休,灵活就业人员缴社保划算吗?

感谢邀请。更感谢楼主的提问。

楼主您好,如果延迟退休,灵活就业人员缴纳社保划算吗?我认为就算是延迟退休,对于任何一个人来讲,无论你属于企业在职职工还是属于灵活就业人员,那么缴纳社保都是没有任何的问题,对自己来说肯定是划算的,因为基本上绝大多数人最终得到社保待遇的回报,是要大于我们所支出的成本。

灵活就业人员虽然说自己缴纳社保它所付出的经济成本和压力是比起企业在职职工要大的,因为它没有企业方面来承担部分的缴费比例,是需要自主来承担全额的交费比例,可想而知自己的经济压力比较大,而且作为灵活就业人员来说,没有稳定的工作,那么也就意味着是没有稳定的收入来源,所以说很多灵活就业人员实际上他的目的就是能够尽早退休,早一天拿到养老金的待遇,这也是他们的希望。

但是当看到延迟退休到来的时候,我相信可能有相当一部分灵活就业人员看不到这个退休的希望,甚至是有些灵活就业人员有放弃社保缴费的念头,我认为完全没有必要。如果说你的经济条件在近几年之内不太理想,那么可以暂时选择停止缴纳今年的社保,这个是没有问题,当自己经济好转以后,那么再继续参保就可以了,这样的话依然是可以保证我们正常的累计缴费年限。

感谢阅读,请加我的关注。

如果延迟退休,灵活就业人员缴社保划算吗?

感谢邀请,更感谢楼主的提问。

楼主您好,如果延迟退休,灵活就业人员交纳社保划算吗?我认为这个缴纳社保跟延迟退休,二者之间没有必然的联系,即便是将来需要执行延迟退休,但是我们也依然不能够停止,正常不缴纳社保,如果你觉得交纳社保不划算而放弃缴纳社保,那么实际上对于你个人来说,你将终生无法获得按月领取养老金的待遇。

即便5年。也就是说延迟5年退休,那么至少自己仅仅只是少拿5年退休金而已,只要自己有足够长的寿命,那么依然最终你所得到的回报是要大于你的支出的所以对于自己来说缴纳社保这个问题是很划算的,所以我认为作为灵活就业人员来说,也是有必要去缴纳社保的,因为为了保证自己将来有一份稳定退休金的待遇,那么我们不能够放弃社保的交纳。

灵活就业人员本身它的这个经济收入是有限的,如果说你的经济条件确实不好,那么我们可以适当的调整一下,也就是说在经济不好的这几年暂时放弃交费,这个没有问题,当然自己的经济好转之后,一定要重新恢复交费,并且最终一定要保证自己的实际累计缴费年限达到15年以上,那么就可以了就能够正常的办理退休享受养老金的待遇。

感谢阅读,请加我的关注。

如果延迟退休,灵活就业人员缴社保划算吗?

多缴可以多领,划算呀。

我们国家目前法定的退休年龄依然是男职工60周岁丶女工人50周岁丶女干部55岁。至于题主提到的延迟退休政策,从国家人社部2014年提出这个设想,到眼下的2020年7月,已经过去6年了,官方连个实施的明确时间表都还没有,这就足以说明延迟退休政策的出台到实施并不是那么容易的。毕竟,延迟退休这个政策牵扯到方方面面丶各个阶层丶各个行业的参保人群,涉及到每一个人的切身利益。特别是这次席卷全球的新冠肺炎疫情,给经济社会带来了巨大的冲击,更给延迟退休政策的实施带来不确定的因素。再说了,就算是延迟退休政策真的要实施,也是从企业和机关事业单位开始,离灵活就业人员还差得远哩。因此,我们不必为这个事情去纠结。

不过吧,根据养老保险“长缴多得丶多缴多得”的原则,单纯从社保划不划算这个角度来讲,我认为延迟一两年退休就意味着要多缴一两年社保费用,每多缴费一年,退休时就可以多领取到几十元的养老金。肯定还是划算的。至于说如果延迟退休会在经济上增加一定的压力,那是另外一回事情。

如果延迟退休,灵活就业人员缴社保划算吗?

首先,要说的是,不管延迟不延迟退休,缴纳社保肯定是划算的。即便说以后真的实施延迟退休,那也就延迟5的时间,但是缴纳社保,退休后享受的养老金却是终生制的,而且养老金还能保持增长,这对于退休人员来说,是一份很重要的保障。

虽然说,相比企业职工,灵活就业人员缴纳社保,会有一定的压力,但是灵活就业人员也是可以根据自己的经济情况,去选择不同档次的缴费标准的。

而且,只要你坚持长期缴纳社保,以后获得的养老金待遇也是比较可观的。

@社保当家,感谢你的阅读。

如果延迟退休,灵活就业人员缴社保划算吗?

除了机关事业单位,企业职工和灵活就业人员缴纳社保,其实是一样的。

就是那句话:羊毛出在羊身上。企业在招聘员工,核定工资的时候,就已经把五险一金的因素都算进去了,实质上还是自己交的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。