居民养老最高缴费6千,与职工养老最低缴费拉近,如何选更划算?

很多人迷惑于城乡居民养老保险和职工养老保险的待遇问题。随着城乡居民养老保险的不断完善,其缴费档次也越来越高,已经接近了职工基本养老保险档次。比如说,最高档次能达到6000元,而职工养老保险一年也就7000多元。缴费差不多,待遇会有什么不同呢?让我们比较一下两种养老保险的计算公式:

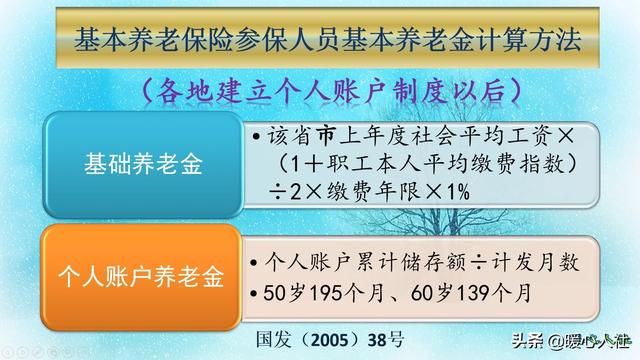

养老金的计算公式(一)职工基本养老保险。

基本养老金=基础养老金+个人账户养老金。

基础养老金跟社平工资、本人平均缴费指数、缴费年限三个因素有关,通过复杂的计算公式计算而成。

简单点说,如果按照100%的基数缴费,每缴费12个月,可以领取1%的退休上年度社会平均工资。60%对应0.8%,300%对应2%。

如果按照最低基数缴费15年,退休基础养老金可以领取12%的退休上年度社会平均工资。现在全国各地的社平工资普遍在5000~8000元,这样基础养老金能达到600~960元。

个人账户养老金等于退休时,个人账户累计储存额出退休年龄确定的计发月数。60岁退休,个人账户计发月数是139个月。50岁退休是195个月,55岁是170个月。

个人账户的钱数是按照缴费基数的8%划入的。如果是灵活就业人员按照20%的缴费基数比例缴纳养老保险,进入个人账户的钱数只有个人缴费的40%。一年缴费7200元,一月缴费600元,缴费基数3000元,进入个人账户240元,一年只有2880元。

如果是企业职工相对好说,因为个人缴纳的费用恰好是缴费基数的8%,相当于自己缴费的钱数全部进入个人账户。

(二)城乡居民养老保险。

基本养老金=基础养老金+个人账户养老金。

虽然名字一样,但是差距是很明显的。

城乡居民养老保险基础养老金是由国家补贴而成,并不是计算而成。国家对所有符合领取条件的人员全额支付的养老金待遇,现在对65岁以上的老年人和缴费年限15年以上的人员都有倾斜照顾。各个省市政策不同,一般每多缴一年增加3~10元。2018年开始全国基础养老金最低标准是88元每月,各地可以进行额外的提标,一般在100~170元之间。上海全国最高是1100元。但是2019年末,全国城乡居民养老保险平均待遇只有每月162元。

个人账户养老金,跟职工养老保险一样,等于退休时个人账户的余额除以养老金计发月数,60岁退休是139个月。

城乡居民养老保险个人缴纳的费用全部进入个人账户,不跟职工养老保险一样了。但是城乡居民养老保险退休年龄一般都是60岁,不跟职工养老保险一样可以提前退休或者女同志50岁退休。

养老金个人账户,万一没有领取完就去世,可以由继承人继承。也就是说城乡居民养老保险不存在亏本的可能。

而且国家为了提高城乡居民的养老金待遇,对个人缴费基础上还会给予额外的补贴,一起进入个人账户。比如河南省按5000元档次缴费,政府补贴340元。

所以,上述两种保险形成的机制不同,计算模式不一样。

虽然表面看起来差不多,但主要是未来的成长性。由于职工养老保险跟社会平均工资相挂钩,退休越晚越划算。而且退休以后每年会根据社会平均工资增长、物价增长情况,国家适时调整养老金,每年都能增加80~100元以上。如果想要更高的养老金待遇,职工养老保险当然是更划算的。如果考虑到更安全的保障,当然是城乡居民养老保险。

居民养老最高缴费6千,与职工养老最低缴费拉近,如何选更划算?

我个人会更倾向于职工养老保险。

居民养老保险的优势在于个人账户。居民养老保险,不仅个人缴费全部进入个人账户,而且还有国家财政补贴,也会进入个人账户。

而以灵活就业人员身份参保职工养老保险,缴纳的保费只有40%进入个人账户。

这样算下来,如果两者缴费标准差不多,那么居民养老保险的个人账户累计储存额会比职工养老保险高很多。

职工养老保险的优势在于统筹账户。职工养老保险和居民养老保险都有一个“基础养老金”。

职工养老保险的基础养老金,由统筹账户支付,跟退休上一年当地的社平工资、缴费年限、缴费基数有关。

居民养老保险的基础养老金,是由各个地区在全国最低标准(目前是88元/月)基础上,制定当地的给付标准。全国各地差异很大,比如:重庆只有115元/月,上海则有1010元/月。如果缴费年限超过15年,会有一定增加。

这就可以看出,居民养老保险的基础养老金远远低于职工养老保险。

综合来看居民养老保险更像是有保底的个人养老储备,因为养老金实际上绝大部分来源于个人账户。虽然有财政补贴,但是补贴金额很有限。

职工养老保险的养老金,虽然个人账户不如居民养老保险,但是基础养老金的优势很明显。随社平工资增长进行调整的趋势也更明确。

因为个人账户养老金在退休后是不变的,随经济和工资增长的是由统筹账户负责的基础养老金。所以,相对来说,我认为基础养老金更有优势的职工养老保险整体上会更加完善。

这是我个人的看法,希望能跟大家一起探讨。

居民养老最高缴费6千,与职工养老最低缴费拉近,如何选更划算?

感谢邀请,更感谢楼主的提问。

楼主您好,居民养老保险最高缴费每年6000元。与职工养老保险的最低交费已经非常接近了。如何选择更划算?选择居民养老保险和职工养老保险还是有明显的差别,虽然说我们的居民养老保险,不断的在提高最高的缴费标准,但实际上居民养老保险的交费相对来说是比较固定的,也就是说你每年按照6000元来缴费,那么基本上每一年都选择这样的标准是不会有任何的增长。

但是我们的职工养老保险则不一样。职工养老保险每一年它是根据你所在地区的社会平均工资来决定的,当你所在地区的社会平均工资发生改变或者提高的时候,基本上我们的缴费基数缴费标准也都会改变,所以说我们最终享受到养老金的待遇水平,相对来说是比较高的,因为你的缴费水平是不断的提高,所以说养老金的待遇是比较高的。

那么我们究竟该如何选择?其实这要根据个人的经济能力来决定,因为毕竟城乡居民养老保险,它所交费是固定的,每年6000元就够了,但是我们的职工养老保险每一年几乎是按照7%~10%的比例递增,所以说经济条件如果不太理想,那么可以适当的选择居民养老保险,因为居民养老保险,毕竟你可以选择更低的水平来进行缴费,这样的话就可以有力的缓解自己的经济压力。

感谢阅读,请加我的关注。

居民养老最高缴费6千,与职工养老最低缴费拉近,如何选更划算?

肯定是购买城镇职工养老保险更划算。

从表面上看,城乡居民养老保险最高缴费档次6000元,城镇职工养老保险最低档缴费为7000元,可事实上城乡居民养老保险和城镇职工养老保险是两个完全不同的险种,两者的缴费方式丶计算公式丶待遇享受是完全不一样的。

先说城乡居民养老保险。

居民养老保险的养老金由基础养老金和个人账户养老金两部分组成。其中基础养老金由中央财政支付,2019年为88元;个人账户养老金由个人缴费丶地方政府补贴和利息组成。

居民养老保险的最低缴费年限和职工养老保险一样,最低必须交满15年,才有领取养老金的资格。不论男女,一律要到60周岁才能办理退休。

居民养老保险一年缴费一次,缴费有200元丶300元~6000元(北京市为9000等12个档次,城乡居民可以根据自己的经济能力自行选择。地方政府根据不同的缴费档次也给予35元丶50元~350元不等的补贴。

居民养老保险的计算公式为:

基本养老金=基础养老金+[(居民缴费+政府补贴)ⅹ15+利息]÷139。

举例说明:

张老汉参加居民养老保险后,每年缴费6000元丶地方政府每年补贴350元,缴费15年,银行利息2000元。政府的基础养老金补助为100元。这样,张老汉达到60周岁退休时能拿到多少养老金呢?

居民基本养老金=100+l(6000+350)x15+1000利息÷139

通过计算,张老汉每月缴费6000元,缴满15年,达到60周岁退休后每个月可以领取到799元养老金。

再说城镇职工养老保险

城镇职工养老保险丶灵活就业人员养老保险的缴费档次最低档为60%丶最高档为300%,基本养老金由基础养老金和个人账户养老金组成。

具体计算公式为:

基本养老金=基础养老金+个人账户养老金 ,其中:

基础养老金=(退休时上年度全省在岗职工社平工资+本人指数化月平均缴费工资)÷2ⅹ缴费年限ⅹ1%;

个人账户养老金=个人账户内储存额÷计发月数(60岁退休为139丶55岁退休为170丶50岁退休为195)。

一般来讲,如果一直按照60%的最低基数去缴纳养老保险费,交满15年,达到法定的退休年龄退休后,每个月仍然可以领取到基本养老金900元左右,还是要比居民多领取到100多元的基本养老金。

尤其要注意的是,参加职工养老保险的法定退休年龄要比居民养老保险的更灵活,不但男职工60周岁丶女工人50周岁丶女干部55周岁可以正常退休,从事国家规定的特殊工种的职工和因病完全丧失劳动能力的职工经市级劳动能力鉴定委员会鉴定属实的,都可以提前退休,这比居民养老保险的男女都必须60周岁才能退休要好得多。

综上所述,不管居民养老保险的缴费档次怎么提高,在同等条件下还是比不上职工养老保险的待遇。只要符合条件,还是选择购买职工养老保险更划算。

居民养老最高缴费6千,与职工养老最低缴费拉近,如何选更划算?

各有各的利弊吧!

退休以后领取退休金的时候,肯定是职工养老保险划算了,职工养老保险有工龄的,退休了有工龄工资,退休工资也比居民养老的高。而且去死后还有十月的工资,可以买一个好一点的墓地了。而城乡居民养老金保险,死了可能就有一点丧葬费,刚刚能买一个便宜的骨灰盒。

可城乡居民养老保险也有它的好处,就是如果还没有领取退休金,人就去世的话,养老保险的费用可以全额退款。就算是已经退休了,但是自己交的钱还没有领完,剩下的钱也可以给退回来的,职工养老保险可能就退不了多少。

居民养老最高缴费6千,与职工养老最低缴费拉近,如何选更划算?

居民养老保险最高缴纳6千元,与职工养老保险最低缴费拉近,如何选择更划算?由于城乡居民养老保险与职工养老保险,都是属于社会养老保险。所谓社会养老保险就是由各级社保部门来经办、管理的养老保险。但从本质上相比,居民养老保险和职工养老保险,实际是属于两种不同的社会养老保险制度。

按照国发(2014)8号文件,即《国务院关于建立统一的城乡居民基本养老保险制度的意见》精神,城乡居民养老保险分为12个缴费档次,其中最高缴费标准为每年2000元,但同时也规定,各省级人民政府,可以根据自己的实际,制定最高缴费标准,最高缴费标准不能高于灵活就业人员缴纳城镇职工养老保险的水平。也就是国家对于城乡居民养老保险的最高缴费标准是进行了限制的,最高只能与灵活就业人员缴纳职工养老保险的缴费水平持平。

按照题主的意思,你们当地的城乡居民养老保险的最高缴费标准可以达到6000元,这个的确和当地灵活就业人员按照上年度职工月平均工资的60%,缴纳职工养老保险的水平是差不多的。但居民养老保险的最高水平并不是每年都要调整,一般都是几年调整一次,但是职工养老保险由于每年的职工月平均工资不一样,所以基本上是处于年年都在调整上涨的状态,相比之下,作为一般的农民的确是很难选择的。下面我就这两个方案进行一个模拟计算。假如我们将每年缴纳6000元作为一个平均的缴费标准,因为只有这样对照起来才有比较性。

如果每年6000元的标准缴纳城乡居民养老保险,缴费15年个人账户资金为90000元,政府同时还要每年补助200元左右,15年政府补助金额为3000元,资金利息为总的5000元左右,这三项加起来个人账户资金余额为98000元,个人账户养老金为98000元除以139个月,每月个人账户养老金为705元。基础养老金如果在15年以后,与现在相比至少是翻一番左右,也就是每月200元到300元之间,那么每月的养老金应该是在1000元左右。

如果缴纳的职工养老保险,还是按照平均每年6000元来计算,那么平均缴费指数工资为每月2500元,每月计入个人账户的资金余额为200元,每年为2400元,缴费15年个人账户资金余额为36000元,加上利息5000元,实际上个人账户资金余额为41000元。个人账户养老金为41000元除以139个月,每月个人账户养老金为295元。如果退休时上年度职工月平均工资为每月8000元,那么基础养老金的计发基数就是每缴费一年为53元,缴费15年,每月基础养老金为795元,加上个人账户养老金,每月养老金总额为1090元。

从上述模拟计算的结果来看,其实如果每年缴纳养老保险6000元,无论你是缴纳居民养老保险,还是职工养老保险,养老金都是差不多的。虽然居民养老保险和职工养老保险的养老金计算方法不一样,但计算结果也是差不多的。其主原因是居民养老保险自己缴纳的费用和国家补助是全部计入个人账户,没有统筹账户,所以居民养老保险的个人账户更高,个人账户养老金也就更高;而职工养老保险只按照缴费基数的8%的比例计入个人账户,所以个人账户资金余额和个人账户养老金都是比较低的。但由于居民养老保险没有统筹账户,基础养老金全部是由国家财政的来支付的,所以基础养老金比较低,现在每月才100多元,即使15年以后翻一番也只有200多元到300元左右;职工养老保险由于缴费金额的三分之二是计入了统筹账户,加上计发基础养老金的上年度职工月平均工资每年都在上涨,所以基础养老金更高一些。

虽然从计算结果来看,居民养老保险和职工养老保险,在同等缴费标准的前提下,养老金水平是差不多的,但由于职工养老保险的缴费基数每年都在调整提高,所以每年的缴费基数不一样,每年缴费的标准也就不一样,今年缴纳7000元,明年有可能会缴纳8000元,主要根据缴费基数的高低来调整缴费金额,所以不可能平均每年缴费6000元;但是居民养老保险每年缴费6000元的标准是相对固定的,即使你有钱想多交也是不行的,因为缴费标准太高,财政补助的资金就会越高,当地政府要考虑财政的承受能力。

综上所述,通过以上分析论证,虽然在同等每年缴费6000元的情况下,缴纳居民养老和职工养老的养老金水平几乎一致,但是职工养老保险的缴费基数每年都要变化,所以也不可能按照6000元或是7000元的标准来缴纳,加上职工养老保险每年都有固定的养老金调整机制,所以从总体上来说,还是缴纳职工养老保险更为划算。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。