30岁开始缴纳养老金,全自费缴纳20年,能开多少钱?

很多网友非常关注养老保险待遇问题,毕竟我们辛辛苦苦缴一辈子保险,是否划算非常重要。

如果是女同志30岁开始缴纳养老保险,以以灵活就业人员身份缴纳20年退休时能领多少养老金呢?让暖心人社带大家看看如何计算。

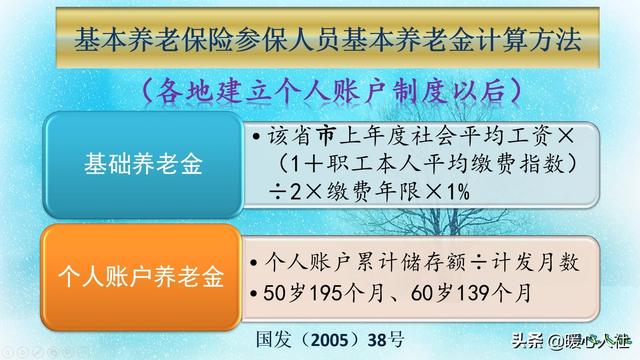

养老金计算公式。2005年,国家制定出台了《关于完善企业职工基本养老保险制度的决定》,制定了现在的养老金计算办法。1997年以后参保缴费,养老金待遇主要包括基础养老金和个人账户养老金两部分,这两部分的计算公式是全国统一的。具体计算公式如下:

①

基础养老金=退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

②

个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

计发月数50岁是195个月,55岁是170个月,60岁是139个月。

缴费20年,基础养老金怎么算?我们养老保险计算的时候,实际上既要考虑长缴多得,又要考虑多缴多得。

基础养老金跟平均缴费指数、社会平均工资、缴费年限有关。

缴费指数,实际上就等于当年所有实际缴费月的缴费基数之和÷当年的上年度社会平均工资。

平均缴费指数,等于所有缴费指数÷所有缴费年限。

这种情况下,实际上我们可以根据基础养老金计算公式算出,如果我们按照60%基数缴费一年,退休可以领取0.8%的社会平均工资,20年就是16%。

绝大多数灵活就业参保人员,为了省钱起见,都是选择最低基数缴费的。

北京市2018年计算养老金基数的社会平均工资已经达到了9262元。各地社会平均工资的差距还是非常大的,像河南、河北、黑龙江等一些地区也就5000元上下。

未来什么时候退休呢?如果是2020年开始缴费,等到2040年。相信社会平均工资怎么也能到2万元吧?这种情况下,每月可以领取3200元的基础养老金。

个人账户养老金个人账户里的余额,实际上现在是按照缴费基数的8%记入个人账户的。

每年个人账户都会记算记账利息。2016年开始养老保险个人账户记账利率由国家人社部统一公布,这也是国家推动养老保险全国统筹的重要一步。2016年到2019年记账利率分别是8.31%、7.12%、8.29%、7.61%。远远超过我们自己购买的投资理财产品了。

60%缴费基数的8%记入个人账户,相当于每月记入个人账户4.8%的月社平缴费基数,12个月合计57.6%的月社平缴费基数。假设未来每年个人账户记账利率跟社会平均工资增长率一样,20年后也实现了涨3倍,实际上现在的57.6%月社均缴费基数,恰好等于未来的57.6%月社平缴费基数。

如果60岁退休,个人账户计发月数仍然是139个月,退休个人账户养老金可以领到0.414%的退休上年度社会平均工资(社平缴费基数),20年就是8.28%。实际上,由于一般个人账户记账利率会略低于社会平均工资增长率,实际金额会略低一些。

社会平均工资2万元,每月个人账户养老金也就是1656元。

结论两项待遇相加是每月4856元,一年差不多可以领取5.8万元左右。我们现在每月缴多少钱呢?差不多每月也就六七百元到1000元。划算不划算呢?当然非常划算。

除此以外,我们的养老金待遇,这仅仅是退休当年的养老金,随着经济社会发展,职工工资水平上涨、物价上涨,养老金水平也会不停上涨。养老保险是一直供养到我们去世为止的,有一份充分的养老金非常重要。

除此以外呢,实际上去世后我们还有丧葬费、抚恤金、个人账户余额以及供养亲属生活困难补助等4类待遇,相应的待遇目前怎么也有三五万元。

所以,养老保险非常划算,能够对参保人员实施全面的保障,我们为什么不参加呢?所以建议年青人一定要提前缴费满15年,再根据实际收入情况选择是否继续缴费。(本文有暖心人社原创,带大家一起长知识,谢谢关注)

30岁开始缴纳养老金,全自费缴纳20年,能开多少钱?

从介绍得知題主30岁开始自己缴纳养老保险,连续缴纳了20年,问退休时能开多少养老金?

.你参加的应该是灵活就业人员养老保险吧,灵活就业人员养老保险如果是男性要60周岁才能办理退休手续;如果是女性必须55周岁才能办理退休手续。你30岁开始缴费,缴了20年正好50岁,无论是男女都还没有达到法定的退休年龄。如果此时停止缴费的话,根据国家的相关规定,计算你基础养老金的社平工资会停滞在最后缴费那一年的水平上,这样你的养老金会很吃亏的。

灵活就业人员的基本养老金由基础养老金和个人账户养老金组成,具体计算公式为:

基本养老金=基础养老金+个人账户养老金,其中:

基础养老金=[退休时上年度全省在岗职工月平均工资+(指数化缴费基数x本人指数化月平均缴费工资)]÷2x缴费年限x1%;

个人账户养老金=个人账户内养老金储存额÷计发月数。

通过计算公式可以了解到,你退休时能够领取多少养老金与好几个因素有关,包括退休时所在地上年度的社平工资、缴费年限、缴费基数、缴费金额、个人账户储存额、退休年龄等。你只介绍了缴费年限一个数据,如果要计算养老金就必须把其他数据估算齐,否则根本就没有办法帮你这个忙。

假设你是个男性,你退休时所在地上年度的社平工资为5100元、你的缴费年限20年、缴费基数为60%、缴费工资为3060元、个人账户为50000元、退休年龄60周岁。

这样,你的基础养老金=[5100+(0.6x5100)÷2x20ⅹ1%=816元;

你的个人账户养老金=50000÷139=359.7元;

你的基本养老金=816+359.7=1175.7元。

通过计算,你参加灵活就业人员养老保险,缴费20年,退休时每个月大约可领取的基本养老金为1175.7元。

30岁开始缴纳养老金,全自费缴纳20年,能开多少钱?

30岁自费缴纳养老保险是属于灵活就业人员养老保险,我们那沈阳举例子,如果按着上2015年平均工资5152.25元,100%基数缴纳,缴费20年,会有很高的退休金可以领取3085元,接下来我们一起计算下,大家就会非常明白;

假如每个月缴纳1030元养老保险,缴纳20年,退休领取多少养老金那?

首先我们要了解灵活就业人员养老金的计算公式如下:

基础养老金=本人退休时当地上年度职工月平均工资×20%=1025元

个人账户养老金=个人账户储存额/120=2060元

月基本养老金=基础养老金+个人账户养老金=1025+2060=3085元

通过上面计算我们可以看出个人养老金账户金额越多,每个月领取的就越多, 这也是国家鼓励在职人员缴纳养老保险的原因;

如果大家也想缴纳灵活就业人元养老保险可以去社保局提出申请,然后根据自己经济实力选择一档自己能接受的月缴费金额;

其实像这样的灵活就业养老保险还是很合算的,那些工作不固定,下岗再就业或者失业的人员,只要每个月缴纳自己认为合适的档位就可以,在退休时候都可以领取属于自己的退休金;

最后就是灵活就业人员退休年龄这少有差距,男年满60周岁,女年满55周岁。其中曾在原公有制企事业单位参保缴费满10年(含视同缴费),且灵活就业2年以上的女性参保人员,经本人申请,可以选择在50—55周岁之间办理退休手续。

好了今天一晨妈妈就分享这些,如果有问题可以关注我或是下面评论,我们一起解决问题;

30岁开始缴纳养老金,全自费缴纳20年,能开多少钱?

回答。如果你30岁开始交养老保险。全自费缴纳20年。应该是按自由职业者参保。按你当地城镇平均收入的百分之百缴纳的话,20年后,你的退休工资每月可能是你缴纳保险的10%如果你缴纳的是你当地平均工资收入的百分之60那么二十年后你的退休工资每月是6.5%.这个数额按现在算也是一个不错的收入。最起码能顶你养两个儿子每月能孝敬你的钱了。在这个全民都交养老的情况下。你选择参保也是一个不错的选择哦!

30岁开始缴纳养老金,全自费缴纳20年,能开多少钱?

30岁开始缴纳养老金,全自费缴纳20年,能开多少钱?目前关于这类问题比较多,大家由于对社保知识不了解,所以关心自己缴费以后今后能领多少钱,这也是人之常情,不过还是要首先纠正一下你的提法,30岁开始缴纳的是养老保险而不是养老金,缴费20年从30岁开始计算,无论男女都是不能在50周岁办理退休的。

按照目前我国退休年龄的规定,男性为60周岁,不管是干部职工都是如此,女性差别比较大,如果是在岗的女职工退休年龄是50周岁,女干部是55周岁。你自己是全自费缴纳的,就属于灵活就业人员,如果是女性也需要55周岁,男性需要60周岁才能办理退休。当然从你描述的情况来看,你应该是女性,从30岁开始缴纳,缴纳20年只有50周岁时无法办理退休的,但是如果能够缴费25年,你刚好55周岁,办理退休时养老金可能会更高。

目前缴纳职工养老保险的养老金,是根据缴费基数、缴费年限、个人账户余额,退休时当地上年度职工社会平均工资等来综合计算的。一般来说缴费基数高,缴费年限比较长的人养老金会更高。缴费20年的人,缴费年限总体上还是比较短的,虽然比缴费15年的人要长一点,养老金也会比缴费15年的人高几百元,缴费年限不长的人,可以通过提高缴费基数来弥补缴费年限短的不足,但还是要从个人的实际出发,按照哪个档次缴费,计划缴费多少年限都要根据自己的实际来决定,不能好高骛远,超出自己的经济承受能力。

对于全自费缴纳养老保险的人员,是以参保地上年度职工月平均工资来作为缴费基数,可以在60%到300%之间自由选择缴费指数,所谓缴费指数,说实在点就是缴费的基数。比如当地的职工月平均工资为6000元,按照60%的缴费,每月的缴费基数就是3600元,如果按照100%来缴费,缴费基数就是6000元,如果按照300%来缴费,缴费基数就是18000元。不同的缴费基数,在缴费年限相同的情况下,养老金的差距还是比较大的。

我们的养老金计算是按照基础养老金、个人账户养老金来计算的。基础养老金是按照参保地上年度职工社会平均工资,本人平均缴费指数工资之和的平均值来作为计发基础养老金的基数,每缴费一年发给1%的基础养老金。比如你办理退休时上年度的职工月平均工资为8000元,平均缴费指数工资为4000元,那么二者的平均值为6000元,按照每缴费一年发给1%的基础养老金,每缴费一年的基础养老金为60元,缴费20年,每月基础养老金为1200元,我想这个计算办法,只要具有相关的基本数据,大家看了都会自己计算的。

个人账户养老金部分更好计算。比如你缴费20年,如果个人账户资金余额为60000元,如果你是在55岁办理退休,计发月数就是170个月,每月个人账户养老金就是60000元除以170个月,每月个人账户养老金为353元,如果是60周岁办理退休,计发月数为139个月,每月个人账户养老金就是60000元除以139个月,每月个人账户养老金就是432元。每月的养老金总额就是基础养老金和个人账户养老金的总和。

综上所述,由于你从30岁开始全自费缴纳养老保险20年,女性只能在55周岁,男性需要的60周岁才能办理退休,但是由于没有基本的缴费数据,是无法给你准确地计算你每月能拿多少养老金的。只能通过举例的方式,让你知道养老金的计算办法,我想这也算是一种收获吧。。

30岁开始缴纳养老金,全自费缴纳20年,能开多少钱?

不管缴哪种养老保险,养老金除和缴费年限有关外,还与缴费档次有很大关系。缴费档次越高,养老金越多;反之,养老金越少。你光说你缴费年限是20年,尚不能判断能拿多少养老金,还要根据你的缴费档次判断。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。